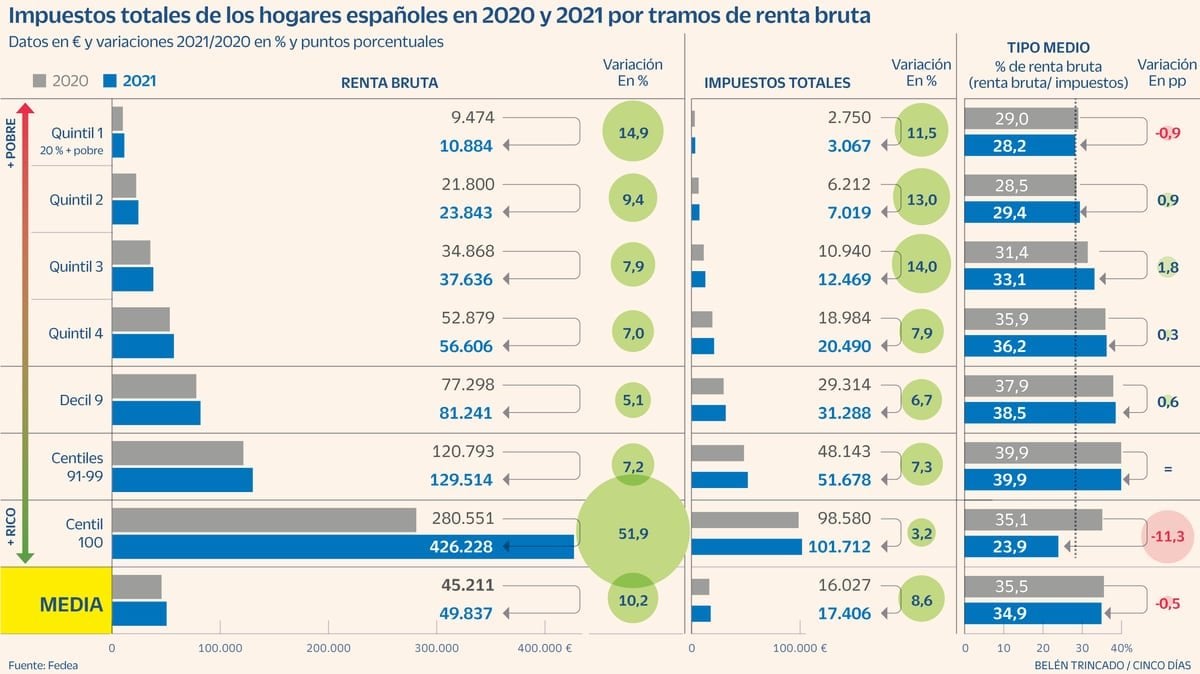

El análisis, firmado por los investigadores Julio López Laborda, Carmen Marín y Jorge Onrubia, divide a los 18,9 millones de hogares que había en 2021 en quintiles, es decir, cinco partes iguales. El último quintil, a su vez, se desagrega en centiles para obtener una radiografía mucho más precisa del grupo que percibe más renta.

A partir de aquí, los expertos concluyen que el 20% más pobre de la población soportó un tipo efectivo medio del 28,2%, cifra que fue subiendo poco a poco hasta el máximo del 39,9% que se registró para el grupo de centiles que oscila entre el 91 y el 99. Aquí termina la progresividad, porque al llegar al centil número 100 –que son los 189.000 hogares más ricos del país– el tipo efectivo cayó al 23,9%, el más bajo de todos.

Para elaborar el análisis, los investigadores han considerado los efectos del IRPF, el impuesto de sociedades, el de patrimonio, el IVA, el ITP y AJD, los impuestos especiales y el impuesto sobre las primas de seguros. También se añaden las cotizaciones sociales a cargo del trabajador o autónomo y del empresario. Un vistazo detallado en cada uno de ellos permite identificar, por lo tanto, dónde están los problemas.

1 comment

El análisis, firmado por los investigadores Julio López Laborda, Carmen Marín y Jorge Onrubia, divide a los 18,9 millones de hogares que había en 2021 en quintiles, es decir, cinco partes iguales. El último quintil, a su vez, se desagrega en centiles para obtener una radiografía mucho más precisa del grupo que percibe más renta.

A partir de aquí, los expertos concluyen que el 20% más pobre de la población soportó un tipo efectivo medio del 28,2%, cifra que fue subiendo poco a poco hasta el máximo del 39,9% que se registró para el grupo de centiles que oscila entre el 91 y el 99. Aquí termina la progresividad, porque al llegar al centil número 100 –que son los 189.000 hogares más ricos del país– el tipo efectivo cayó al 23,9%, el más bajo de todos.

Para elaborar el análisis, los investigadores han considerado los efectos del IRPF, el impuesto de sociedades, el de patrimonio, el IVA, el ITP y AJD, los impuestos especiales y el impuesto sobre las primas de seguros. También se añaden las cotizaciones sociales a cargo del trabajador o autónomo y del empresario. Un vistazo detallado en cada uno de ellos permite identificar, por lo tanto, dónde están los problemas.

El gran fallo, según detalla Carmen Marín, se explica principalmente por “el efecto de los impuestos indirectos”, caracterizados por su regresividad. [El gran exponente de este fenómeno es el IVA](https://12ft.io/proxy?q=https%3A%2F%2Fcincodias.elpais.com%2Feconomia%2F2023-03-30%2Flas-rentas-altas-ahorran-el-triple-que-las-bajas-con-la-reduccion-del-iva-a-frutas-y-verduras.html), ya que, al tener naturaleza indirecta y unos tipos impositivos parecidos sin discernir quién consume el bien o el servicio gravado, afecta más a quien menos renta tiene.