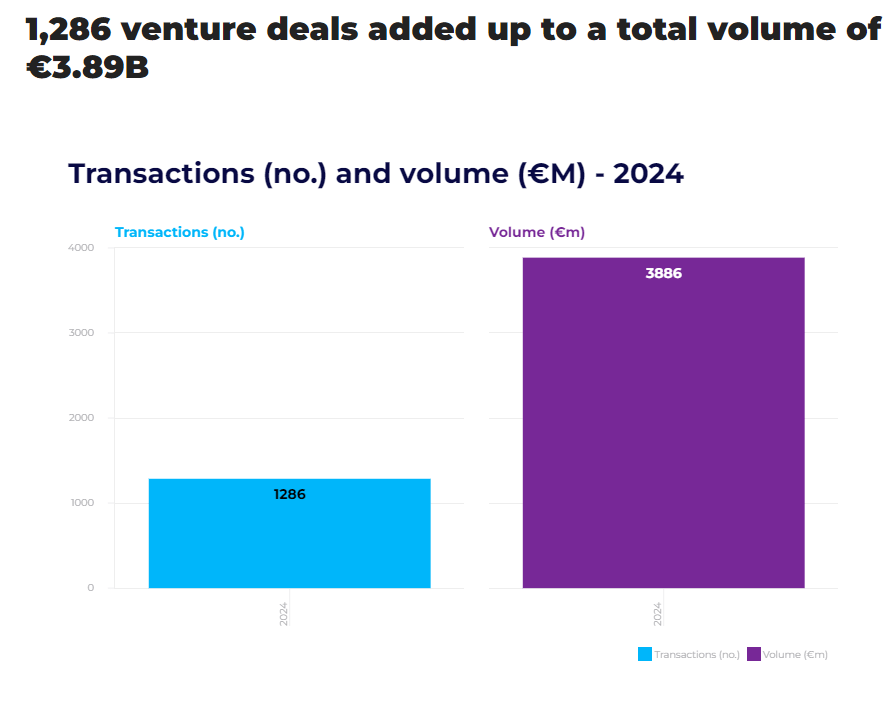

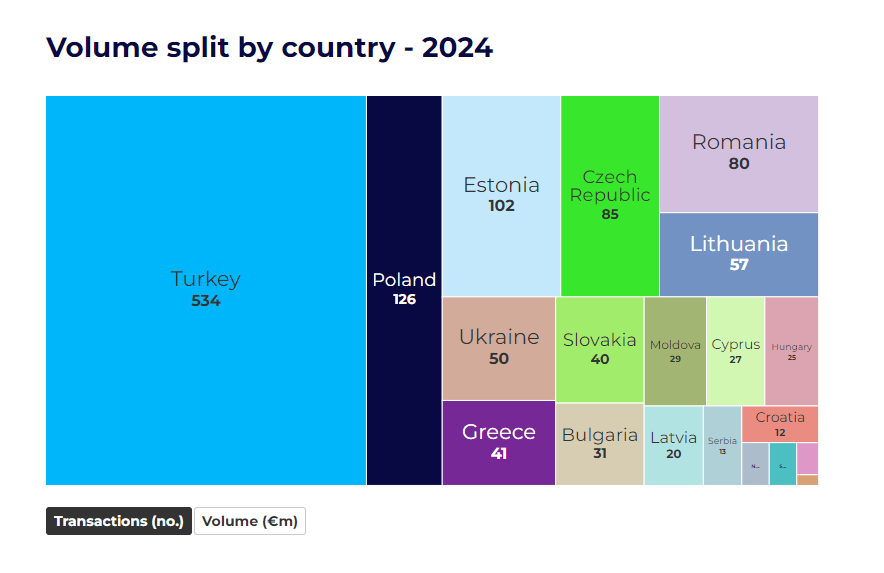

Rok 2024 przyniósł istotne zmiany na rynku venture capital w Europie Środkowo-Wschodniej (CEE). Łączna wartość inwestycji w regionie osiągnęła 3,89 miliarda euro, z czego osiem krajów przekroczyło próg 100 milionów euro inwestycji. Polska, z wynikiem 592,1 miliona euro, uplasowała się na drugim miejscu, zaraz po Turcji.

Według raportu „Venture in Eastern Europe” opracowanego przez How to Web, w 2024 roku rynek startupów w Europie Środkowo-Wschodniej (EŚW) odnotował znaczący wzrost inwestycji, z 8 krajami odpowiadającymi za ponad 90% całkowitego wolumenu inwestycji w regionie. Wśród tych krajów, Polska zajęła drugie miejsce, tuż za Turcją. Czy można to potraktować jako istotne osiągnięcie polskiego ekosystemu startupowego?

Kluczowe wnioski

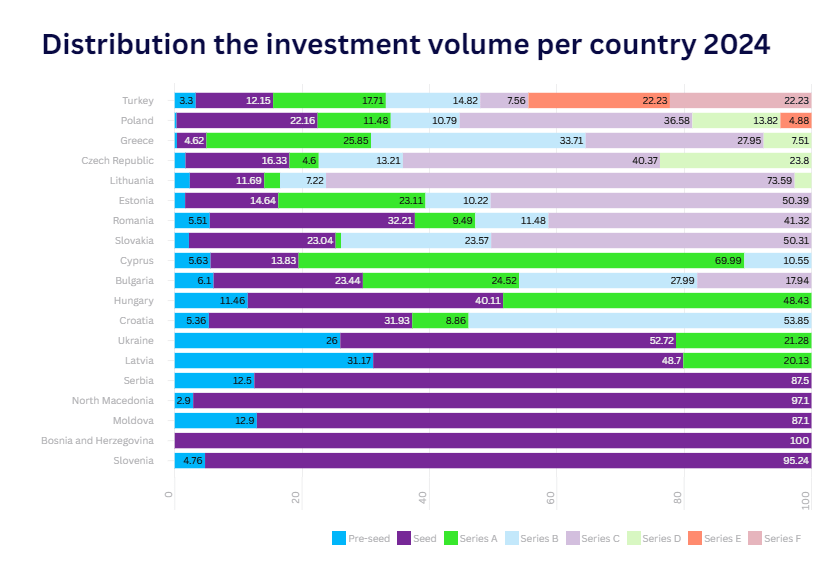

Wzrost inwestycji w późniejszych etapach: Inwestycje w późniejsze etapy (series A do C) stanowiły ponad 63% całkowitego wolumenu inwestycji, co wskazuje na rosnące zainteresowanie dojrzalszymi startupami.

Wzrost inwestycji w Polsce: Polska odnotowała znaczący wzrost inwestycji, co świadczy o rosnącej atrakcyjności polskiego rynku dla inwestorów międzynarodowych.

Różnorodność inwestycji: W niektórych krajach, takich jak Turcja, Polska, Grecja, Czechy, Litwa, Estonia, Słowacja i Rumunia, obserwowano różnorodność inwestycji od pre-seed do series A i dalej.

Uważniejszy rzut oka na inwestycje w Polsce

Polska zajęła drugie miejsce wśród krajów EŚW pod względem wolumenu inwestycji, osiągając kwotę 592,1 miliona euro. Wzrost inwestycji w Polsce można przypisać kilku czynnikom:

rozwój technologii: Polska jest znana z dynamicznie rozwijającego się sektora technologicznego, szczególnie w obszarach takich jak sztuczna inteligencja, cyberbezpieczeństwo i fintech;

wsparcie rządowe: Polski rząd wprowadził szereg inicjatyw mających na celu wsparcie startupów, w tym programy akceleracyjne, ulgi podatkowe i fundusze inwestycyjne;

międzynarodowa ekspansja: Polskie startupy coraz częściej zdobywają międzynarodowe rynki, co przyciąga zagranicznych inwestorów.

Według raportu PFR Ventures i Inovo VC, w 2024 roku wartość inwestycji venture capital w Polsce wyniosła 2,1 miliarda złotych (około 450 milionów euro), co stanowi spadek o 10% w porównaniu z rokiem poprzednim. Różnica między danymi regionalnymi a krajowymi może wynikać z różnych metodologii zbierania danych oraz uwzględniania transakcji transgranicznych.

A jak inwestowano w innych krajach CEE?

Turcja: Lider wśród krajów EŚW z inwestycjami w wysokości 1,012,2 miliona euro. Wzrost inwestycji w Turcji można przypisać rosnącemu zainteresowaniu technologiami finansowymi i e-commerce.

Grecja: Zajęła trzecie miejsce z inwestycjami w wysokości 536,6 miliona euro. Wzrost inwestycji w Grecji jest związany z rozwojem sektora technologii kosmicznych i obronnych.

Czechy: Z inwestycjami w wysokości 426 milionów euro, Czechy odnotowały znaczący wzrost inwestycji, co można przypisać dynamicznie rozwijającemu się sektorowi fintech i cyberbezpieczeństwa.

Inwestycje w późniejszych etapach

Inwestycje w późniejsze etapy (series A do C) stanowiły ponad 63% całkowitego wolumenu inwestycji, co wskazuje na rosnące zainteresowanie dojrzalszymi startupami. Wzrost inwestycji w tych etapach może być wynikiem:

Rosnącego zaufania inwestorów: Inwestorzy coraz częściej decydują się na inwestycje w dojrzalsze startupy, co świadczy o rosnącym zaufaniu do rynku EŚW.

Rozwój infrastruktury: Wzrost liczby akceleratorów, inkubatorów i funduszy venture capital w regionie przyczynia się do większego zainteresowania późniejszymi etapami inwestycji.

Inwestycje w wczesnych etapach

Inwestycje w wczesne etapy (seed i pre-seed) nadal stanowiły znaczącą część całkowitego wolumenu inwestycji, choć odnotowano pewne oznaki stabilizacji. Wzrost inwestycji w wczesnych etapach może być wynikiem:

Rosnącego zainteresowania innowacjami: Inwestorzy coraz częściej dostrzegają potencjał wczesnych etapów inwestycji, szczególnie w obszarach takich jak sztuczna inteligencja, biotechnologia i cyberbezpieczeństwo.

Wsparcie rządowe i prywatne: Programy wsparcia dla startupów, zarówno ze strony rządów, jak i prywatnych inwestorów, przyczyniają się do wzrostu inwestycji w wczesnych etapach.

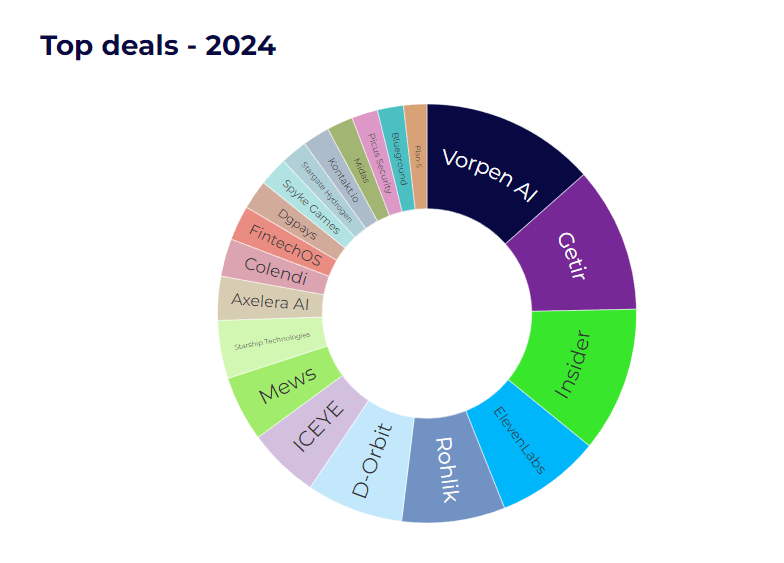

Top 20 firm z największymi rundami inwestycyjnymi w EŚW

W 2024 roku 20 firm z regionu EŚW zebrało ponad połowę całkowitego wolumenu inwestycji, osiągając kwotę 2 miliardów euro. Wśród tych firm znajdują się takie firmy jak:

Vorpen AI (Litwa): 270 milionów euro

Getir (Turcja): 225 milionów euro

Insider (Turcja): 225 milionów euro

ElevenLabs (Polska): 162 miliony euro

Tegorocznymi liderami są Turcja, Polska, Czechy i Litwa, które łącznie reprezentują znaczną większość kapitału pozyskanego w najlepszych transakcjach. Łącznie kraje te odpowiadają za ponad 65% całkowitego wolumenu inwestycji w 20 największych transakcjach, co pokazuje ich dominującą rolę w krajobrazie venture. Grecja, Estonia i Rumunia również wniosły znaczący wkład, co dodatkowo podkreśla dynamiczny charakter kapitału wysokiego ryzyka w regionie.

Najważniejsze transakcje – Albania

Beachmaster (27 tys. euro, seed, inwestorzy: nieznani)

Najlepsze transakcje – Bośnia i Hercegowina

Adriatic Crypto Exchange (3,2 mln euro, seed, inwestorzy: Modulus Global)

Biokript (303 tys. euro, seed, inwestorzy: nieznani)

Companions Corp (46 tys. euro, seed, inwestorzy: nieznani)

Największe transakcje – Bułgaria

AMPECO (23,4 mln euro, seria B, inwestorzy: BMW i Ventures, Cavalry Ventures, LAUNCHub Ventures, Revaia)

Eldrive (15 mln euro, seria C, inwestorzy: Europejski Bank Odbudowy i Rozwoju)

Nasekomo (8 mln euro, seria A, inwestorzy: partnerzy Invenio)

Iris AI (7,6 mln euro, seria A, inwestorzy: Silverline Capital, Europejska Rada Innowacji)

Najważniejsze transakcje – Chorwacja

All eyes on screens (10 mln euro, seria B, inwestorzy: Taiwania Capital Management Corporation)

Entrio (9 mln euro, seria B, inwestorzy: Invera Equity Partners)

Orqa (5,8 mln euro, seed, inwestorzy: Lightspeed Venture Partners, Radius Capital, Decisive Point, Day One Capital)

Gideon (4,1 mln euro, seria B, inwestorzy: Prologis Ventures, Toyota Industries)

Pythagora (3,6 mln euro, seed, inwestorzy: Inovo VC, 500 Emerging Europe, Moonfire, Rebel, Uphonest Capital)

Największe transakcje – Cypr

MetaTrace (22,5 mln euro, seria A, inwestorzy: nieznani)

Redox One (18 mln euro, seria A, inwestorzy: Tharisa)

Eschatology Entertainment (10,1 mln euro, seria A, inwestorzy: GEM Capital, Krafton, The Games Fund)

Top App Games (9 mln euro, seria B, inwestorzy: Vladimir Nikolsky)

Mika Games (9 mln euro, seria A, inwestorzy: Flint Capital)

Największe transakcje – Czechy

Rohlik (160 mln euro, seria C, inwestorzy: Europejski Bank Odbudowy i Rozwoju, Europejski Bank Inwestycyjny, Ilavska Vuillermoz Capital, Index Ventures, Quadrille Capital, Sofina, TCF Capital)

Mews (101,3 mln euro, seria D, inwestorzy: Goldman Sachs, Kinnevik, LGVP, Notion Capital, Revaia)

Woltair (12 mln euro, seria B, inwestorzy: Fifth Wall, Inven Capital, ArcTern Ventures, Westly Group)

Adalid Sciences (12 mln euro, seria C, inwestorzy: BTL Medical Development)

Daytrip (9,2 mln euro, seria B, inwestorzy: Taiwania Capital, Euroventures, J&T Ventures, N1)

Największe transakcje – Estonia

Starship Technologies (90 mln euro, seria C, inwestorzy: Plural, Iconical)

Stargate Hydrogen (42 mln euro, seria C, inwestorzy: UG Investments)

Tuum (25 mln euro, seria B, inwestorzy: CommerzVentures, Speedinvest, obecni inwestorzy)

Pactum (18,4 mln euro, seria C, inwestorzy: Karma Ventures, Maersk, 3VC, Atomico, Project A, Superangel, Portfolion)

ExpressionEdits (12 mln euro, seria C, inwestorzy: Octopus Ventures, BlueYard Ventures, Wilbe Capital, Acequia Capital, Amino Collective)

Największe transakcje – Grecja

D-Orbit (150 mln euro, seria C, inwestorzy: Marubeni Corporation, CDP Venture Capital, Seraphim Space Investment Trust, Indaco Venture Partners, Neva SGR, Primo Ventures, Avantgarde, Iberis Capital, EIC, Phaistos Investment Fund, United Ventures, Europejski Bank Inwestycyjny, EFI)

Axelera AI (68 mln euro, seria B, inwestorzy: EIC Fund, Verve Ventures, CDP Venture Capital, Innovation Industries, Samsung Catalyst Fund, Invest-NL, Fractionelera)

Blueground (40 mln euro, seria D, inwestorzy: Susquehanna Growth Equity, WestCap)

Hellas Direct (30 mln euro, seria B, inwestorzy: ETF Partners, Phaistos Investment Fund)

Numa (28,9 mln euro, seria B, inwestorzy: Mitsui & Co, Touring Capital, Costanoa Ventures, Threshold Ventures, Gradient

Największe transakcje – Litwa

Vorpen AI (150 mln euro, seria C, inwestorzy: Meta Open AI Ventures, Zhang Ying)

Vorpen AI (90 mln euro, seria C, inwestorzy: Meta Open AI Ventures)

Ovoko (20 mln euro, seria B, inwestorzy: Smash Capital)

Największe transakcje – Łotwa

Mintos (3 mln euro, seria A, inwestorzy: Crowdfunding za pośrednictwem Crowdcube)

Origin Robotics (2,4 mln euro, pre-seed, inwestorzy: Change Ventures, Silicon Roundabout Ventures)

Jeff (2 mln euro, seed, inwestorzy: Presto Ventures, obecni inwestorzy, J12 VC, aniołowie biznesu, Jean Pascal Duvieusart, Ladislav Bartonicek, James Berdigans)

Największe transakcje – Macedonia Północna

Native teams (6,2 mln euro, seed, inwestorzy: Begin Capital, MFG Invest)

EarthCare (350 tys. euro, seed, inwestorzy: SouthCentral Ventures, Zephyr Angels)

Finqup (90 tys. euro, pre-seed, inwestorzy: Keiretsu Forum SEE, Angels)

Najważniejsze transakcje – Mołdowa

NodeShift (2,8 mln euro, seed, inwestorzy: 10xFounders, Inovo, Intel Ignite, Kestre10X, Notion Capital)

GreenO (1,2 mln euro, seed, inwestorzy: Signet Global)

Aspect.Health (900 tys. euro, seed, inwestorzy: Angel Investors, EWOR, Techstars, uVentures)

Największe transakcje – Polska

ElevenLabs (180 mln euro, seria C, inwestorzy: Andreessen Horowitz, BroadLight Capital, Deutsche Telekom, Endeavor Catalyst, ICONIQ Growth, Lunate, New Enterprise Associates, NFDG Ventures, RingCentral Ventures, Salesforce Ventures, Sequoia Capital, Smash Capital, SV Angel, T Capital, Valor Equity Partners, WiL)

ICEYE (81,7 mln euro, seria D, inwestorzy: Solidium, Move Capital, Blackwells Capital, aniołowie biznesu)

Kontakt.io (41,7 mln euro, seria C, inwestorzy: Goldman Sachs)

Największe transakcje – Rumunia

FintechOS (54 mln euro, etap, inwestorzy: Bek Ventures, BlackRock, Cipio Partners, Gapminder VC, Molten Ventures, OTB Ventures)

Leanpay (10 mln euro, seria B, inwestorzy: Catalyst Romania, BlackPeak Capital)

dotLumen (5 mln euro, seria B, inwestorzy: Catalyst Romania, European Innovation Council Fund, szwedzki Tigrim Capital, Seedblink)

MOOV Leasing (5 mln euro, seed, inwestorzy: TBA)

Najważniejsze transakcje – Serbia

Lupa Technology (1,6 mln euro, seed, inwestorzy: South Central Ventures i Bank Światowy/Komisja Europejska)

Hunch (1,5 mln euro, seed, inwestorzy: Catalyst Romania)

KOKODI (990 tys. euro, seed, inwestorzy: Avalanche, Dutch Crypto Investors, Kangaroo Capital, Merit Circle, Purechain Capital, SWGI ventures, Tenzor Capital)

Najważniejsze transakcje – Słowacja

CloudTalk (25,2 mln euro, seria B, inwestorzy: henQ, KPN Ventures, Lead Ventures, ORBIT Capital, Point Nine, Presto Ventures)

InoBat (20 mln euro, seria C, inwestorzy: Amara Raja Group)

GA Drilling (13,5 mln euro, seria C, inwestorzy: Alfa8, Nabors, Neulogy Ventures, Thomas von Koch, Underground Ventures)

Brightpick (10,8 mln euro, seria C, inwestorzy: EBRD Venture Capital, założyciele Avast Pavel Baudiš i Eduard Kučera oraz założyciel ESET Miroslav Trnka)

Największe transakcje – Słowenia

SaleSqueze (1,4 mln euro, seed, inwestorzy: Bjoern W. Schaefer, Christoph Zoeller, Fortech Investments, Klub 20, Robin Capital, Super Angels, Underline Ventures, Xenia Muntean)

Juicefast (600 tys. euro, seed, inwestorzy: Feelsgood)

Najważniejsze transakcje – Turcja

Insider (225 mln euro, seria E, inwestorzy: General Atlantic)

Getir (225 mln euro, seria F, inwestorzy: Mubadala Investment Company)

Colendi (58,5 mln euro, seria B, inwestorzy: Citi Ventures, Hedef Girişim, Re-Pie – Colendi GSYF, Sepil Ventures, Migros, FIBA Fırsat GSYF)

Największe transakcje – Ukraina

OneNotary (4,5 mln euro, seria A, inwestorzy: Jackson Square Ventures, Tom Gonser, u.ventures, DocuSign Ventures, GoodPaper Ventures, Digital Future i The LegalTech Fund)

Esper Bionics (4,5 mln euro, seria A, inwestorzy: YZR Capital)

Portal AI (4 mln euro, pre-seed, inwestorzy: AGI House Ventures, Amanda Schloss family office, BBQ Capital, Broocknell Ventures, Patel family office, StratMinds)

Największe transakcje – Węgry

Colossyan (20,2 mln euro, seria A, inwestorzy: Lakestar, LAUNCHub Ventures, Emerge Education, Day One Capital, Oktogon Ventures)

Parkl (4 mln euro, seria A, inwestorzy: Lead Ventures)

Deligo Vision (3 mln euro, seed, inwestorzy: Frontline Ventures, Interactive Venture Partners, Grep VC, aniołowie biznesu)

OpenMeter (2,7 mln euro, seed, inwestorzy: Y Combinator, Haystack, Sunflower Capital)

Jest się z czego cieszyć?

Mimo relatywnie dobrych statystyk, region CEE stoi przed wyzwaniami. W trzecim kwartale 2024 roku odnotowano spadek inwestycji venture capital o 35% rok do roku, osiągając wartość 360 milionów euro. Liczba transakcji zmniejszyła się o połowę, z 255 w trzecim kwartale 2023 roku do 118 w analogicznym okresie 2024 roku. Główne przyczyny to trudne warunki makroekonomiczne, niepewność geopolityczna oraz zmniejszona aktywność inwestorów.

Polska, Estonia i Litwa pozostają liderami pod względem liczby transakcji, odpowiadając za blisko 50% całkowitego pozyskanego kapitału w regionie. Nowe fundusze inwestycyjne, takie jak Lead Ventures z Budapesztu (100 milionów euro) czy BrightCap II z Sofii (celujący w 60 milionów euro), mogą przyczynić się do ożywienia rynku w nadchodzących latach.

Stabilizacja warunków gospodarczych oraz ukierunkowane wsparcie polityczne będą kluczowe dla dalszego rozwoju ekosystemu venture capital w Europie Środkowo-Wschodniej.

Pełen raport znajdziecie tutaj.

Czytaj także: