Trotz strenger Sanktionen gelangen auch mehr als drei Jahre nach Beginn des russischen Angriffskriegs gegen die Ukraine weiterhin zentrale Rohstoffe und Energieträger aus Russland nach Europa und in die USA. Verantwortlich dafür sind rechtliche Ausnahmen, ungenutzte Schlupflöcher sowie strategische Abhängigkeiten, die den Warenfluss aufrechterhalten.

Erdöl aus Russland: Das fast geschlossene Tor

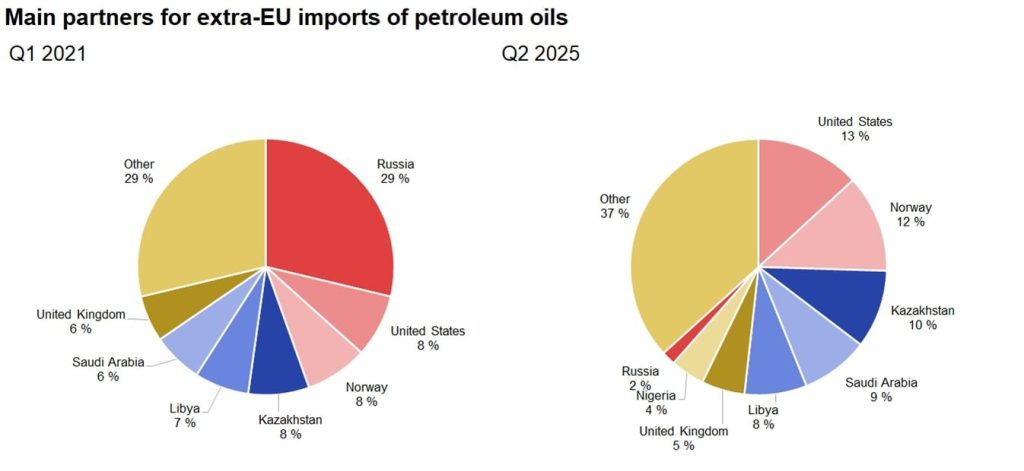

Vor dem Krieg war Russland der größte Erdöllieferant der EU und deckte knapp ein Drittel der Einfuhren per Schiff. Mit dem Erdöl-Embargo auf See im Dezember 2022 und dem Verbot für raffinierte Produkte im Februar 2023 sank dieser Anteil auf rund zwei Prozent. Das geht mitunter aus Daten des europäischen Statistikamts Eurostat hervor:

Links: 1. Quartal 2021, Russland mit einem Anteil von 29 % wichtigster Lieferant. Rechts: 2. Quartal 2025, Russlands Anteil ist auf nur noch 2 % gesunken, während andere Partner wie die Vereinigten Staaten (13 %), Norwegen (12 %) und Kasachstan (10 %) größere Marktanteile übernommen haben. Credit: Eurostat

Links: 1. Quartal 2021, Russland mit einem Anteil von 29 % wichtigster Lieferant. Rechts: 2. Quartal 2025, Russlands Anteil ist auf nur noch 2 % gesunken, während andere Partner wie die Vereinigten Staaten (13 %), Norwegen (12 %) und Kasachstan (10 %) größere Marktanteile übernommen haben. Credit: Eurostat

Seit 2025 verbietet die EU zusätzlich den Import von Flüssiggas (Liquefied Petroleum Gas, LPG) und den Umschlag von russischem Flüssigerdgas (Liquefied Natural Gas, LNG) in europäischen Häfen. Ganz dicht ist das Netz jedoch nicht – russisches Öl erreicht den Weltmarkt weiterhin über Umwege.

Lesetipp: Erdgas: Putin plant neue Mega-Pipeline – mit überraschenden Folgen für deutsche Haushalte

Neue Lieferanten für Erdgas und LNG

Beim Erdgas zeigt sich ein differenzierteres Bild. Vor 2022 lieferte Russland fast die Hälfte des in die EU importierten Gases. Mitte 2025 liegt der Anteil bei 12 Prozent.

Nach dem Ende des Gastransits durch die Ukraine und dem Ausfall von Nord Stream bleibt nur die TurkStream-Pipeline, die unter dem Schwarzen Meer in die Türkei verläuft und über Bulgarien ins EU-Netz einspeist. Länder wie Ungarn und Bulgarien sind weiterhin stark von diesen Lieferungen abhängig. Andere Mitgliedsstaaten haben sich hingegen deutlich unabhängiger gemacht und beziehen mehr Gas aus Norwegen, Algerien oder über LNG-Terminals.

Auf der interaktiven Karte des Verbands Europäischer Fernleitungsnetzbetreiber für Gas (ENTSOG) kannst du kannst du die aktuellen Gasflüsse in Europa nachverfolgen. Deutlich sichtbar ist, dass TurkStream über die Türkei und Bulgarien derzeit die einzige aktive Route für russisches Pipelinegas in die Europäische Union darstellt.

LNG hat sich in der Krise zum wichtigsten Ersatz entwickelt. 2024 stammten rund 40 Prozent der europäischen Gasversorgung aus LNG-Importen. Die Vereinigten Staaten sind inzwischen mit über der Hälfte der Lieferungen größter Anbieter. Russische LNG-Exporte machen jedoch weiterhin 14 Prozent aus – weniger als früher, aber immer noch ein relevanter Anteil.

Neu eingeführte EU-Maßnahmen verbieten seit März 2025 mit dem bereits Mitte 2024 verabschiedeten 14. Sanktionspaket den Umschlag russischer Flüssigerdgas-Ladungen in europäischen Häfen. Außerdem untersagt das 16. Sanktionspaket vom Februar 2025 Investitionen in den Ausbau russischer LNG-Projekte, einschließlich der Lieferung von Technologien und Dienstleistungen für neue Exportterminals.

Lesetipp: Statt Russland: Das ist jetzt unser größter Erdgas-Lieferant – mit Folgen für deutsche Haushalte

Düngemittel: Russlands leiser Trumpf

Besonders auffällig ist der Bereich Düngemittel. Russland ist nach wie vor der wichtigste Lieferant für die EU und hat seinen Anteil zwischen 2021 und 2025 sogar von 28 Prozent auf 34 Prozent ausgebaut.

Die Gründe sind strukturell: Stickstoffdünger wie Ammoniak oder Harnstoff werden über das Haber-Bosch-Verfahren mit Erdgas hergestellt. Ein vollständiges Verbot würde nicht nur die europäische Landwirtschaft, sondern auch die weltweite Ernährungssicherheit belasten. Deshalb hat die EU im Juli 2025 neue Zölle eingeführt, die in den kommenden drei Jahren stufenweise steigen. Transitlieferungen in Drittstaaten bleiben erlaubt.

„Das Motto der polnischen Ratspräsidentschaft lautet ‚Sicherheit, Europa!’, und diese Maßnahmen erhöhen unsere wirtschaftliche Sicherheit, indem sie die Abhängigkeit von Russland verringern“, kommentierte Michał Baranowski, Staatssekretär im Ministerium für wirtschaftliche Entwicklung und Technologie Polens, den Beschluss. „Wir reduzieren die Exporteinnahmen Russlands weiter und damit auch seine Fähigkeit, seinen brutalen Krieg zu finanzieren. Das ist ein vereintes Europa in Bestform.“

Lesetipp: Merz-Regierung: Berater empfehlen neue Gas-Strategie – das könnte Haushalte erwarten

Neben Energie spielt auch der Rohstoffhandel eine Rolle. Zwar sind die europäischen Einfuhren von Öl und Gas aus Russland stark zurückgegangen, doch bei bestimmten industriellen Grundstoffen bleibt das Land ein wichtiger Akteur. Metalle und mineralische Rohstoffe sind für viele Branchen unverzichtbar. Gerade hier zeigt sich, wie schwer es ist, Abhängigkeiten kurzfristig vollständig abzubauen:

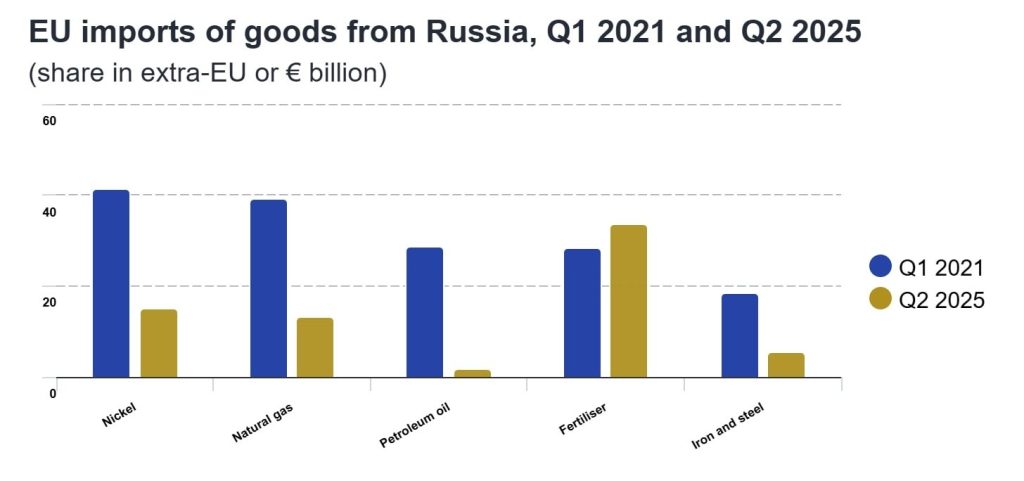

Nickel: Der Anteil an den EU-Importen sank von über 40 Prozent (2021) auf 15 Prozent (2025). Kanada und die Vereinigten Staaten gewinnen an Bedeutung. Eisen und Stahl: Hier beträgt Russlands Anteil nur noch 6 Prozent, halb so viel wie vor dem Krieg. Palladium: Weltweit bleibt Russland der größte Produzent. Die USA importierten 2024 Palladium im Wert von 878 Millionen US-Dollar – ein Hinweis darauf, wie schwierig es ist, diese Ressource zu ersetzen.  Links jeweils 1. Quartal 2021, rechts 2. Quartal 2025. Besonders deutlich ist der Rückgang bei Nickel (von über 40 % auf rund 18 %), Erdgas (von ca. 40 % auf 16 %) und Erdöl (von etwa 30 % auf 2 %). Während Eisen und Stahl von 21 % auf 6 % fielen, legten Düngemittel im selben Zeitraum von 29 % auf 36 % zu. Credit: Eurostat

Links jeweils 1. Quartal 2021, rechts 2. Quartal 2025. Besonders deutlich ist der Rückgang bei Nickel (von über 40 % auf rund 18 %), Erdgas (von ca. 40 % auf 16 %) und Erdöl (von etwa 30 % auf 2 %). Während Eisen und Stahl von 21 % auf 6 % fielen, legten Düngemittel im selben Zeitraum von 29 % auf 36 % zu. Credit: Eurostat

Auch ist das Land weiterhin ein bedeutender Lieferant von Platinmetallen, die in Katalysatoren für Autos, aber auch in der Chemieindustrie unverzichtbar sind. Auch wenn die EU den Bezug von Nickel, Eisen und Stahl stark reduziert hat, zeigen diese Beispiele, dass Moskau bei ausgewählten Spezialmetallen noch immer eine Schlüsselrolle einnimmt und Ersatzquellen nur schwer zu finden sind.

Lesetipp: Aus für Russland-Gas: Lieferstopp geplant – mit Folgen für fast 20 Millionen Haushalte

Deutschland: Vom größten Abnehmer zum LNG-Knotenpunkt

Deutschland, lange Zeit der wichtigste europäische Abnehmer russischer Energie, hat seine Importe seit Beginn des Kriegs drastisch reduziert. Während 2021 noch Energieträger und Rohstoffe im Wert von rund 33,1 Milliarden Euro eingeführt wurden, sank dieser Wert laut Statistischem Bundesamt bis 2024 auf lediglich 1,8 Milliarden Euro – ein Rückgang um etwa 95 Prozent. Damit hat Deutschland seine jahrzehntelange Abhängigkeit von russischen Lieferungen in kürzester Zeit fast vollständig beendet.

Eine Schlüsselrolle in der neuen Versorgungsarchitektur spielen schwimmende LNG-Terminals. Mit den Standorten Wilhelmshaven, Brunsbüttel und Lubmin wurden innerhalb weniger Monate neue Importkapazitäten geschaffen, die es Deutschland ermöglichen, Flüssigerdgas aus unterschiedlichsten Herkunftsländern – vor allem aus den Vereinigten Staaten, Norwegen oder Katar – zu beziehen. Sie können flexibel betrieben und bei Bedarf versetzt oder erweitert werden. Ergänzt wird die Versorgung durch sogenannte Reverse Flows (Rückleitungen), bei denen Gas aus westeuropäischen Häfen oder Nachbarstaaten wie den Niederlanden und Belgien über das europäische Netz nach Deutschland eingespeist wird.

Für die deutsche Industrie, insbesondere die Chemie- und Düngemittelproduktion, bleibt die Umstellung jedoch eine erhebliche Herausforderung. BASF erklärte im Bericht zum zweiten Quartal 2022, man reduziere die Produktion in besonders gasintensiven Anlagen – darunter Ammoniakwerke. Hintergrund seien die drastisch gestiegenen Gaspreise infolge des russischen Angriffskriegs und der damit verbundenen Versorgungsrisiken.

Zwar stabilisierte sich der Markt 2023 und 2024 durch neue Bezugsquellen und gefüllte Speicher, doch die Kosten sind weiterhin höher als vor dem Krieg. Das schwächt die internationale Wettbewerbsfähigkeit der Branche und zwingt Betriebe, Investitionen in klimafreundlichere Produktionsverfahren – etwa auf Basis von grünem Wasserstoff – zu beschleunigen.

Lesetipp:

Klimaaspekt: Saubere Moleküle, schmutzige Lecks

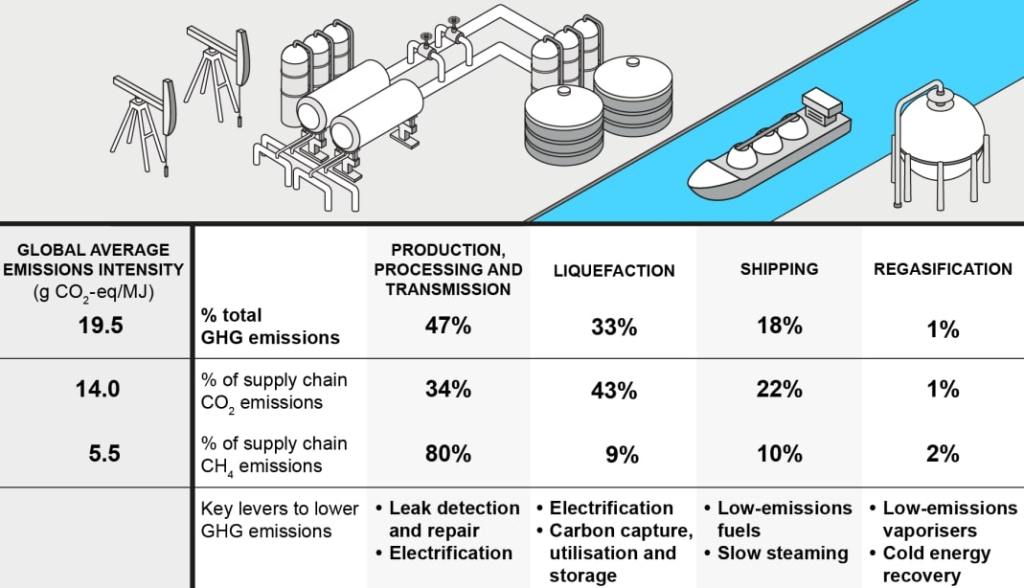

Die geopolitische Neuausrichtung hat auch eine klimapolitische Dimension. Laut der Internationalen Energieagentur (IEA) verursacht Flüssigerdgas durch Verflüssigung, Transport und Wiederverdampfung in der Regel höhere Treibhausgasemissionen als Pipelinegas aus nahegelegenen Quellen.

Globale Durchschnittsemissionen entlang der LNG-Lieferkette (2024): Die IEA zeigt, dass fast die Hälfte der Treibhausgasemissionen bei Förderung, Verarbeitung und Transport bis zur Verflüssigung entsteht. Weitere große Posten sind die energieintensive Verflüssigung (33 %) und der Schiffstransport (18 %). Credit: International Energy Agency

Globale Durchschnittsemissionen entlang der LNG-Lieferkette (2024): Die IEA zeigt, dass fast die Hälfte der Treibhausgasemissionen bei Förderung, Verarbeitung und Transport bis zur Verflüssigung entsteht. Weitere große Posten sind die energieintensive Verflüssigung (33 %) und der Schiffstransport (18 %). Credit: International Energy Agency

Ein besonderes Problem sind Methan-Leckagen. Methan (CH4) wirkt dem Weltklimarat zufolge kurzfristig mehr als 80-mal klimaschädlicher als Kohlendioxid (CO2). Schon kleine Verluste bei Förderung und Transport können die Klimabilanz von Erdgas stark verschlechtern.

Die Methan-Verordnung (EU) 2024/1787 verpflichtet Importeure daher ab 2027 zur Erfassung und ab 2028 zur Veröffentlichung der Methan-Emissionen entlang ihrer Lieferketten. Ab 2030 gelten verbindliche Grenzwerte – nicht nur für russisches Gas, sondern auch für Lieferungen aus den Vereinigten Staaten, Algerien oder Katar.

Lesetipp: Merz-Regierung: Bericht offenbart düstere Stromprognose – Haushalte zahlen drauf

Ausblick: Abhängigkeit bleibt – in Teilen

Russland ist also zwar ein Partner im Rückzug, aber kein vollständig entkoppelter Akteur. Trotz massiver Einbrüche bei Öl- und Gasexporten bleiben einzelne Rohstoffströme bestehen, die für ganze Branchen in Europa und den Vereinigten Staaten von erheblicher Bedeutung sind. Dazu zählen vor allem Düngemittel, Palladium und Uran, aber auch Flüssigerdgas.

Für Europa zeichnen sich zwei Herausforderungen ab:

Strategische Unabhängigkeit von russischen Rohstoffen. Nachhaltigkeit, wenn ab 2030 Methan-Grenzwerte für alle Importe greifen.

Diese verbliebenen Abhängigkeiten zeigen, wie schwer es ist, komplexe globale Wertschöpfungsketten in kurzer Zeit umzubauen. Sie verdeutlichen zugleich, dass geopolitische und klimapolitische Ziele künftig Hand in Hand gehen müssen. Nur wenn alternative Lieferketten nicht nur sicher, sondern auch nachhaltig gestaltet werden, kann Europa dauerhaft unabhängiger werden.

Quellen: Eurostat; European Network of Transmission System Operators for Gas; European Commission; Statistisches Bundesamt; BASF; „Assessing Emissions from LNG Supply and Abatement Options“ (IEA, 2025); „Climate Change 2021: The Physical Science Basis“ (IPCC, 2021); Amtsblatt der Europäischen Union

Seit dem 24. Februar 2022 herrscht Krieg in der Ukraine. Hier kannst du den Betroffenen helfen.