Um im aktuellen Investmentumfeld bestehen zu können, sollten Anleger ihr Portfolio nach zwei Schwerpunkten ausrichten: dem Thema Künstliche Intelligenz und den steigenden Infrastrukturausgaben in Europa. Mit der sogenannten Barbell-Strategie können Investoren diese Schwerpunkte setzen.

Doch erst der Blick zurück: Es waren verheißungsvolle Zeiten, als zu Jahresbeginn in Europa und in Deutschland die gut gefüllten Fiskalpakete geschnürt wurden. 1.000 Milliarden Euro sollten in Infrastruktur und in Verteidigung fließen. Das Geld aus öffentlichen Aufträgen kommt privaten Unternehmen zugute. Die positiven Folgen reichen aber weiter auf das gesamte Wirtschaftswachstum, auf die Arbeitslosenquote und nicht zuletzt auf die Stimmung. Kein Wunder, dass die europäischen Aktienmärkte im ersten Quartal dieses Jahres zum Sprung angesetzt haben, um die ewige Bewertungsschere zu den USA endlich zu verkleinern, wenn nicht sogar zu schließen.

Der Sprung, das wissen wir heute, war aber zu kurz geraten. Nach wenigen Wochen der europäischen Outperformance zum Start 2025 war die europäische Rally wieder beendet. Mittlerweile hat sich die Stimmung eingetrübt, nicht nur an den Börsen. Frankreich taumelt durch eine Regierungskrise und auch in Deutschland zeigen harte Daten wie etwa die Industrieproduktion noch keinerlei Spuren von der erhofften Auftragsflut.

EU-Infrastrukturinvestitionen werden ab 2026 wirksam

Für Pessimisten ist das ein gefundenes Fressen. Europa kriegt es wieder einmal nicht hin, heißt es dann gern. Verwiesen wird wahlweise auf die fehlende Wirtschaftsfreundlichkeit der Europäischen Union (EU) und der Einzelstaaten, die mangelnde Durchschlagskraft der Infrastrukturpakete und die Frage, warum wir uns schwer tun in Dingen, die in den USA wie von selbst zu gehen scheinen.

Für Optimisten hingegen ist das Glas aber halb voll: Wir kriegen das hin, nur nicht von heute auf morgen. Unsere Einschätzung ist, dass es dieses Mal anders ist, weil mehr auf dem Spiel steht. Angesichts der vielfältigen Konflikte und Bedrohungslagen, sei es vonseiten Russlands, aus China oder den USA, gilt: Wenn nicht jetzt, dann nie.

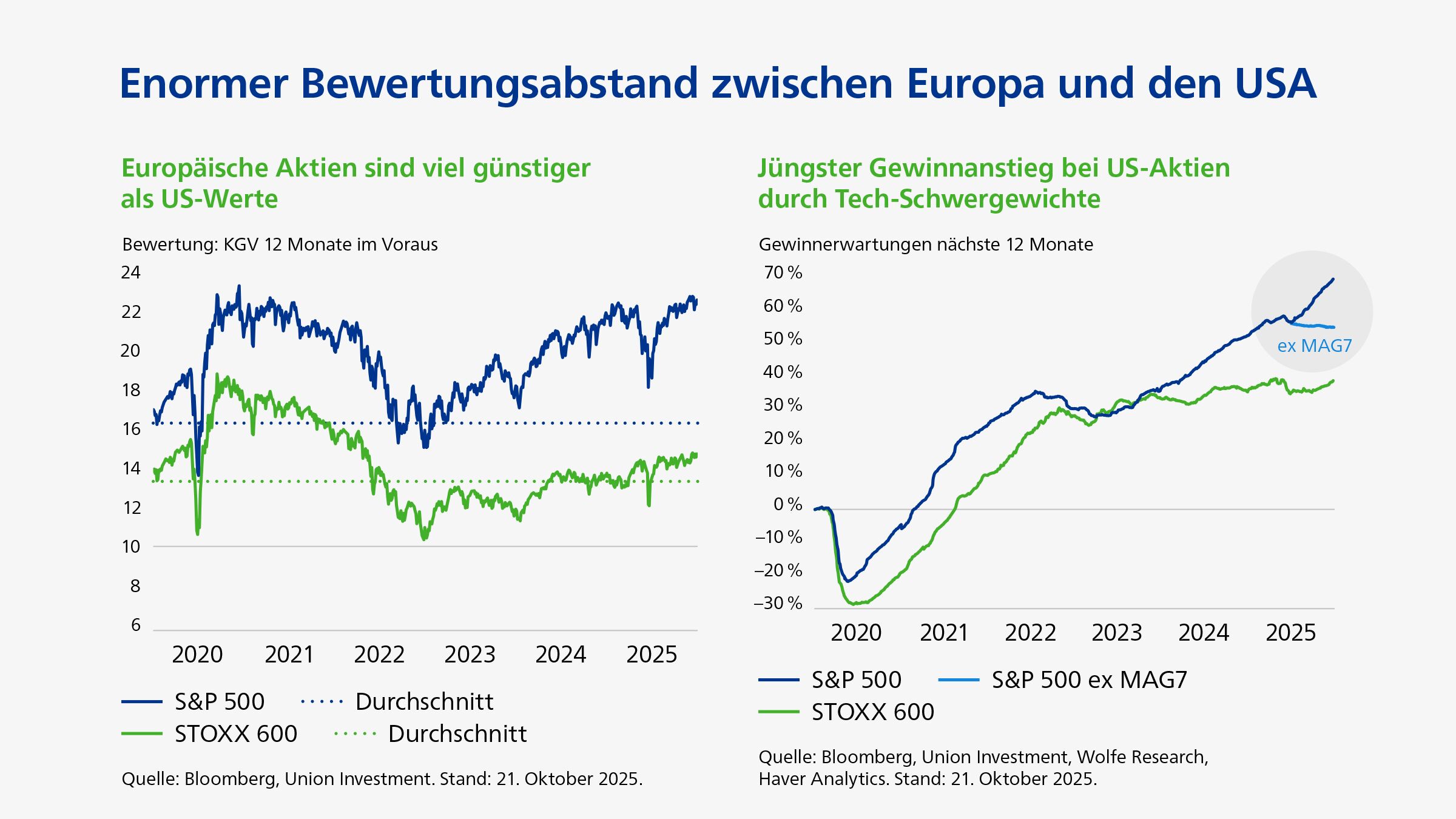

Der Realist weiß, dass nie zu erwarten war, dass die Konjunkturpakete ihre Wirkung von heute auf morgen entfalten. So etwas dauert, und in Europa auch gerne mal etwas länger. Aber wenn ab dem kommenden Frühjahr auf dem Kontinent die Bagger rollen und aus den in Aussicht gestellten Finanzmitteln echte Projekte werden, dann wird das ein Signal auch für die Kapitalmärkte sein. Früher oder später wird der Blick auf die Bewertungen fallen, und dann wird klar: Aktien in Europa sind enorm günstig. Während im STOXX 600 das Kurs-Gewinnverhältnis für die kommenden zwölf Monate bei rund 14,5 liegt, sind es in den USA beim S&P 500 etwa 22,0. Selbst wenn sich die Bewertungen nicht komplett angleichen, gibt es hier einiges zu holen. Hinzu kommt: Die Bewegung könnte lange tragen, weil die KGVs durch steigende Gewinne immer wieder unterfüttert werden.

Profitieren werden von den Infrastrukturpaketen Adressen aus zahlreichen Branchen. Neben Bauindustrie und Grundstoffen sehen wir Verbesserungspotenzial im Maschinen- und Anlagenbau, bei großen und breit aufgestellten Industriekonzernen und im Chemiesektor. Es sind Bereiche, in denen Deutschland traditionell einen starken Stand hat, die allerdings in den vergangenen Monaten und Jahren ein wenig Stabilität verloren haben.

„Mittlerweile haben Unternehmenslenker akzeptiert, dass deutsche Produkte keine Selbstläufer mehr sind.“ – Arne Rautenberg

Das ist in den Vorstandsetagen erkannt worden, so das Fazit aus sehr vielen, von uns geführten Managementdialogen. Die Unternehmenslenker hierzulande haben akzeptiert, dass die Welt nicht mehr so schön ist wie früher, als deutsche Produkte Selbstläufer waren. China hat von der Käufer- auf die Produzentenseite gewechselt und vielen Vorständen ist mittlerweile klar geworden, dass nun kleinere Brötchen gebacken werden. Die Werkschließungen der vergangenen Monate bezeugen dies. Aber darin liegt auch das Fundament für Gewinne im nächsten Zyklus, der aus einer mehrjährigen Stagnation des Wachstums in Deutschland führen sollte. Diesmal müssen die verbesserten Umsätze nicht mehr dafür aufgewendet werden, Überkapazitäten der goldenen Zeiten mitzufinanzieren. Somit machen sich Mehreinnahmen viel schneller auch unter dem Strich in steigender Profitabilität bemerkbar.

Mit der Barbell-Strategie zwei Investitionsschwerpunkte setzen

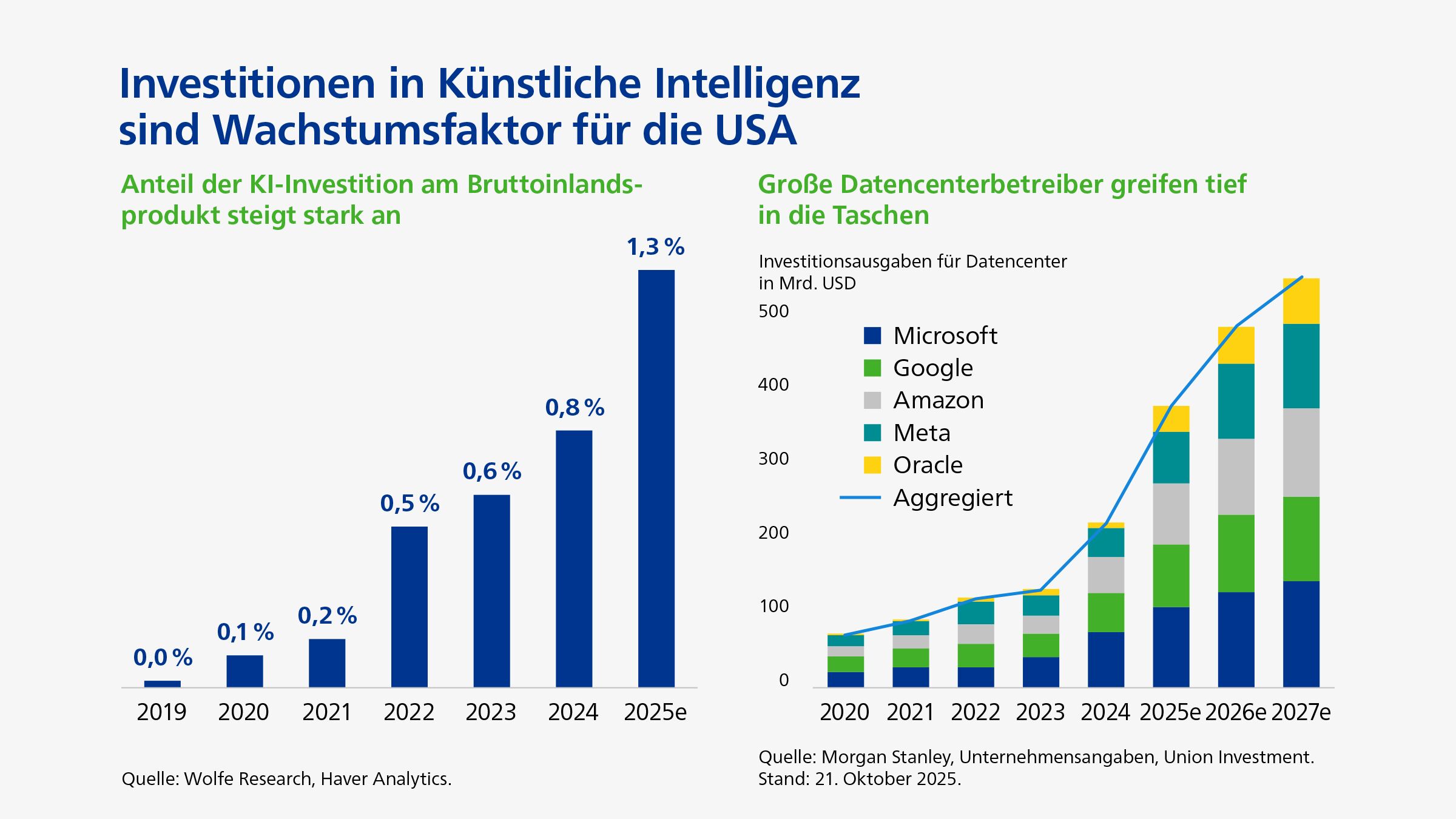

Für global agierende Investoren dürfte Europa künftig einiges zu bieten haben. Klar ist aber auch: Ohne US-Aktien geht es nicht. Die Strategie der Zukunft dürfte ein breit aufgestelltes Portfolio sein, das zwei besondere Schwerpunkte hat. Experten sprechen in diesem Zusammenhang von einer Barbell-Strategie, nach dem englischen Wort “Barbell” für Hantel. Die beiden Schwerpunkte liegen auf der Hand. Zum einen das oben skizzierte Infrastrukturthema des alten Kontinents, aber auch das KI-Thema aus den USA. Denn während der breite US-Aktienmarkt an Attraktivität einbüßt, weil die Importzölle perspektivisch den Konsum und damit eine wichtige Stütze der US-Wirtschaft bedrohen und die Bewertungen nach wie vor ambitioniert sind, ist bei den großen Unternehmen aus dem KI-Bereich die Messe noch lange nicht gelesen. Denn sie stehen erstens für ein Gros der Kursgewinne aus dem S&P 500 der vergangenen Monate und zweitens mit ihrer Marktkapitalisierung für einen großen Teil des Index an sich.

Was stimmt zuversichtlich, dass das so bleibt? In den USA zeichnet sich ein Investitionswettrennen ab. Dachte noch vor einigen Monaten das Gros der Investoren, dass sich die immensen Ausgaben für das Thema KI gar nicht lohnen können, so hat sich diese Sichtweise mittlerweile gedreht. Am Ende wird es mutmaßlich einen großen Gewinner geben – und zwar den, der als erster ein nahezu perfektes KI-Modell auf den Markt bringt. Wer das schafft, so die Überzeugung, der gewinnt den ganz großen Topf. Und deshalb müssen alle mitziehen, denn keiner kann es sich leisten, abgehängt zu werden.

Gleichzeitig sehen wir zweierlei: Zum ersten wirklich handfeste und belastbare Monetarisierungsmodelle für den KI-Einsatz. Ein Beispiel ist der Kaufagent von Amazon, der Kunden beim E-Commerce unterstützen und die individuellen Präferenzen mit den globalen Möglichkeiten einer KI verknüpfen kann. Dabei greift er keineswegs nur auf Produkte von Amazon selbst zurück. Und zweitens der verbreitete Einsatz von KI in Unternehmen, der zumindest die Produktivitätsgewinne erahnen lässt, die sich mit der gezielten Nutzung von KI erzielen lassen. Beides sorgt für zusätzliche Fantasie am Markt. Dass es hier zu Übertreibungen kommt, versteht sich von selbst – soll den Blick aber nicht auf die echten Produktivitätsfortschritte verstellen, die dank KI längerfristig möglich sein dürften.

In Europa fehlen erstklassige Unternehmen bei Künstlicher Intelligenz

Für Investoren, die auf das Thema KI setzen und die USA trotzdem umschiffen und in Europa anlegen wollen, wird die Luft im Übrigen eher dünn. Echte KI-Titel gibt es auf dem alten Kontinent quasi nicht. Aber es existieren einige Surrogate, über die man am Boom teilhaben kann. Die niederländische ASML als Zulieferer für die Chipindustrie und die deutsche Siemens Energy haben das Potenzial, von der großen Welle der KI-Investitionen mitgehoben zu werden. Auch der heimische Chiphersteller Infineon gibt Grund für Optimismus. Dessen am stärksten wachsender Bereich rüstet Datencenter für Künstliche Intelligenz aus. Eine Kooperation mit Nvidia über die Stromsteuerung in Großanlagen besteht bereits. Und wenn das Trendthema KI und das Trendthema Automatisierung ineinandergreifen (in der Branche als AI enhanced robotics bezeichnet), wird der Bedarf an Sensoren und die Nachfrage nach Steuerungssystemen für die Stromzufuhr enorm ansteigen. Das dürfte dann auch bei Europas Chipherstellern für eine rege Nachfrage sorgen. Bis es so weit ist, liegt aber nur das eine Ende der Hantel in Europa – und das andere ruht fest in den USA.

Von Arne Rautenberg, Leiter Portfoliomanagement Aktien bei Union Investment

Weitere beliebte Meldungen:

Performanceergebnisse der Vergangenheit lassen keine Rückschlüsse auf die zukünftige Entwicklung

eines Investmentfonds oder Wertpapiers zu. Wert und Rendite einer Anlage in Fonds oder

Wertpapieren können steigen oder fallen. Anleger können gegebenenfalls nur weniger als das

investierte Kapital ausgezahlt bekommen. Auch Währungsschwankungen können das Investment

beeinflussen. Beachten Sie die Vorschriften für Werbung und Angebot von Anteilen im InvFG 2011

§128 ff. Die Informationen auf www.e-fundresearch.com repräsentieren keine Empfehlungen für den

Kauf, Verkauf oder das Halten von Wertpapieren, Fonds oder sonstigen Vermögensgegenständen. Die

Informationen des Internetauftritts der e-fundresearch.com AG wurden sorgfältig erstellt.

Dennoch kann es zu unbeabsichtigt fehlerhaften Darstellungen kommen. Eine Haftung oder Garantie

für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen

kann daher nicht übernommen werden. Gleiches gilt auch für alle anderen Websites, auf die

mittels Hyperlink verwiesen wird. Die e-fundresearch.com AG lehnt jegliche Haftung für

unmittelbare, konkrete oder sonstige Schäden ab, die im Zusammenhang mit den angebotenen oder

sonstigen verfügbaren Informationen entstehen.

Das NewsCenter ist eine kostenpflichtige Sonderwerbeform der e-fundresearch.com AG für Asset

Management Unternehmen. Copyright und ausschließliche inhaltliche Verantwortung liegt beim

Asset Management Unternehmen als Nutzer der NewsCenter Sonderwerbeform. Alle NewsCenter

Meldungen stellen Presseinformationen oder Marketingmitteilungen dar.