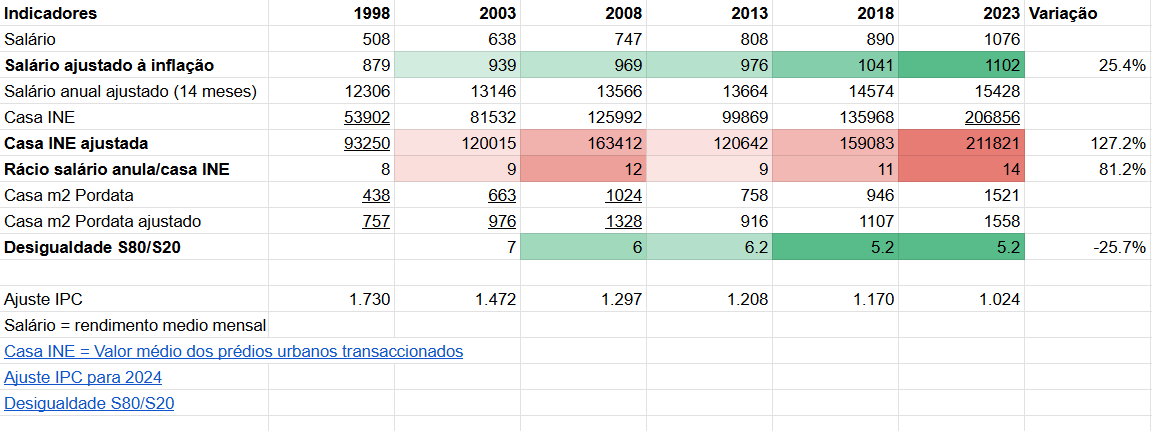

TLTR: Comparei indicadores de salário, preço das casas e desigualdade entre 1998 e 2023 em Portugal em intervalos de 5 anos.

Após ver o vídeo 1955 vs 2025, who actually had it better? resolvi fazer um rascunho semelhante para Portugal. Infelizmente as séries de dados que encontrei não são tão longas e só conseguir ir atrás no tempo até 1998.

Além da janela ser curta encontrei alguns indicadores com falhas o que me fez ter de extrapolar alguns valores (dados sublinhados). Em alguns casos usei regressões lineares como nos valores "Casa INE" usando uma média dos 3 anos anteriores e noutras criei um rácio de preço/m2 da Pordata com os valores das casas do INE.

De forma geral há 4 coisas que gostava de apontar:

- O salário ajustado à inflação aumentou 25% desde 1998

- O valor médio das casas aumentou 127% desde 1998. Notem que em 2008 nota-se os valores das casas elevados que depois descem bastante em 2013, crise imobiliário de 2008.

- Aproveitei para calcular o rácio entre o salário anual e o preço médio das casas e nota-se algo bem dramático. Uma pessoa em 1998 usava 8 salários anuais para pagar uma casa, hoje usamos 14 salários anuais – quase o dobro.

- Aproveitei para ver também a desigualdade com o índice S80/S20. Olhei também para o Gini Index que tinha tendências semelhantes. O S80/S20 mostra-nos que hoje a distribuição de rendimentos é maior mas que aparentemente estagnou nos últimos anos, em parte devido à pandemia.

Se conhecerem séries de dados mais longas para Portugal ou tiverem algum indicador em mente que não tenha colocado digam

EDIT

Salários

Usei o Rendimento médio mensal líquido (Série 1998 – €) da população empregada por conta de outrem até 2010 e o Rendimento médio mensal líquido (Série 2021 – €) da população empregada por conta de outrem até 2023.

by Dear-Blackberry97

16 comments

Bom trabalho

Convinha meteres o valor da prestação pois são poucos os que compram casa a pronto.

Bom trabalho!

Penso que para usar valor médio do m2, seria mais justo compares com o salário médio.

Como alguém já referiu, convém também assumir a compra com crédito habitação. Podes, por exemplo, assumir que as compras sao feitas com 20% de entrada, sendo o restante pago com um crédito a 30 anos. Acredito que com as taxas de juro correctas por ano, o cenário fique bem diferente..

A subida das casas também deriva de empréstimos a 40 anos. Nos anos 90, os meus pais com os seus 30 conseguiram um empréstimo a 30 anos derivado de programas governamentais, pelo menos, é o que depreendo das lendas.

O valor da prestação vs. salário liquido seria interessante, porque acho que veríamos ao longo do tempo o número de anos de empréstimo a aumentar.

boa analise mas atencao aos videos do johnny harris

eles sao todos uma porcaria para fazer propaganda alt right americana ( ele trabalhava na fox news )

Bem vindo à UE e ao euro

Casa é para morar, não é para especular! Habitação pública a preços controlados, já!

Salario subir, em media, 25% em 25 anos. Uma miséria. Sinal de estagnação total

E salários medianos?

Qual o índice usado para o Salário?

SMN em 1998=342,75 (aproximadamente)

SMN en 2023=887€

SMN em 2025=1015€

Salário médio em 1998 (Google)=483,19*14/13=564€

Salário médio em 2023(Google)=1505*14/12=1756€

As contas acima usam a fórmula do salário mensal= (Bruto mensal *14)/12. Que é o salário de quem recebe os subsídios em duodécimos.

Há valores que não batem certo.

Qual é o salário utilizado?

Isso é muito interessante, obrigado

Tens de ter em conta outros factores que antes também facilitavam:

* Crédito bonificado jovem, que vigorou salvo erro até 2002 https://diariodarepublica.pt/dr/detalhe/decreto-lei/292-1990-557431

* Dedução de parte dos juros no IRS, que também já acabou há bastante tempo

* Inflação alta, e subida nominal dos salários devido a essa inflação. Tem muitos negativos claro, mas era comum nos primeiros anos a prestação da casa ser um custo difícil de suportar mas depois, devido à inflação, ter um peso cada vez mais pequeno até já não fazer grande mossa. Como os preços também eram mais baixos, depois desse esforço inicial (muitas vezes ajudados pelos pais) as taxas de juro altas já não faziam grande mossa.

* Lei da selva na construção e inexistência de fiscalização ou punição. Os construtores construíam onde queriam e como queriam, e o licenciamento que se lixasse… Houve muita construção à beira mar e em parques naturais nessa altura. A câmara que depois que tratasse do planeamento urbano e das infra estruturas como quisesse… os bancos também exigiam muito menos documentação legal para dar empréstimo habitação.

* Os pais eram fiadores dos (vários) filhos. Na altura era super comum, hoje em dia é mais difícil – quer porque as pessoas já sabem melhor os riscos e têm mais cautela, quer porque hoje em dia muitas vezes os pais nem têm condições financeiras para ser fiadores mesmo que quisessem. Até o seu próprio empréstimo mal conseguem pagar…

Fazer racio de dois valores ajustados (ainda por cima pela mesma vertente, onde uma das variaveis influencia o divisor…) sem se pensar bem no que se está a fazer é no minimo impreciso, no pior e mais provavel.. salgalhada.

análise interessante

tens um typo no rácio “anula” em x de “anual”.

bom trabalho 🙂

Comments are closed.