Lehet valamit benézek, de ezek szerint máshol ez a 3-4% körüli a normális az itten 7% környéke helyett? Megint az unortodox politika vesztesei vagyunk? Vagy valamit benèzek?

by Longjumping-Debt9266

Lehet valamit benézek, de ezek szerint máshol ez a 3-4% körüli a normális az itten 7% környéke helyett? Megint az unortodox politika vesztesei vagyunk? Vagy valamit benèzek?

by Longjumping-Debt9266

40 comments

nemzetközi szinten úgy érted

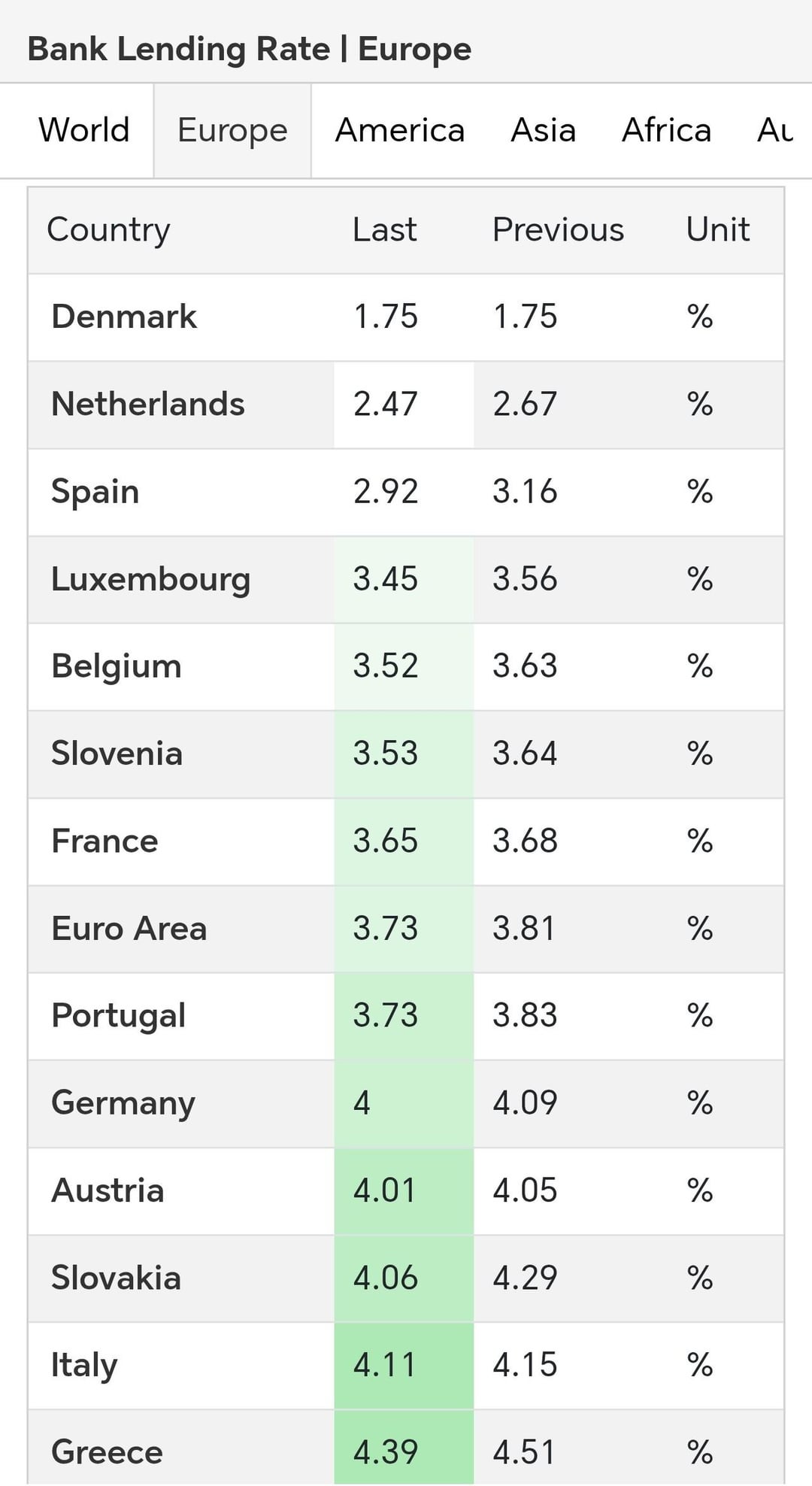

https://preview.redd.it/id0oxpew4ugf1.jpeg?width=733&format=pjpg&auto=webp&s=1ae40a72abe5f861f642eff933d467c330af007b

Még az önerőt is nézd meg ott is fogsz csodálkozni.

És tegyük hozzá, hogy a felsorolt országok nagy részében nem 25-30 évre kell felvenni, hogy bírjad fizetni a törlesztőt is.

magas infláció <—> magas kamat

a kamatnak magasabbnak kell lenni az inflációnál, különben senki nem adja “kölcsön” a pénzét, ha utána meg kevesebbet ér majd.

https://preview.redd.it/tehuoo826ugf1.png?width=959&format=png&auto=webp&s=03ff6c1728d2bbfcf4b7e1dbf9a3d563fa8be558

Mivel Magyarorszagon alapvetoen minden szolgaltatas a lehuzasrol szol nincs min csodalkozni

Te csak ne nézelődj nemzetközileg!

Csak ne nézz meg semmi mást nemzetközi szinten mert neked is lesz egy minor agyvérzésed, mint nekem múlt héten lol

Svájcban veszek fel most lakáshitelt, 0% az alapkamat, úgyhogy a 10 éves fix kamatozású hitel kb. 1.2%, a nemfix meg 0.7-0.8.

Romániában 2009 óta van első lakásra felvehető hitel, 2%-os kamattal

Tehát a magyar adófizetők állják annak a terhét, hogy egy újgazdag család a második ingatlanára olyan feltételekkel vehessen fel hitelt, amelyek Nyugat-Európában alapnak számítanak.

A kamat az nagyrészben függ az inflációs céloktól is. Ahol euro van, ott alapvetően nincs ok a magas kamatkörnyezetre, itthon viszont kénytelenek jelenleg ezzel támasztani a forint árfolyamát, hanem összeszarná magát.

Ha nem tudod, hogy az egyes országokban mennyi az infláció, akkor szart sem ér ez az öszehasonlítás.

Értem én, de nyilván a többiek euróban hiteleznek, aminek az inflációja 2%, nem (papíron) 4.6%, mint a forinté. A svájci frank gyakorlatilag van hogy deflálódik, még 0%os kamatnál is többet kapna vissza a végén a bank.

Benézed, mert ez egy összetettebb kérdés.

Az a 3% azért kurva jó, mert mindenki tudja hogy ennél csak többet fog romlani a pénz, ergó pár év múlva már röhögni fogsz a törlesztőkön – mint a babaváró pl. valami 40 ezer a törlesztő, már ha egyáltalán ki kell fizetned.

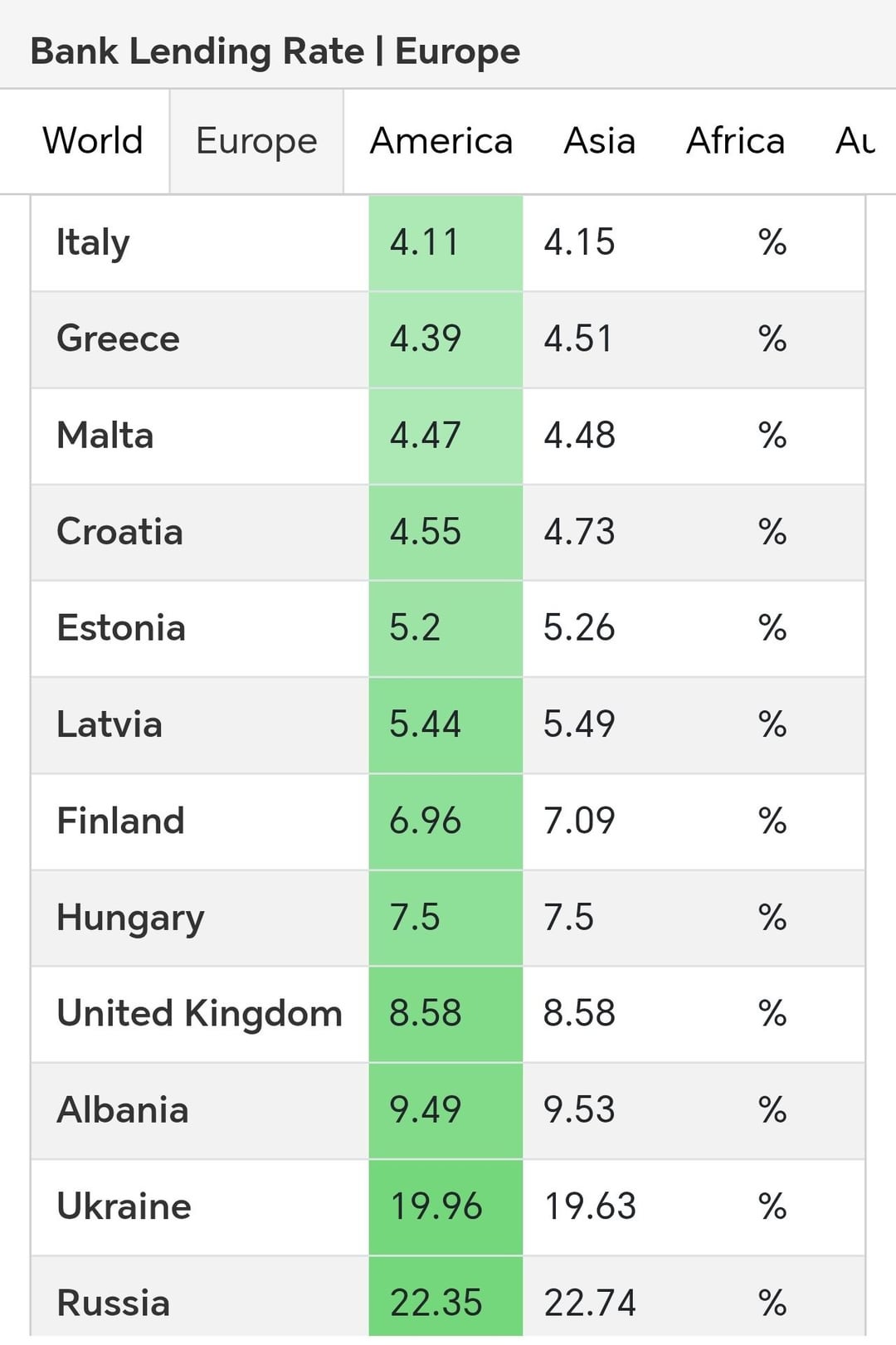

Valami nem jó a forrással. A UK rate nem ennyi fix-ben sem.

Szemed csukod, hunmagyar

Hasonlítsd össze a rezsi csökentett gáz árat a világpiaci árral 😉

Almát hasonlítasz össze a körtével.

Hát ugye az a fránya alapkamat. Ami az átlag embert nem zavarja. Ha meg egy picit is csökkentenék, elszállna a forint. Szar ügy.

Hosszútávon reálértékben kevesebbet fizetsz vissza lehet még a 7%-al is, persze ennek csak akkor örülhetsz ha külföldről keresel pénzt..

Tegyük fel, hogy egy bank vagy. Ha az állam 6,5%ot fizet vissza a kölcsönöd után, akkor miért adnál ennél kisebb kamatra a lakosságnak hitelt, főleg hogy nem is fognak olyan megbízhatóan fizetni, mint az állam. Amíg az alapkamat ilyen magas, addig a hitelek kamata se fog lemenni.

Na akkor gazdasági alapismeretek.

A hitel THM (teljes hiteldíjmutató) két fő összetevőből áll:

– kamat

– egyéb költségek

Utóbbira nagyjából a verseny hat csak, minél nagyobb a verseny a pénzügyi szektorban annál lejjebb viszik ezeket.

A legfontosabb összetevő a kamat ezt is két faktorban lehet összeszedni:

– kockázatmentes kamatlab

– kockázati felár

Az előbbi az egyszerűség kedvéért legyen az alapkamat. Ez ma 6.5%.

A bank, ha 0 kockázatot fut a vagyonával és overnight jegybanki betétben tartja (kb mint ha te a számládon a látra szólón bármikor hozzáférsz) akkor éves szinten ennyi kamatot kap érte.

Egy lakossági hitel eredendően kockázatos dolog. Ha csak úgy vakon adsz 1Mt amit bármire elkölthet az ügyfél az azért 20+% kamat, mert a bank úgy ítélte meg hogy 13.5% a kockázati felár, ekkora pluszbevetelnel eri meg neki kockaztatnia azt a tőkét.

Egy jelzálog hitelnel mindig ott van hogy viheti a házat, és az feltehetően ér annyit mint a tartozás ha nincs gebasz, ezért oké nekik 1%os kockázatát felárral adni. (Aztán ha ez nem teljesül, akkor ld 2007 USA pénzügyi válság.)

TLDR: Magyarországon 7% az olcsóbb mint a német 4% (kisebb a kockázati felár a kockázatmentes kamatlabra)

Uk 8,58 hahahahahaha

A 3-4% itt is normális volt még pár éve. Én legalábbis covid környékén 3%-osat kaptam.

Ha jól értem ezt az államilag támogatott hitelt, akkor adunk 3%-os kölcsön mindenkinek, aki fel tudja venni (köztük rengetegen egy bónusz/albérletre/kiadásra szánt lakást fognak) venni. De ez ugye nem a teljes kamat, a maradékot (nem tudom pontosan mennyi, további 3-3,5%?) pedig az állam fogja kipótolni a bankoknak, magyarán ezt MI FOGJUK MAJD KIFIZETNI, AKIK NEM IS TUDTÁK IGÉNYBE VENNI…

Jól értem?

De ezt forintra kapod.

Igen mert nálunk 4-6% az infláció ott meg 2%, a bank nyilván reál nyereséget szeretne

De Németországban cserébe minden sokkal jobb minőség és lassan olcsóbb is.

Persze el kell viselni hogy Orbán nem véd meg az inflációtól és migránsoktól. Se a jóléttől.

Ez nem csak itt játszik, az államadósságot is brutál hozamfelárral finanszírozzuk a környező országokhoz képest. Ez az ára a trükközéseknek, a visszamenőleges jogalkotásnak, a korrupciónak és annak, hogy négyévente osztogat a kormány.

Dániában élek, és gyanús volt az 1,75%, mert ennyiért nincs hitel évek óta. A képen látható kamat a jegybanki alapkamat. Jelenleg 30 éves fix kamatozású hitelt 4%-ra, 6 havonta újrakalkuláltat meg 2,29% körül lehet kapni.

OP, cs*szheted az alacsony kamatot, ha nem lesz soha annyi önerőd külföldön, hogy tudjál venni mondjuk egy berlini lakást. Berlinben konkretan az embetek 80%-a albérletben él.

Régóta mondom, hogy mi magyarok át vagyunk baszva. A bankolás, mobilszolgáltatások, rezsi, élelmiszer és még sorolhatnám…. mind jóval drágább, mint Európa többi részén.

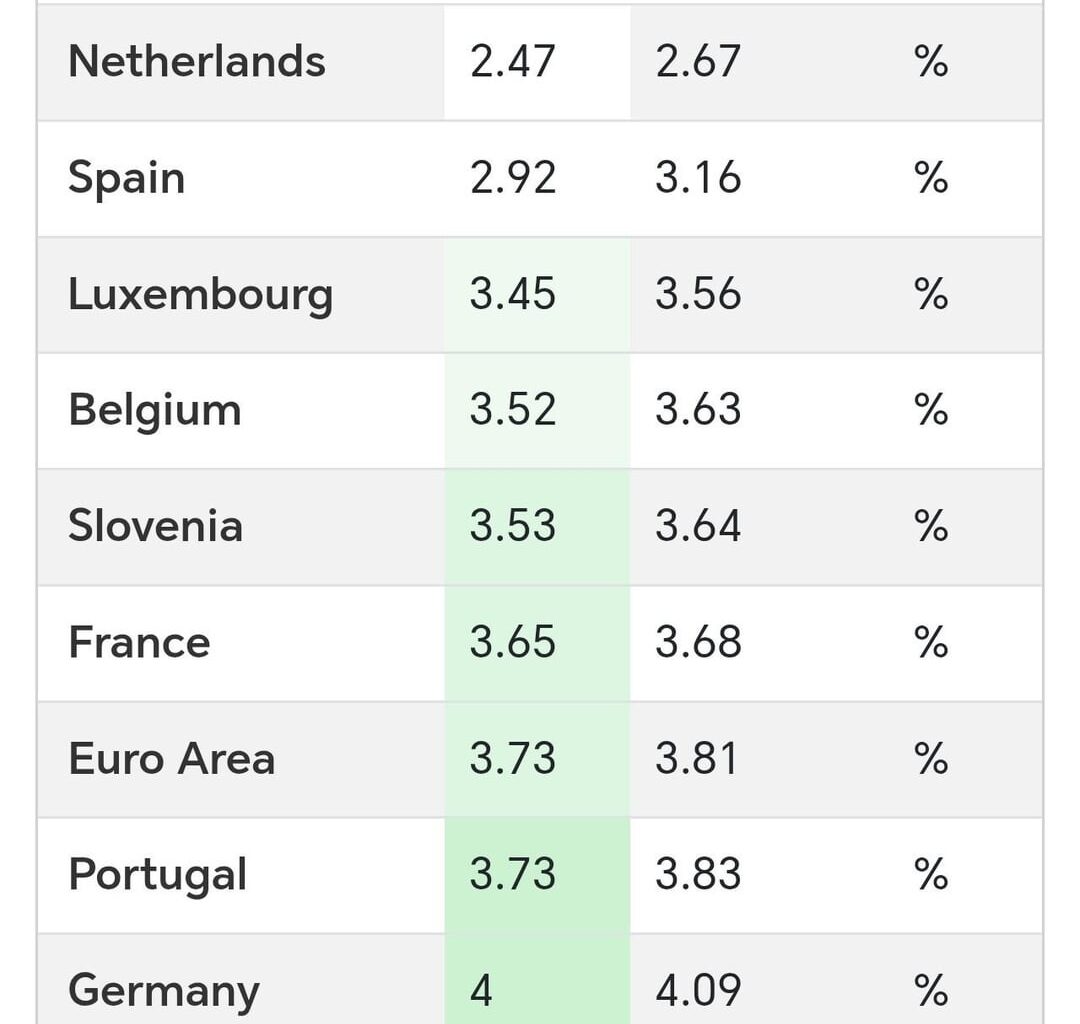

Hollandiai rate gyanúsan alacsony, inkább 3.5-4.5 körül van.

Santander, ahonnan nekünk is van a lakáshitel, 4.43%-ra ad Angliában [https://www.santander.co.uk/personal/mortgages/mortgage-calculators/mortgage-product-comparison-calculator](https://www.santander.co.uk/personal/mortgages/mortgage-calculators/mortgage-product-comparison-calculator)

Forras?

Szemre Holland kamat pl. nem stimmel, mar ha ez lakossagi lakashitelekkel hasonlitjuk. Most kb. 3.6-3.9 kozott van az alja.

Azt nézed be, hogy az alacsony kamattal hitelt kínáló országok pénzneme mind euró. Az euró kevésbé inflálódik mint a forint, azaz a törlesztőrészlet is kevésbé inflálódik el. Szóval a forintos 3%-os ajánlat jobb mint egy eurós 2%-os.

Edit: Azt nem is említve, hogy ezek vállalati hitelkamatok, a lakáshiteleké valószínűleg magasabb…

Az osszes tobbi orszagban euro van, nem forint. A kamat erosen fugg a valutatol.

plusz nem lakossagi hitelkamat, hanem bank lending rate. Sokfajta kamat van, nem egyfajta.

Comments are closed.