In vijf jaar tijd is het aantal managementvennootschappen in België verdubbeld tot ruim 80.000. Ze zijn populair omdat ze een legale manier bieden om veel minder belastingen te betalen dan in een klassiek werknemersstatuut.

Hoe werkt het?

- Je richt een vennootschap op en factureert je diensten in plaats van loon te krijgen.

- Je betaalt jezelf een beperkt loon uit (laag belast) en het grootste deel via winst/dividend (veel lager belast).

- Daardoor kan je netto duizenden euro’s meer overhouden per maand.

Waarom zo aantrekkelijk?

- De belastingdruk op arbeid in België is extreem hoog (meer dan 60% bij hogere lonen).

- De regering verlaagde eerder de vennootschapsbelasting en roerende voorheffing, wat dit systeem nóg interessanter maakte.

Nadelen:

- Minder werkzekerheid, geen ontslagpremie, lager pensioen.

- Extra administratie en kosten (boekhouder).

Minister Van Peteghem (CD&V) noemt de wildgroei een groot probleem: het kost de staat veel belastinginkomsten. Hij wil de voordelen beperken en arbeid en kapitaal meer gelijk belasten.

by Similar_Stomach8480

20 comments

Werknemers tegen zelfstandigen opzetten in een land waarbij werkenden excessief belast worden… De enige twee groepen die uberhaupt bijdragen.

Ondertussen ontspringen de gepensioneerden tot nu toe volledig de besparingen die moeten gebeuren *omdat er teveel gepensioneerden zijn*

Ah yes, lijkt me absoluut geen probleem en zeker niet iets om aan te raken nu we richting faillisement gaan. Goed dat we besloten hebben om meerwaarde op aandelen en cryptovaluta te belasten aan 10%.

Een nog grotere onrechtvaardigheid zijn de honderdduizenden schijnzelfstandigen, hoofdzakelijk in de bouwsector, die zich als werkend vennoten helemaal geen of maar een fractie van een normale bezoldiging laten uitkeren, dus in feite gewoon integraal in het zwart werken. En dan bovendien meestal ook nooit sociale bijdragen betalen. Ga daar maar eens mee concurreren als loontrekkende.

Is eigenlijk ook een ziekhoge druk op werkgevers toch? Wat een bedrag

Dat wordt voor de CD&V nog een lastiger traject dan het definiëren van “Wat is een zwaar beroep?”.

Redelijk genuanceerde post.

Bijkomende nadelen: aansprakelijkheid, geen werkloosheidsuitkering/sociale bescherming, veel beperkter pensioen, extra tijd in administratie elke maand, je eigen verantwoordelijkheid om ervoor te zorgen dat de contractuele objectieven behaald zijn, de dag stopt niet na 8 uur.

Bijkomende voordelen: extra flexibiliteit

Why is it legal? If our deficit is rising, we should remove it

Dit is in het geval dat je voorzichtig je vennootschap gebruikt. Je vergeet nog alle kosten die je in vennootschap steekt zonder er ooit roerende voorheffing op te betalen – waarom zou je dividend uitkeren en belasting betalen als je het als kost in de vennootschap kan houden. I’m living the good live

“Bron eigen berekeningen”.

Die werknemer zou ook bijvoorbeeld een pakket kunnen hebben van 5K bruto met een mobiliteitsbudget van 1.100 EUR per maand + 250 EUR netto onkosten vergoeding. Waardoor deze netto > 4.3K per maand kan hebben (Excl vakantiegeld en EJP).

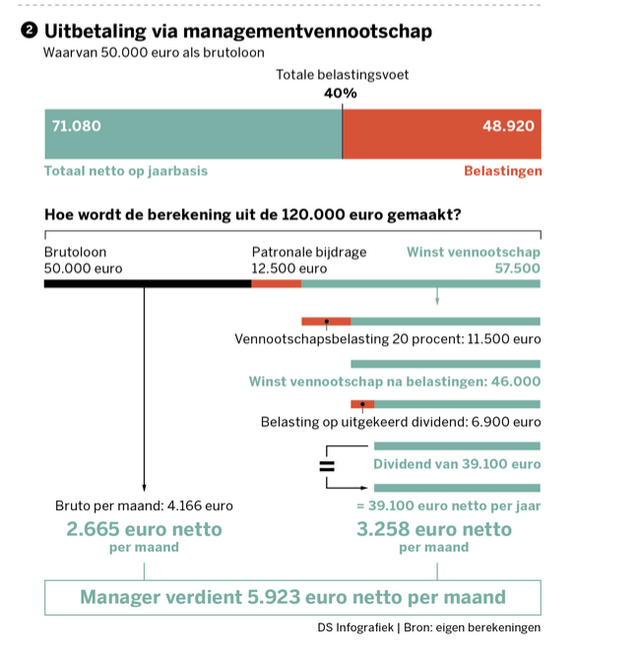

Zelfstandige heeft ook kosten voor zijn activiteit: 120K inkomsten, 62,5K loon (conform het voorbeeld) normaal leg je ook nog wat opzij voor je verzekering (pensioen als zelfstandige is niet zo hoog) neem nog eens 12,5K per jaar, dan nog kosten vennootschap (8K accountant, neerlegging NBB, belastingen excl. venn B, etc.). reken nog eens kosten voor een wagen (heb je nodig voor je functie) schat ik op 12-15K per jaar. Overige kleine kosten 2,5K (klein materiaal (abonnementen/licenties ICT, etc.)

Snel geteld zit je dan met een winst voor belasting van 22,5K IPV 57,5K. Na de vennootschapsbelasting en uitkering RV: 22,5K *80%*70% = 12,6K netto.

Dan zit je als zelfstandige met minder werkzekerheid, lager pensioen later +- 3,6K netto per maand tov een werknemer met > 4,3K netto per maand.

Er zijn voordelen, maar het is niet zo extreem bij juist 10K per maand. De managementvennootschappen die dayrates hebben van >750 EUR die doen er serieus voordeel bij.

Moeten nu ook niet gaan doen alsof een totale aanslagvoet van 40% op inkomsten uit arbeid plots weinig is. Dat is ten opzichte van inkomsten uit vermogen nog altijd degoutant veel.

ik heb 2 problemen met deze berekening:

1) zo’n werknemer ga je nooit in het echt tegen komen omdat er 0 optimalisatie is, zelfs geen maatijdcheque (hetvoorbeeld is dus een worst-case scenario) goed geoptimaliseerd zit die rond de 4000 netto + maaltijdcheques, ecocheque’s ect + een bedrijfswagen of mobiliteitsbudget van een 1000-1200euro per maand. dus een koopkracht van ongeveer 5250 euro per maand

2) Bij het management venootschap nemen ze het andere uiterste: dat is een zelfstandige zonder kosten (boekhouder, laptop, auto,…) een best case scenario dus

“Het kost de staat veel geld ”

In Estonia werkt de staat beter met 10 keer minder ambtenaren.

In Scandinavië hebben politici een werk appartement in de hoofdstad ipv 2000+ € belastingvrije woonbonus.

EU werknemers betalen gemiddeld 12% personen belasting

De acceptabele belastingdruk van een vennootschap motiveert mensen om net meer en harder te werken. Ik klop nu veeeel meer uren dan vroeger als bediende, omdat ik mijn zuurverdiend geld niet zomaar voor het grootste gedeelte zie verdwijnen in een bodemloze put.

> De regering verlaagde eerder de vennootschapsbelasting en roerende voorheffing, wat dit systeem nóg interessanter maakte.

Never forget: dit is een groot deel van de reden waarom we nu een begrotingstekort hebben. Volledig gecreëerd door de rechtse partijen.

Platte, populistische zever. Geen kosten in calculatie van managementvenn., geen fiscale optimalisatie in loon bediende.

Express de 2 extreme uitersten tegen elkaar opzetten.

Het belangrijkste stuk:

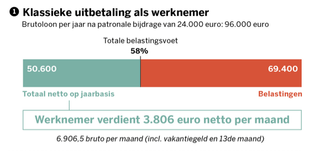

>De belastingen op arbeid liggen bijzonder hoog en stijgen bovendien snel naarmate het loon stijgt. Om een voorbeeld te geven: wie 2.000 euro bruto per maand verdient, houdt daar 1.928 euro per maand aan over. Voor 2.500 euro bruto is dat 2.093 euro en voor 3.000 euro 2.205 euro netto. Die sterke progressiviteit valt te verklaren doordat je in België, meer dan in andere landen, snel in een hogere belastingschijf valt. Wat velen ook vergeten, is dat de **werkgever boven op het brutoloon nog eens 25 procent patronale bijdragen betaalt**. Wie 3.000 euro netto verdient, kost de werkgever 7.680 euro per maand. Wie 5.000 netto per maand verdient, kost de werkgever 12.324 euro per maand, en 171.300 euro op jaarbasis. Bij hoge lonen **vloeit meer dan 60 procent van het loon naar belastingen en sociale zekerheid.**

Het is niet eens per se het managementvennootschap dat ziek is, het is de extremistische visie in België op arbeid. Het wordt zwaar bestraft door belastingen. Een belasting voet van voorbij de 60% betekent dat men een achterpoort nodig heeft, of gewoon de arbeid niet meer verricht.

Management companies are just another symptom of the Belgian tax sickness. Just like company cars and our myriad of vouchers.

If you want to solve that you need to drastically lower taxes on salaries. If you do that the optimizations will disappear by themselves.

80.000 managementvennootschappen in totaal? Of per jaar of 5 jaar? Want als we de begroting gaan rechttrekken door 80.000 man zal er wel iets serieus mogen gebeuren …

Of je maakt werken in loondienst aantrekkelijker?

Of je keert minder dividenden uit en boekt gewoon zoveel mogelijk persoonlijke uitgaven op je vennootschap, de controle van de fiscus is toch praktisch onbestaand. Auto’s, restaurants, elektronica, gas, elektriciteit, internet, de tuinman, de hond, … allemaal (deels) in te boeken als kost op je vennootschap

Comments are closed.