Die polnische Flagge in Warschau.

GettyImages / Arthur Lagoda

In Polen sind künftig steuerfreie Investments am Kapitalmarkt möglich. Das Land will damit die Rente reformieren und könnte damit zum Vorbild für Deutschland werden. Doch hierzulande gibt es noch Hindernisse.

Die deutsche Regierung aus CDU, CSU und SPD setzt auf den Staat. Das Kabinett hat heute einen Gesetzentwurf beschlossen, der das aktuelle Verhältnis zwischen Renten und Einkommen bis 2031 festschreibt. Ursprünglich sollte es im Laufe dieser Zeit um rund einen Prozentpunkt sinken, nun sollen die Renten weiter im Einklang mit den Löhnen steigen. Das kostet Milliarden, das Geld soll aus dem Bundeshaushalt kommen.

Die meisten Nachbarstaaten gehen einen anderen Weg, und aktuell gesellt sich auch Polen hinzu. Es ist Zufall, aber auch bezeichnend, dass der Finanzminister in Warschau praktisch parallel zu den deutschen Rentenplänen ein Konzept vorstellte, das nicht auf den Staat, sondern auf den Kapitalmarkt setzt. Mit dessen Hilfe sollen die Polen künftig staatlich gefördert Vermögen aufbauen. Etwas Ähnliches hatte auch die Ampel-Regierung geplant, doch mit Beginn der schwarz-roten Koalition verschwanden diese Pläne wieder in der Schublade.

Lest auch

Polens Wirtschaft überholt bald die der Schweiz – das sind die Ursachen für den Aufschwung

In Polen soll das Mittel der Wahl „Persönliches Investmentkonto“ heißen, polnisch Osobiste Konto Inwestycyjne, kurz OKI. Das Konzept dazu stellte Finanzminister Andrzej Domański am Dienstag vor. Über das spezielle Konto sollen Sparer in Bankeinlagen, Anleihen, Investmentfondsanteile, Aktien oder ETFs investieren können, und zwar steuerfrei bis zu einem Betrag von 100.000 Zloty (rund 23.000 Euro) – normalerweise wird auf Kapitalerträge in Polen eine Abgeltungsteuer von 19 Prozent fällig. Beträge, die über 100.000 Zloty hinausgehen, sollen mit einer Vermögenssteuer in Höhe von 0,8 oder 0,9 Prozent belegt werden. Sie bemisst sich am durchschnittlichen Depotwert eines Jahres.

WELT Infografik

Schon Mitte 2026 könnte es losgehen, die IT-Arbeiten sollen nur rund sechs Monate in Anspruch nehmen – auch das schon schier unvorstellbar in Deutschland. „Ich bin zuversichtlich, dass OKI eine beliebte und gern genutzte Lösung wird“, sagte Domański. „Wir schätzen, dass in den ersten drei Jahren rund 100 Milliarden Zloty zufließen könnten.“

Das ist nicht unwahrscheinlich. Denn im Gegensatz zu allen bisherigen deutschen Ideen setzt das polnische Modell auf Einfachheit und wenig Bürokratie. „Uns ist Einfachheit und uneingeschränkter Zugang zu Kapital wichtig, um eine Aktienkultur aufzubauen“, sagte Domański. Man habe dazu praktisch alle derzeit in der Europäischen Union bestehenden Konzepte analysiert und sei zu dem Schluss gekommen, dass das schwedische Modell das beste sei. Diesem wolle man nun folgen.

Auch in Schweden basiert die Altersvorsorge auf einer umlagefinanzierten staatlichen Rente – in dieses System müssen 16 Prozent der Gehälter gezahlt werden. Zusätzlich fließen jedoch 2,5 Prozent an den Kapitalmarkt.

Lest auch

Bis zu 45 Prozent: Mit diesen ETFs setzt ihr auf die vier Boom-Länder des Jahres mit Kurspotenzial

Dabei können die Arbeitnehmer wählen, in welchen Fonds ihr Geld investiert werden soll, treffen sie jedoch keine Auswahl, geht es automatisch in den staatlich verwalteten Fonds AP7 Såfa, der größtenteils auf Aktien setzt. Das System ist simpel und leicht zu verstehen, und es führt dazu, dass die Altersbezüge in Schweden deutlich höher liegen als in Deutschland, obwohl die Menschen sogar früher in Rente gehen.

Wie stark eine Beteiligung des Kapitalmarkts an der Altersvorsorge die Renten auch hierzulande erhöhen könnte, hat WELT erst vor wenigen Tagen in einer umfassenden Beispielrechnung gezeigt. So lägen die Bezüge eines durchschnittlichen Arbeitnehmers heute unter normalen Bedingungen rund 15 Prozent höher, wenn nur zehn Prozent der Beiträge in den Dax geflossen wären. Unter sehr ungünstigen Bedingungen wären sie immer noch rund acht Prozent höher.

Lest auch

Inkasso-Drohung im Briefkasten? Das solltet ihr jetzt beachten

Dabei wurde auch in Deutschland vor rund 20 Jahren die Riester-Rente eingeführt, die eigentlich den Kapitalmarkt in die Altersvorsorge einbeziehen sollte. Doch die Ausgestaltung ist so kompliziert, dass kaum ein Arbeitnehmer sie versteht. Vor allem aber verhindert die vorgegebene Beitragsgarantie, dass nennenswerte Beiträge wirklich am Aktienmarkt investiert werden können. Hinzu kommen hohe Kosten, sodass die Auszahlungen letztlich mickrig sind. Das Modell gilt weithin als gescheitert.

Etwas attraktiver sind inzwischen die Modelle der betrieblichen Altersvorsorge, nachdem hier entscheidende Reformen vorgenommen wurden. Allerdings sind die entsprechenden Angebote ebenfalls meist teuer und extrem kompliziert. Zudem gibt es gerade in kleineren Betrieben meist keine Angebote, oder die Arbeitnehmer müssen selbst aktiv werden. Daher ist diese Vorsorgeform weiterhin nicht weit verbreitet.

„Altersvorsorgedepot“ verschwand von der Agenda

Einen großen Schritt nach vorn wollte die Ampel-Regierung gehen. Ex-Finanzminister Christian Lindner hatte sogar bereits einen Gesetzentwurf für eine „Aktienrente“ vorgelegt. Einzahlungen in ein sogenanntes „Altersvorsorgedepot“ sollten ab 2026 von der Steuer absetzbar sein, und bis zur Auszahlung sollte keine Kapitalertragsteuer anfallen.

Zusätzlich sollte der Staat die Geldanlage mit zunächst 20 Cent pro investiertem Euro fördern, gedeckelt auf 600 Euro im Jahr. Weitere Zuschüsse für Personen mit geringem Einkommen waren vorgesehen. Investierbar wären die meisten Produkte des Kapitalmarkts gewesen.

Lest auch

Gewinneinbruch bei Berkshire Hathaway: Warren Buffetts Rückzug wirft seine Schatten voraus

Der Gesetzentwurf basierte zu großen Teilen auf Empfehlungen der „Fokusgruppe private Altersvorsorge“, einer Kommission, in der Vertreter der Finanzindustrie, von Arbeitnehmern und Arbeitgeber, Wissenschaftler und Verbraucherschützer vertreten waren. Die Pläne für die Aktienrente fanden daher breite Unterstützung, verschwanden mit Amtsantritt der neuen Regierung jedoch wieder in den Schubladen.

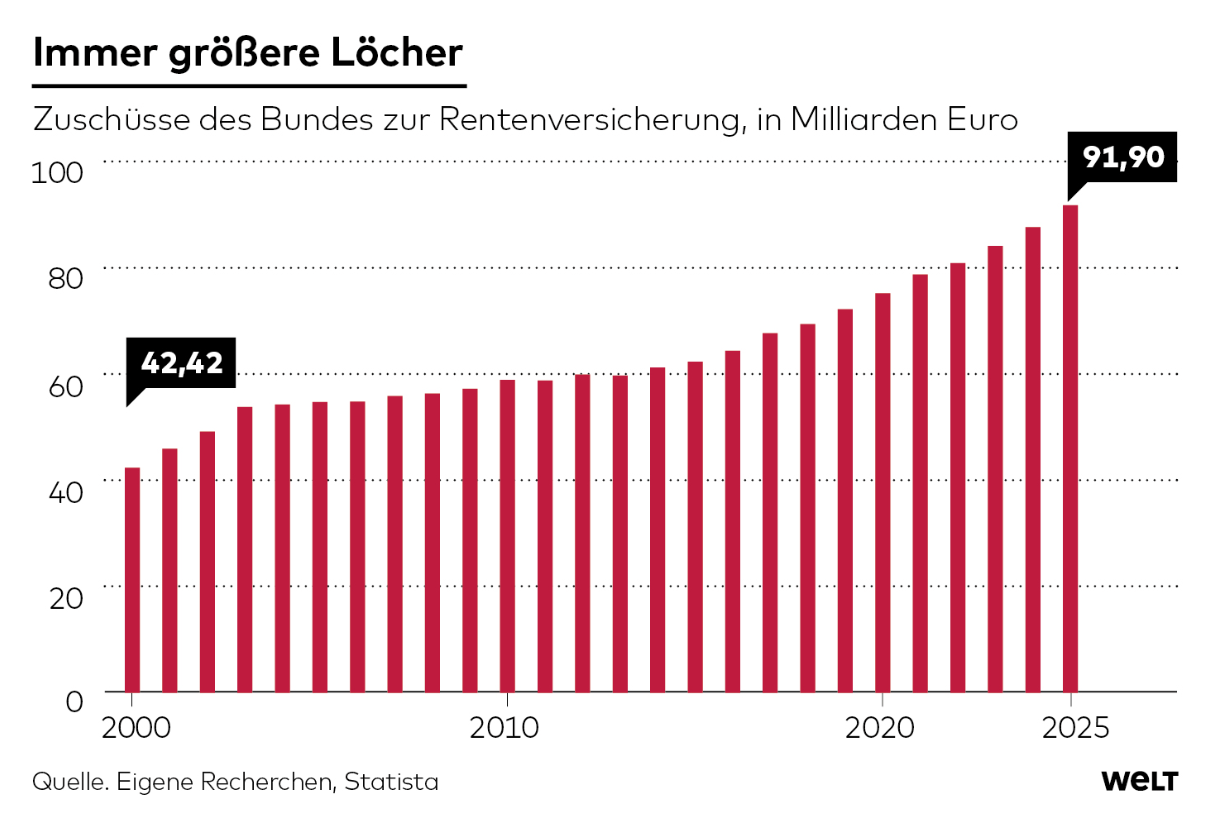

Stattdessen soll nun der Staat mit Mitteln aus dem Haushalt die gesetzliche Rente stützen. Schon jetzt bezuschusst der Bund die gesetzliche Rentenversicherung mit über 90 Milliarden Euro. Dieser Betrag würde sich durch das Festzurren der Haltelinie ab 2029 um rund vier Milliarden, 2031 sogar um elf Milliarden Euro erhöhen. Zusätzlich würde die Ausweitung der Mütterrente für weitere Kosten von rund fünf Milliarden Euro pro Jahr sorgen.