15 Jahre nach Ausbruch der Euroschuldenkrise sind die Schuldenberge noch höher gestiegen als damals – vor allem in Frankreich. Wie ernst die Lage schon wieder ist, zeigt die Tatsache, dass Ökonomen anfangen, mögliche Rettungsszenarien durchzuspielen.

Die Euroschuldenkrise klingt mittlerweile wie ein Ereignis aus längst vergangenen Zeiten: Im Jahr 2010 realisierte der Kapitalmarkt, dass Länder wie Griechenland, Spanien und Italien in naher Zukunft nicht mehr in der Lage sein würden, ihre Staatsschulden zu bedienen. Am Markt für Staatsanleihen begann ein Ausverkauf, der die Renditen dieser Papiere massiv steigen ließ. So hoch, das Griechenland sich nicht mehr neu verschulden konnte. Daraufhin griff die Krise auch auf die Aktienmärkte über, allen voran auf Bank- und Versicherungstitel. Als klar wurde, dass das Land nur durch eine gemeinsame Anstrengung der gesamten Eurozone zu retten war, brach dann auch noch der Kurs des Euro ein. Europa stand am Abgrund – bis schließlich die Europäische Zentralbank (EZB) zu Hilfe eilte.

ANZEIGE

Danach kehrte Ruhe ein, auch weil die EZB die Zinsen auf Null senkte. Doch während Griechenland, unter dem Druck der sogenannten Troika aus Europäischer Kommission, Europäischer Zentralbank (EZB) und internationalem Währungsfonds (IWF), tatsächlich begann, an seinem Schuldenproblem zu arbeiten, stiegen die Staatsausgaben in anderen Ländern der Eurozone – entgegen der Warnungen vieler Ökonomen – schon bald wieder stark an.

ANZEIGE

Frankreich schert sich nicht um Brüssel

Was passiert, wenn man seine Staatsverschuldung über Jahre einfach laufen lässt, ist derzeit in Frankreich zu besichtigen: Dort rangiert das Haushaltsdefizit seit 2020 regelmäßig weit über dem Maastricht-Kriterium von drei Prozent. Dass die EU-Kommission 2024 ein Defizitverfahren einleitete, kümmerte die Franzosen wenig: Im Jahr 2025 wird das Haushaltsloch noch immer 5,4 Prozent des BIP ausmachen. Das Problem dabei: Mittlerweile sind die Zinsen deutlich gestiegen. Mit jeder neuen Staatsanleihe, die der französische Staat ausgeben muss, um neue Schulden aufzunehmen oder alte umzuschichten, steigt die Zinsbelastung. Hinzu kommt, dass der Kapitalmarkt mittlerweile höhere Risikoaufschläge für französische Staatstitel verlangt. Sie liegen über denen von Spanien und nur noch knapp unter italienischen Staatsanleihen.

ANZEIGE

Meistgelesene Artikel der Woche

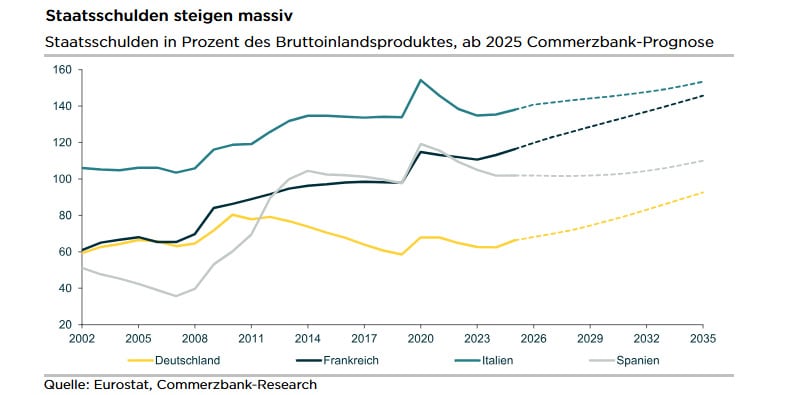

Dadurch entsteht ein Teufelskreis: Die Zinsen wachsen schneller als die Wirtschaftsleistung und mit ihnen die Schuldenquote. Die ist seit dem Vor-Corona-Jahr 2019 von 98,1 auf mehr als 114 Prozent gestiegen. Und sie wird sich, nach Prognosen der Commerzbank, in den nächsten zehn Jahren der Verschuldung Italiens annähern, die dann, im Jahr 2035, bereits bei 150 Prozent des BIP stehen wird.

Überall in Europa werden in den kommenden Jahren die Staatsschulden steigen – am stärksten in Frankreich. Commerzbank Research

Überall in Europa werden in den kommenden Jahren die Staatsschulden steigen – am stärksten in Frankreich. Commerzbank Research

Deutschland steht zwar besser da, verstößt aber bald auch gegen die Maastricht-Kriterien: Nach Lockerung der Schuldenbremse und inklusive der beschlossenen Sondertöpfe für Bundeswehr und Infrastruktur wird auch unsere Schuldenlast nach Einschätzung der Commerzbank bis 2035 von gut 60 auf dann etwa 90 Prozent des BIP steigen – und sich damit ebenfalls weit von dem Maastricht-Kriterium entfernen, das 60 Prozent als Zielgröße vorgibt, um den Euro stabil zu halten.

ANZEIGE

Das neue Instrumentarium der EZB

Der Euro? Der dürfte ebenfalls unter Druck geraten, denn um der hohen Schuldenberge überhaupt noch Herr werden zu können, braucht es einen, der eingreift: die Europäische Zentralbank (EZB). Nach dem Ausbruch der Eurokrise 2010 hatte es fast zwei Jahre gedauert, bevor der damalige EZB-Chef Mario Draghi seine „Whatever it takes“-Ankündigung machte. Diesmal werde die EZB schneller eingreifen, glaubt der Chefvolkswirt der Commerzbank, Jörg Krämer. Die EZB habe damals erfahren, „wie schmerzhaft und vor allem gefährlich eine Staatsschuldenkrise ist. Die Währungsunion war phasenweise in ihrer Existenz bedroht. Die EZB würde bei einer sich abzeichnenden Krise nicht noch einmal lange auf das Eingreifen der eigentlich verantwortlichen Staats- und Regierungschefs warten, sondern rasch selbst handeln“, schrieb Krämer diese Woche in einem Kommentar für die „Börsenzeitung“.

ANZEIGE

ANZEIGE

Zudem verfüge die EZB im Jahr 2025 über eine ganze Palette an Instrumenten, die es damals noch nicht gab: 2012, als die EZB im Rahmen des OMT-Programms erstmals auf breiter Front Staatsanleihen kaufte, um die Renditen zu drücken, sei es noch notwendig gewesen, „dass ein in Not geratenes Land vorher einen Hilfsantrag beim ESM-Rettungsfonds der Finanzminister stellt und gewisse Reformauflagen erfüllt“, so Krämer. Seit dem im Jahr 2022 beschlossenen TPI-Programm darf die EZB dagegen „faktisch in eigenem Ermessen Anleihen eines in Not geratenen Mitgliedslandes kaufen, ohne dass das Land Reformauflagen zu erfüllen hat und die anderen Mitgliedsländer zustimmen müssen“. Es reiche am Ende aus, dass die EZB die Renditeaufschläge eines Landes mit Blick auf Fundamentaldaten als zu hoch betrachte. Verfechter einer stabilen Währung werden es nur ungern hören, aber: „Staatsanleihenkäufe sind schon lange kein Tabu mehr“, schreibt Krämer.

ANZEIGE

Ein Eingreifen der EZB birgt heftige Nebenwirkungen

Aufgrund dieser Instrumente „dürfte es der EZB gelingen, bei einem sich anbahnenden Käuferstreik am Rentenmarkt eine Staatsschuldenkrise recht schnell einzudämmen“, glaubt Krämer deshalb. Aber sollte das angesichts der sich zuspitzenden Lage in Frankreich tatsächlich notwendig werden, hätte ein Eingreifen der EZB massive Nebenwirkungen:

ANZEIGE

- Die EZB kann auf Dauer wohl kaum gleichzeitig für stabile Preise und für eine reibungslose Finanzierung zu hoher Staatsschulden sorgen. Damit entstünde ein Zielkonflikt, denn die Anleihekäufe erhöhen nicht einfach nur die Guthaben der Banken bei der EZB, sondern irgendwann auch die Geldmenge in der Hand der Bürger und Unternehmen. Dann droht Inflation.“

- Indem sie eingreift und die Staatsfinanzierung quasi garantiert, animiert die EZB die Finanzminister dazu, noch mehr Schulden aufzunehmen. Diese entziehen aber letztlich dem privaten Sektor Ressourcen und schwächen das Wachstumspotential der betreffenden Volkswirtschaft.

- Sollte sich das Instrument der Staatsanleihenkäufe abnutzen, weil der Markt ohnehin damit rechnet, droht eine Interventionsspirale. Die Finanzminister der Eurozone könnten „im Extrem Maßnahmen ergreifen, um künstlich Nachfrage nach ihren Anleihen zu schaffen“, warnt Krämer. So könnten sie etwa Versicherungen oder Banken dazu zwingen, mehr Staatsanleihen zu halten, ähnlich wie es schon Berater von Donald Trump für die USA vorgeschlagen haben. Krämer hält sogar extreme Maßnahmen für möglich, die derzeit kein Politiker fordert: „Nicht undenkbar wäre auch das Verbot, Kapital ins Ausland zu transferieren oder Gold zu halten“, schreibt Krämer. „Diese Formen der finanziellen Repression gab es in vielen westlichen Ländern in den ersten Jahrzehnten nach dem Zweiten Weltkrieg, um die damals hohen Staatsschulden leichter tragen zu können.“ Letztlich sei all das immer zu Lasten der privaten Anleger gegangen.

- Lässt sich die EZB dauerhaft in die Staatsfinanzierung einspannen, gefährdet das womöglich den politischen Zusammenhalt in der Währungsunion. Wenn nämlich die Notenbank in großem Stil Staatsanleihen kauft, verteilt sie die Risiken innerhalb der Eurozone von hoch verschuldeten zu niedrig verschuldeten Staaten um. „Käme es dann noch zu einer Inflation, könnte die Bevölkerung eines ehemaligen Hartwährungslandes irgendwann das zweifelslos hohe Risiko eines Austritts aus der Währungsunion in Kauf nehmen.“ Ein Szenario, das Parteien wie die AfD regelmäßig aufs Tapet bringen.

„Deformation der Währungsunion“ droht

Anders als von 2010 bis 2012 besitzt die EZB das Instrumentarium, um trotz massiv steigender Staatsschulden das Risiko einer neuen Schuldenkrise einzudämmen. „Aber das ginge mit einer Deformation der Währungsunion einher, die in letzter Konsequenz das politische Fundament des Euroraums gefährdet“, warnt Krämer.

Vor allem deshalb sei es so wichtig, dass Frankreich seiner Schulden Herr wird. Doch Premier François Bayrou findet für seinen Sparkurs keine Mehrheit. Deshalb hat er für den 8. September eine Vertrauensabstimmung anberaumt. Verliert er sie, könnte die EZB schneller zu Hilfe gerufen werden, als ihr lieb ist.