Ausländische Investoren kehren an die lange verschmähte europäische Börse zurück. Die Gründe hierfür sind die Dollarschwäche, die Finanzwende und die niedrige Bewertung. Einige Sektoren und Unternehmen dürften davon besonders profitieren.

Europäische Aktien gehörten Anfang 2025 zu den grossen Gewinnern an der Börse. Die Bewertungen waren allzu niedrig gewesen, Investoren hatten Europa seit Jahren den Rücken gekehrt – und dann vollzog der damals noch designierte deutsche Bundeskanzler Friedrich Merz die finanzpolitische Wende. Der Weg sollte von der viele Jahre lang herrschenden Sparpolitik weg- und zu Hunderten Milliarden für Infrastruktur und Verteidigung hinführen.

Optimieren Sie Ihre Browsereinstellungen

Themarket.ch benötigt JavaScript für wichtige Funktionen. Ihr Browser oder Adblocker verhindert dies momentan.

Bitte passen Sie die Einstellungen an.

Doch bald geriet die Rally ins Stocken. Seit März bewegt sich der marktbreite Stoxx Europe, der die 600 grössten europäischen Unternehmen umfasst, seitwärts. Grund hierfür sind neben dem Hin und Her in der US-Zollpolitik die enttäuschenden Unternehmensgewinne.

Stoxx Europe 600 und S&P 500

War Europas wirtschaftliche Wiedergeburt doch nur ein schöner Traum? Ist der Börsenaufschwung schon vorbei?

Die Analysten von Goldman Sachs glauben das nicht: «In Europas Augenblick investieren», lautet der Titel einer am 1. September publizierten Studie der US-Grossbank. Aktienstrategin Sharon Bell und ihre Kollegen sehen Anzeichen für eine Konjunkturverbesserung in den kommenden zwei Jahren.

Sie stellen fest, dass Investoren – gerade auch die einheimischen –weiterhin nur einen geringen Anteil ihres Kapitals in Europa deponiert haben. Investoren würden nun einen Teil des zuvor in den USA angelegten Geldes abziehen, dies aufgrund der Dollarschwäche und wegen des allzu hohen Gewichts einiger weniger Tech-Aktien. Die Bewertung europäischer Titel sei ausserdem noch immer niedrig.

Stimmungsumschwung bei internationalen Anlegern

Bell ist mit ihrem Loblied auf die Anlagechancen in Europa nicht allein. Jérémie Peloso, Chefstratege für Europa beim Researchanbieter BCA, nannte bereits Mitte August fünf Gründe, in Europa zu investieren: die günstigen Bewertungen, die engere fiskalische Integration, das Ende der Austeritätspolitik, das Ende des Schuldenabbaus im Privatsektor und die Dollarschwäche.

Laut Cedric Gemehl, Europa-Ökonom bei Gavekal Research in Hongkong, liegt nur die erste von drei Phasen der Europa-Rally hinter uns. Zunächst sei der bis Ende 2024 vorherrschende extreme Pessimismus verschwunden. Nun habe die zweite Phase begonnen, in der Anleger das Ende der seit 2010 herrschenden Austeritätspolitik einpreisen, was zwei oder drei Jahre dauern kann. Sollte es zu einer tatsächlichen wirtschaftlichen Wiedergeburt kommen, könnte daran eine dritte Phase anschliessen.

Die Konsequenz für Anleger fasst Christopher Wood, Stratege des US-Brokerhauses Jefferies, zusammen. Er bekräftigte Ende August seinen Rat von Ende 2024: Europa sei in einem globalen Aktienportfolio überzugewichten, und zwar insbesondere Unternehmen mit einer starken Abhängigkeit von der einheimischen Nachfrage.

Es ist vor allem die Finanzwende der deutschen Bundesregierung mit ihren Rüstungs- und Infrastrukturpaketen, die für viele Beobachter das Ende der Austeritätspolitik anzeigt. Die deutschen Mehrausgaben dürften das Bruttoinlandprodukt der Eurozone von 2025 bis 2027 um einen halben Prozentpunkt erhöhen, schätzen die Deutsche-Bank-Ökonomen Clemente Delucia, Yacine Rouimi und Mark Wall. Zusammen mit indirekten Effekten könnte das Wachstum sogar 0,75 Prozentpunkte stärker ausfallen.

Mehr als doppelt so stark ist der Effekt, betrachtet man nur die deutsche Wirtschaft. Seit Jahresanfang haben die Deutsche-Bank-Ökonomen ihre Wachstumsprognose für Deutschland im Zeitraum 2025 bis 2027 um zwei Prozentpunkte angehoben.

Die Einkaufsmanagerindizes der Eurozone «deuten auf eine allmähliche konjunkturelle Stabilisierung in der Eurozone hin», sagt Cyrus de la Rubia, Chefökonom der Hamburg Commercial Bank. Der Index für das produzierende Gewerbe kletterte erstmals seit Juni 2022 über die Marke von 50 Punkten, die Wachstum andeutet. «Der Index steigt seit Anfang 2025 und stimmt überein mit der positiven Entwicklung anderer Konjunkturindikatoren wie des Ifo-Index sowie den Studien der Europäischen Kommission», sagt Gavekal-Ökonom Gemehl. Europas Industrie stehe wahrscheinlich vor einer Wachstumsphase.

Die deutsche Industrieproduktion legte zuletzt spürbar zu, und zwar stärker als von Ökonomen erwartet. Im Juli stieg sie um 1,3% (Schätzung: 1%), und bereits im Juni kratzte sie gemäss revidierten Zahlen des Statistischen Bundesamtes Destatis mit –0,1% an der Expansionsschwelle. Das ist eine deutliche Verbesserung gegenüber dem vor einem Monat gemeldeten vorläufigen Wert von –1,9%. Der Maschinenbau verzeichnete im Juli sogar ein Wachstum von 9,5%. Die Industrie steht für 30% der Wertschöpfung in Deutschland. Angesichts dieser positiven Überraschung hält Daniel Hartmann, Chefökonom beim Fondsanbieter Bantleon, einen Anstieg des Bruttoinlandprodukts im Jahr 2025 um 0,5 bis 0,6% für realistisch (nach –0,5% im Vorjahr).

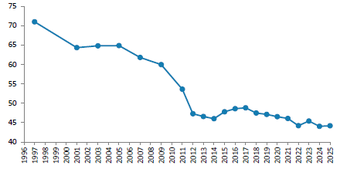

Wer von dem aufgrund der Finanzwende erhofften Aufschwung in Europa profitieren will, muss seine Investition allerdings gut auswählen. Einen Index wie den MSCI Europe zu kaufen, ist nicht optimal. Die darin erfassten Unternehmen erzielen nicht einmal die Hälfte ihres Umsatzes in Europa, zeigt die Analyse von Morgan Stanley Research, die 90% der im Index enthaltenen Aktien umfasst.

Europa-Anteil am Umsatz nahe dem Tiefstand Umsatzanteil aus Westeuropa («Developed Europe») bei gelisteten europäischen Unternehmen, in %

Umsatzanteil aus Westeuropa («Developed Europe») bei gelisteten europäischen Unternehmen, in %

Schätzungen für 2025 von Morgan Stanley

Morgan Stanley Research

Der Westeuropa-Anteil beträgt im Durchschnitt 44%, einschliesslich Osteuropas steigt er auf 48%.

Polen, Griechenland und Italien ragen dagegen mit einem hohen Heimmarktanteil heraus. Die entsprechenden Leitindizes sind seit Jahresanfang deutlich stärker gestiegen als der Dax (fast 20%) und der europäische Stoxx 600 (10%).

Polen, Griechenland und Italien: Banken und Europa helfen

Der grosse Heimmarktanteil ist vor allem auf das Gewicht der auf das Inland ausgerichteten Banken und anderer Finanzdienstleister in diesen Indizes zurückzuführen. Finanzwerte machen 50% der Marktkapitalisierung des MSCI Poland aus, beim Mailänder FTSE Mib sind es 48% und beim Athener ATX 45%. Wegen der niedrigen Bewertung der Finanztitel sind auch diese Länderindizes insgesamt niedriger bewertet als der Dax (Finanztitel: 21%) und der Stoxx 600 (23%).

Wer auf den anhaltenden Aufschwung dieser Länder und auf das steigende Interesse der Anleger an diesen Börsen setzen will, kann dafür passive Indexfonds nutzen.

Die Marktakteure sind insgesamt optimistischer für europäische Unternehmen mit grossem einheimischem Engagement. Branchen, die mehr als die Hälfte des Umsatzes in Europa erzielen, haben gemäss der Studie von Goldman Sachs zuletzt überdurchschnittlich gut abgeschnitten. Die Analysten haben ihre Erwartungen für diese Sektoren weniger stark reduziert und teils sogar angehoben.

Branchen mit einheimischem Fokus enttäuschen weniger Branchen in Europa nach Kursentwicklung 2025 (Y-Achse) und Veränderung der Gewinnschätzung für 2026 seit Jahresbeginn (X-Achse)

Branchen in Europa nach Kursentwicklung 2025 (Y-Achse) und Veränderung der Gewinnschätzung für 2026 seit Jahresbeginn (X-Achse)

Orange Punkte: Branchen mit mehr als 55% Europa-Anteil am Umsatz

Goldman Sachs Global Investment Research, Datastream (Veröffentlichung: 1.9.2025)

Kotierte Unternehmen aus zwei einheimisch orientierten Sektoren haben 2025 schon mehr als an Wert 20% gewonnen: Versicherer und Banken. Telecom und Versorger sind nicht weit von dieser Marke entfernt.

Andere Branchen mit hohem Europa-Engagement haben seit Jahresbeginn dagegen weniger gewonnen als der Gesamtmarkt gemessen am Stoxx Europe 600: Reise- und Freizeitunternehmen, Einzelhändler, Immobilienverwalter und sonstige Finanzdienstleister.

The Market hat die Branchen, die mindestens zwei Drittel ihres Umsatzes in Europa erzielen, durchleuchtet und präsentiert eine Auswahl an kotierten Fonds (ETF) und spannenden Unternehmen.

Europäische Immobilienverwalter fokussieren vollständig auf die Heimatregion – und die Aktien sind weiterhin günstig. Die meisten Immobilienunternehmen an der Börse werden mit einem erheblichen Abschlag auf ihren Nettoinventarwert gehandelt, sagt Carl Pauli, Co-Fondsmanager des Branchenfonds DPAM Real Estate Europe Dividend. Niedrig bewertet sind die Titel auch gemessen am operativen Ergebnis aus der Immobilienbewirtschaftung (Funds from Operations). Deshalb bestehe «viel Potenzial für eine Neubewertung», urteilt Pauli.

Die Unternehmen haben begonnen, die teils hohe Verschuldung aus der Niedrigzinsphase zu reduzieren. Der Transaktionsmarkt für Immobiliengesellschaften und -portfolios habe sich 2024 wiederbelebt. Schon seit 2022 steigen die Mieten im Durchschnitt schneller als die Inflation in der Eurozone, sagt Pauli.

Auch Guy Barnard, Co-Head of Global Property Equities bei Janus Henderson Investors, ist zuversichtlich. «Wir gehen davon aus, dass sich die Fundamentaldaten des Immobilienmarktes weiterhin allmählich verbessern werden.» Die Branchenaktien reagieren allerdings negativ auf die zuletzt steigenden langfristigen Anleihenrenditen.

Der ETF für europäische Immobilienverwalter des Anbieters State Street (siehe Tabelle unten) enthält als grösste Positionen den deutschen Wohnungsverwalter Vonovia (fast 15% des Fondskapitals) und den Gewerbeimmobilienverwalter Swiss Prime Site (fast 7%).

Die Aktien der Versorger sind 2025 mit einem Kursplus von 17% bislang gut gelaufen, nach zwei schwachen Jahren. «Wir bleiben optimistisch für den Sektor», heisst es bei den UBS-Analysten. Sie sehen ein Gewinnwachstum von 5% für das laufende Jahr, während der Markt Stagnation oder allenfalls geringes Wachstum einpreise (0 bis 2%).

Im Branchen-ETF von State Street vereinen die grössten drei Unternehmen fast die Hälfte des Fondskapitals auf sich: der spanische Versorger Iberdrola (20%), der italienische Versorger Enel (14%) und der britische Stromnetzbetreiber National Grid (13%). Die Dividendenrendite des zugrundeliegenden Index betrug per Ende Juli üppige 4,6%.

Die Konsumenten Europas seien derzeit zwar «vorsichtig», schreibt McKinsey. Die Unternehmensberater attestieren der Shoppinglaune aber auch eine gewisse Stabilität. Zudem steht das Weihnachtsgeschäft bevor. Davon könnten beispielsweise Modehändler profitieren.

Der Invesco European Retail Sector bündelt auf seinen grössten Positionen gleich drei Modeunternehmen: Next (über 20%), Inditex (fast 19%) und Zalando (mehr als 10%). Auf Rang vier folgt Howden Joinery, kurz Howdens, ein britischer Küchenanbieter. Regional bilden mit über 50% Unternehmen aus Grossbritannien den Schwerpunkt des ETF, dahinter folgen solche aus Spanien (19%) und Deutschland (über 16%). Das Volumen des ETF ist mit 2 Mio. zwar niedrig und eine Schliessung nicht vollkommen ausgeschlossen. Dafür sind die laufenden Gebühren, die auf der Wertentwicklung lasten, deutlich niedriger als die der Konkurrenz.

Um mehr als 60% hat der ETF für europäische Banken von Amundi allein 2025 zugelegt. Die gestiegenen Zinsen und das Kreditwachstum treiben das Geschäft der Kreditinstitute an.

Die Schwergewichte im ETF sind Spaniens Banco Santander (13%), Italiens UniCredit (11%) und Frankreichs BNP Paribas (9%). Deutsche Bank (6%) und Commerzbank (4%) finden sich auf Rang sieben und zehn. Für Anleger, die lieber in Einzeltitel investieren, hat The Market jüngst vier attraktive europäische Bankaktien identifiziert: Banco Santander, Intesa Sanpaolo, ING und Société Générale.

In den vergangenen drei Jahren hatte die Assekuranz Hochkonjunktur mit guter Nachfrage und steigenden Preisen. Der europäische Branchenindex kletterte in dieser Zeit fast 90% und legte allein 2025 um mehr als 20% zu. Obwohl die Rückversicherungspreise zuletzt gefallen sind, bleibt das Niveau auskömmlich.

Die Top vier vereinen mehr als die Hälfte des Kapitals auf sich im Branchen-ETF von Amundi: Allianz (19%), Zurich (13%), Axa und Münchener Rück (beide 10%). Unter den Schwergewichten hält The Market besonders Münchener Rück für langfristig aussichtsreich. Dank des Lateinamerikageschäfts wachstumsstark und ebenfalls sehr gut geführt ist der Dax-Konzern Talanx.

Seit mehr als einem Jahr sind Telekommunikationstitel gefragt: Die Branche hat den Stoxx 600 zuletzt geschlagen. In den meisten europäischen Staaten ist das Gros der Investitionen in die Glasfasernetze bewältigt, sodass die Kapitalausgaben sinken, was den freien Cashflow erhöhen dürfte.

Der grösste Titel im Branchen-ETF von Invesco ist die Deutsche Telekom mit 20%. Der Dax-Konzern profitiert aber vor allem vom starken Geschäft der US-Tochter T-Mobile. Beide Aktien sind ausserdem bereits recht hoch bewertet. Eine günstigere Alternative mit höherer Dividendenrendite sind die Schweizer Sunrise und als Spekulation auf eine Trendwende die britische Vodafone, die The Market kürzlich analysiert hat.