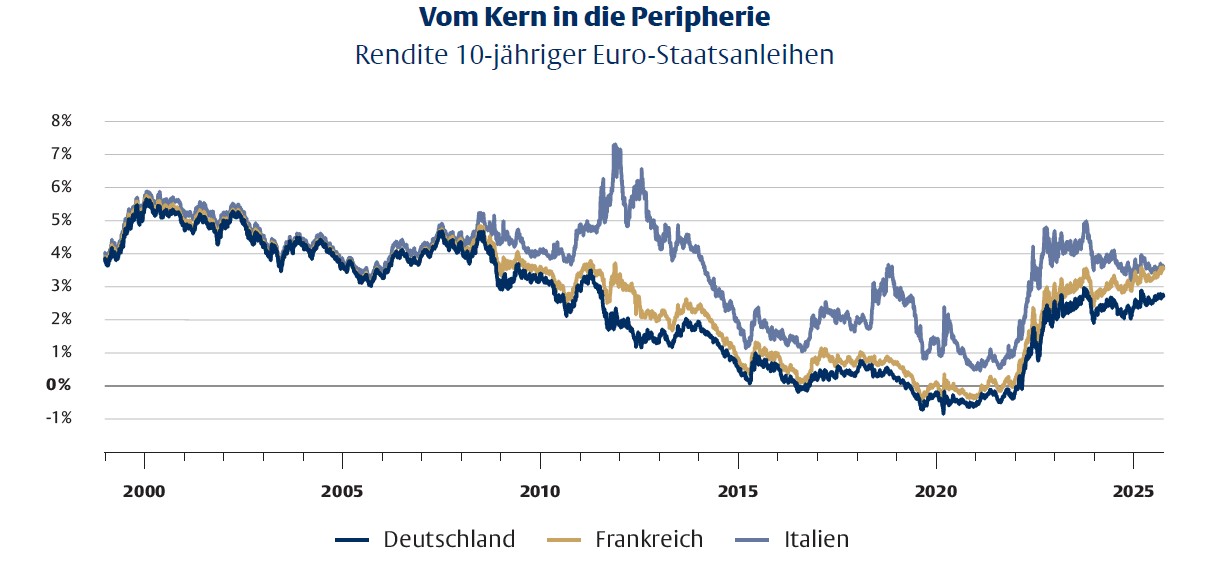

Am 9. September 2025, um 08:54 Uhr, ereignete sich Historisches in der Geschichte der Eurozone. Kurz vor Beginn des Börsenhandels auf dem europäischen Festland notierten zehnjährige französische Staatsanleihen bei einer Rendite von 3,48 Prozent und damit marginal höher als ihre italienischen Pendants. Seit Einführung der Gemeinschaftswährung 1999 ist es noch nie vorgekommen, dass der französische Staat höhere Zinsen an seine Gläubiger zahlen musste als der italienische.

Quellen: LSEG Datastream, Flossbach von Storch, Daten per 30. September 2025

Wie konnte es so weit kommen, dass das Kernland Frankreich renditeseitig einen ehemaligen Vertreter der Euro-Peripherie überholt? Der französische Premierminister François Bayrou versuchte immerhin noch, einen Sparkurs zur Konsolidierung der französischen Staatsfinanzen durchzusetzen. Er knüpfte sein Vorhaben am 8. September 2025 allerdings an eine Vertrauensfrage und ist erwartungsgemäß kurz darauf aus dem Amt geschieden.

Auch Bayrous Nachfolger sollte kein glückliches Händchen beweisen: Sébastien Lecornu erklärte am 6. Oktober bereits wieder seinen Rücktritt vom Amt des Premierministers – nur wenige Stunden nach der Vorstellung seines Kabinetts.

Damit steht Frankreich weiter vor ungelösten fiskalischen Herausforderungen. Die Staatsschuldenquote wird Ende des Jahres bei mittlerweile 116 Prozent des BIP erwartet. Nach Schätzungen des Internationalen Währungsfonds (IWF) könnte sie in den kommenden fünf Jahren weiter klettern, auf dann 128 Prozent des BIP. Gleichzeitig schwächt sich der zinsseitige Rückenwind der Null- und Negativzinsjahre immer weiter ab. Zwischen 2025 und 2030 erwartet der IWF einen Anstieg der Nettozinskosten des französischen Gesamtstaats von 2,1 auf 3,4 Prozent des BIP. Eine besorgniserregende Dynamik.

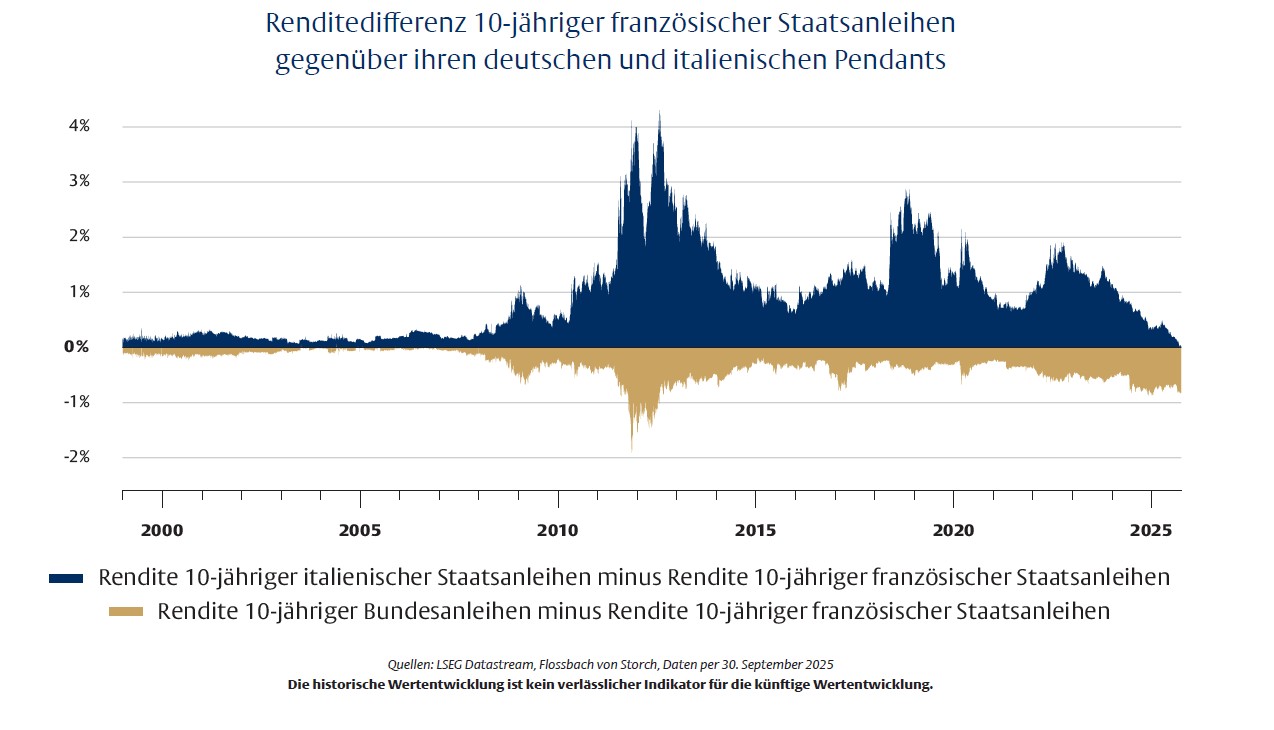

Diese Entwicklungen sind den Kapitalmärkten nicht verborgen geblieben. Vor der Finanz- beziehungsweise Eurokrise gab es keine relevante Risikodifferenzierung zwischen den Euro-Staatsanleihen. Das änderte sich mit dem Ausbruch der Eurokrise, der Pleite Griechenlands, den Sorgen um das spanische Bankensystem und um die Zahlungsfähigkeit des italienischen Staats.

Beendet wurde die Krise durch das Machtwort des damaligen EZB-Präsidenten Mario Draghi, man werde die Gemeinschaftswährung verteidigen – „whatever it takes“. In der Folge reduzierten sich die Risikoaufschläge, kehrten aber nie auf die Konvergenzniveaus der ersten Euro-Jahre zurück. Der Risikoaufschlag Italiens zu Frankreich blieb jedoch deutlich höher als der zwischen französischen Staats- und deutschen Bundesanleihen.

Quellen: LSEG Datastream, Flossbach von Storch, Daten per 30. September 2025

Mittlerweile ist der Renditeabstand zwischen Frankreich und Deutschland mit 0,9 Prozentpunkten immerhin halb so hoch wie zu Zeiten der Eurokrise 2011, während er zwischen Italien und Frankreich auf null zusammengelaufen ist.

Vorboten einer neuen Eurokrise?

Dass die Eurozone angeborene Konstruktionsfehler hat, ist bekannt. Wesentlich ist das Fehlen einer gemeinsamen Steuer- und Ausgabenpolitik. Dadurch drohen immer wieder Verwerfungen, wenn einzelne Mitgliedstaaten aus der Reihe tanzen. Dabei sind die Erinnerungen an die griechische Staatsschuldenkrise gerade einmal rund zehn Jahre alt. Seinerzeit wurde das dritte Hilfspaket für den wackelnden Eurostaat beschlossen.

Eine ganz neue Dimension hätte eine Eurokrise aber, wenn eines der Schwergewichte im Euroraum die Kontrolle über seine Staatsfinanzen verlieren würde. Von diesem Punkt dürften wir glücklicherweise weit entfernt sein. Bemerkenswert ist die Situation des französischen Staatshaushalts und die daraus resultierende Regierungskrise dennoch. Frankreich gilt schon lange als kaum reformierbar. Die Gelbwestenbewegung steht sinnbildlich für den Widerstandswillen der „Straße“ gegen Reformbemühungen.

Die Europäische Zentralbank (EZB) zeigt sich von diesen Entwicklungen gleichwohl noch unbeeindruckt. Auch EZB-Ratsmitglied Isabel Schnabel erläuterte jüngst, dass eine schwierige Haushaltslage in Frankreich nicht völlig neu sei und die Neubewertungen am Anleihemarkt lediglich signalisierten, dass die Finanzmärkte so funktionierten, wie sie sollten. Wohlwissend, dass die EZB mit dem „Transmission Protection Instrument“ (TPI) ein mächtiges Instrument an der Hand hat, mit dem sie bei Marktturbulenzen theoretisch in unbegrenztem Umfang Staatsanleihen einzelner Euro-Staaten aufkaufen könnte.

Chancen und Risiken

Wenn steigende Risikoaufschläge für französische Anleihen keine Vorboten für eine neue Eurokrise sind, stellt sich die Frage, wann Anleger von steigenden Staatsanleiherenditen profitieren könnten. Hier gilt es, kurzfristige und langfristige Risiken, das Thema der Reflexivität und letztlich spieltheoretische Überlegungen zusammenzubringen.

Kurzfristige Risiken für einen ungeordneten Zahlungsausfall bei Staatsanleihen erwachsen absurderweise aus der Unabhängigkeit der Notenbanken. Dieses Risiko wird in den USA allerdings durch Trump „adressiert“, in der Eurozone durch immer mehr institutionelle Risikovorsorge. Das TPI als rechtlicher Vorbau, um in beliebiger Höhe Staatsanleihen kaufen zu können, existiert seit 2022. Vorher wurde der Euro von der EZB nicht nur mit Wertpapierkaufprogrammen (OMT, PEPP, PSPP und SMP) verteidigt.

Wichtiger waren und bleiben die bis heute gültigen Worte, dass die EZB den Euro um jeden Preis verteidigen werde, die Mario Draghi am 26. Juli 2012 in London gesprochen hat. Zu weit steigende Renditen führen letztlich zur selbstbremsenden Reflexivität einer mit Worten oder Anleihekäufen intervenierenden Notenbank. Aus inhärenter Instabilität folgt somit Stabilität.

Daraus ergeben sich allerdings langfristige Risiken, die deutlich subtiler sind. Und die für Anleger eine höhere Relevanz genießen sollten, auch wenn sie kaum mit Stress an den Kapitalmärkten verbunden sind. Hoch verschuldete Staaten sind auf positive Inflationsraten (die die nominale Wirtschaftsleistung erhöhen) und möglichst tiefe, im besten Fall negative Realzinsen angewiesen. Für Anleger bedeuten Nominalzinsen unterhalb der Inflationsrate einen schleichenden Kaufkraftverlust, weshalb gerade bei Anleiheinvestments Flexibilität notwendig ist.

Anleger können sich die weitgehende Abwesenheit kurzfristiger Risiken und das Damoklesschwert des langfristigen Risikos zunutze machen. Im Spannungsfeld hoch verschuldeter Staaten und eingeschränkt unabhängiger Notenbanken gelten spieltheoretische Überlegungen: Wie weit dürfen Staatsanleiherenditen steigen, wie deutlich dürfen sich Renditedifferenzen in der Eurozone ausweiten?

Wir sind unseres Erachtens von Reflexivitätspunkten in der Eurozone noch ein gutes Stück entfernt. Der „Lagarde-Put“ behält aber seine Gültigkeit und könnte in Stresssituationen Möglichkeiten bieten, Anleiheinvestments auf- oder auszubauen. Für defensivere Anleger bieten normale Zinsstrukturkurven und angemessene Renditeniveaus bereits heute eine laufende Ertragserwartung, mit denen sich realer Kaufkrafterhalt anstreben lässt.

Danke für Ihre Bewertung

Leser bewerteten diesen Artikel durchschnittlich mit 0 Sternen