Von chaotischen politischen Zuständen zu sprechen, ist derzeit fast schon eine Untertreibung. Erst der Rücktritt von Premierminister Sébastien Lecornu nur einen Tag nach der Vorstellung seines Kabinetts, dann – wenige Tage später – beruft Macron ihn wieder zurück. Ein zweiter Anlauf, der jedoch überwiegend Skepsis bei fast allen anderen politischen Akteuren im Parlament hervorruft. Auch dass die neue Regierung die beiden Misstrauensvoten überstanden hat, verschafft kaum Linderung.

Die Unsicherheiten der letzten Wochen haben Spuren an den Märkten hinterlassen: Der CAC 40 fiel zunächst um zwei Prozent auf 7916 Punkte, die Rendite französischer Staatsanleihen stieg auf 3,58 Prozent, und der Abstand zu deutschen Bundesanleihen weitete sich auf 86 Basispunkte aus – den höchsten Stand seit 2012.

Die politische Instabilität fällt in eine Zeit wachsender fiskalischer Spannungen. Mit einer Schuldenquote von 114,1 Prozent des Bruttoinlandsprodukts belegt Frankreich in der EU Rang drei – hinter Griechenland und Italien. Nach Berechnungen von Goldman Sachs wird das Haushaltsdefizit auch 2025 mit 5,5 Prozent und 2026 mit 5,3 Prozent weit über der EU-Obergrenze liegen.

Die Gründe liegen in strukturellen Schwächen: hohe Ausgaben, geringe Sparquote und die Weigerung der politischen Lager, bei Reformen Kompromisse einzugehen. Die Polarisierung schwächt die Fähigkeit des Systems, die Haushaltssituation nachhaltig zu verbessern, warnte die Ratingagentur Fitch bei der Herabstufung der französischen Kreditwürdigkeit auf A+.

Krisensymptome an den Märkten

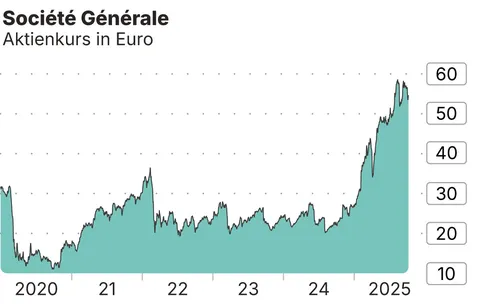

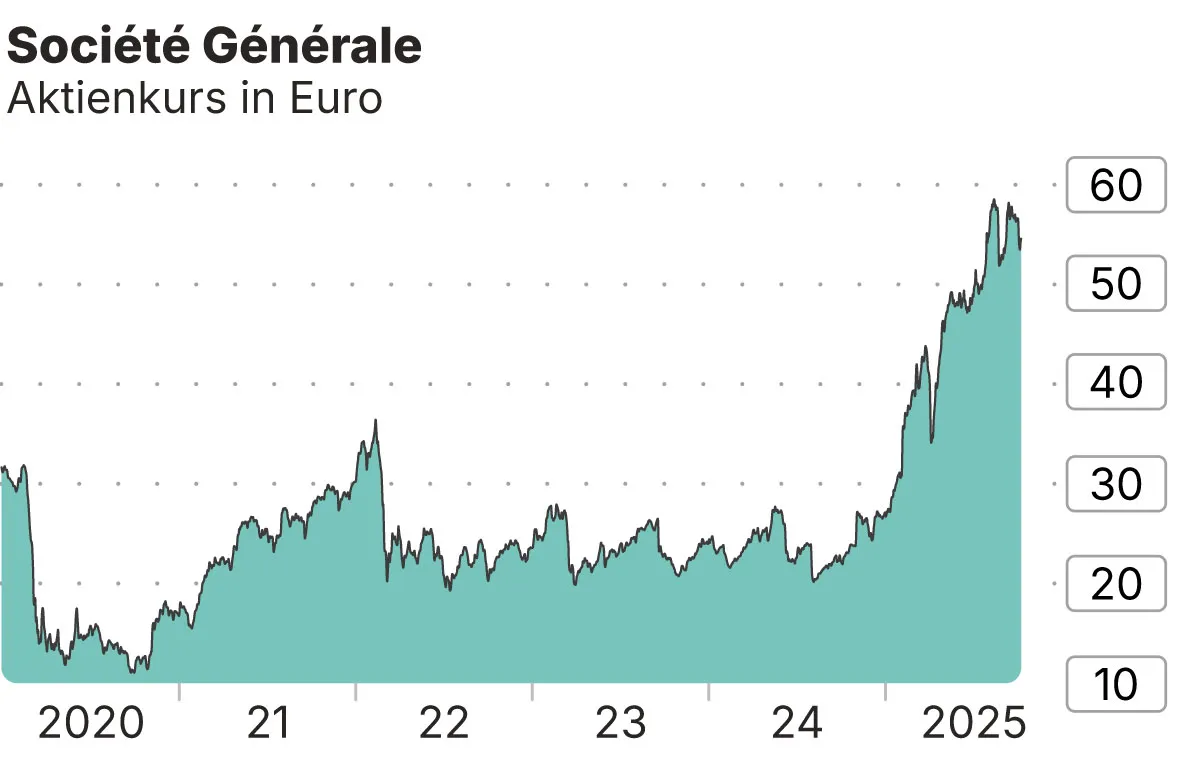

Zum Wochenauftakt nach Lecornus Rücktritt gerieten vor allem Finanzwerte unter Druck. Die Aktien von Société Générale, BNP Paribas und Crédit Agricole verloren zwischen vier und sechs Prozent, während Investoren französische Staatsanleihen verkauften. Das Misstrauen gegenüber Paris wuchs, doch die Lage beruhigte sich rasch: Bereits Mitte der Woche hatten französische Aktien laut Bloomberg alle Verluste wieder aufgeholt. Der CAC 40 stieg um 0,4 Prozent, der breiter gefasste SBF 250 erreichte neue Jahreshöchststände.

Thomas Helaine von TP ICAP Europe analysierte auf Bloomberg eine Rückkehr des „Risk-on-Sentiments“ – Fondsmanager nutzten die Kursschwäche, um unterbewertete Titel aufzustocken. Auch wenn die Nervosität an den Märkten spürbar bleibt, sehen viele Analysten keine Anzeichen einer systemischen Finanzkrise. Gegenüber Bloomberg gab Joseph Dickerson von der Investmentbank Jefferies preis, dass französische Banken nur etwa sechs Prozent ihrer Aktiva in heimischen Staatsanleihen halten – deutlich weniger als Institute in Italien oder Spanien.

„Ein Schuldenschnitt auf französische Anleihen ist äußerst unwahrscheinlich“, betont Dickerson. Simon Outin von Allianz Global Investors ergänzt gegenüber Bloomberg, dass die aktuellen Engagements „selbst im volatilen Umfeld kein Risiko darstellen“. Die größere Gefahr liege in den indirekten Effekten: steigende Refinanzierungskosten, sinkende Kreditnachfrage und ein Anstieg notleidender Kredite bei schwächeren Unternehmen.

Denn nach Daten der Bankengruppe BPCE könnte die Zahl der Unternehmensinsolvenzen 2025 auf über 69.000 steigen – deutlich mehr als vor der Pandemie. Viele kleine und mittlere Betriebe kämpfen mit gestiegenen Zinsen, während staatliche Hilfsprogramme auslaufen.

Diese Entwicklung dämpft zwar die Kreditvergabe, bedroht aber bislang nicht die Stabilität des Bankensektors. Im Gegenteil: Die Eigenkapitalquoten großer Institute wie Crédit Agricole oder BNP Paribas gelten als solide, und die jüngsten Quartalsgewinne blieben trotz konjunktureller Schwäche stabil.

Sollte der politische Stillstand anhalten, könnten die Spreads französischer Anleihen weiter steigen. Steigende Spreads bedeuten, dass Investoren von Paris einen höheren Risikoaufschlag verlangen, da sie ein größeres Ausfallrisiko befürchten. Mehrere Analysten halten ein Eingreifen der Europäischen Zentralbank für möglich. Die EZB könnte gezwungen sein, den Renditeanstieg zu bremsen, um die Stabilität im Euroraum zu sichern.

Gleichzeitig steht Paris unter wachsendem Druck aus Brüssel. Die EU-Kommission hat bereits ein Defizitverfahren eingeleitet und fordert eine Rückkehr zu fiskalischer Disziplin. Ohne genehmigten Haushalt droht Frankreich 2026 eine vorläufige Haushaltsführung – ein Szenario, das Reformen blockieren und Investitionen lähmen würde.

Robuste Wirtschaftssektoren

Trotz politischer Turbulenzen zeigt sich die französische Realwirtschaft erstaunlich widerstandsfähig. Besonders die Chemie-, Energie- und Gesundheitsbranche bleiben stabile Säulen der Wirtschaft. Goldman Sachs erwartet für 2026 ein moderates, aber positives Wachstum von 0,8 Prozent – weniger als der EU-Durchschnitt, aber deutlich mehr, als nach Lecornus Rücktritt zunächst erwartet wurde.

Industriekonzerne wie Air Liquide oder Saint-Gobain setzen weiter auf Zukunftstechnologien, während der Pharmariese Sanofi mit einer starken Produktpipeline punktet. Die Versicherungsbranche, angeführt von Axa, profitiert von steigenden Zinsen, die höhere Anlageerträge ermöglichen.

Auch der Bankensektor zeigt sich robuster, als es die Kursschwankungen vermuten lassen: Laut Bloomberg haben französische Banken ihre Verluste aus der Krisenwoche vollständig aufgeholt. Société Générale etwa legte nach einem Kursrutsch von über fünf Prozent rasch wieder zu. Frankreich bleibt ein Sonderfall in Europa.

Die Regierungskrise mag das Image des Landes kurzfristig beschädigen, doch sie verdeckt eine zentrale Wahrheit: Hinter dem politischen Lärm steht eine Volkswirtschaft, die sich in Schlüsselbranchen behauptet. Für Investoren bleibt der französische Markt daher komplex, aber keineswegs unattraktiv. Wer auf Qualität und Diversifikation setzt, findet in Europas zweitgrößter Volkswirtschaft weiterhin verlässliche Ertragsquellen – solide Gewinne und stabile Dividenden – ein Beleg für die Widerstandskraft der Realwirtschaft.

FOCUS MONEY stellt im Detail folgende widerstandsfähige Frankreich-Aktien vor:

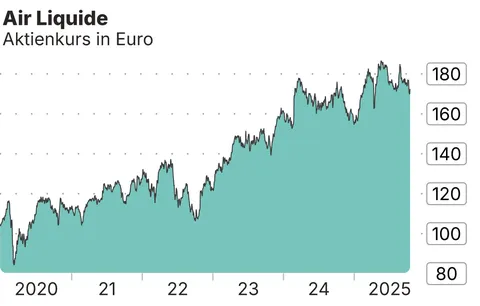

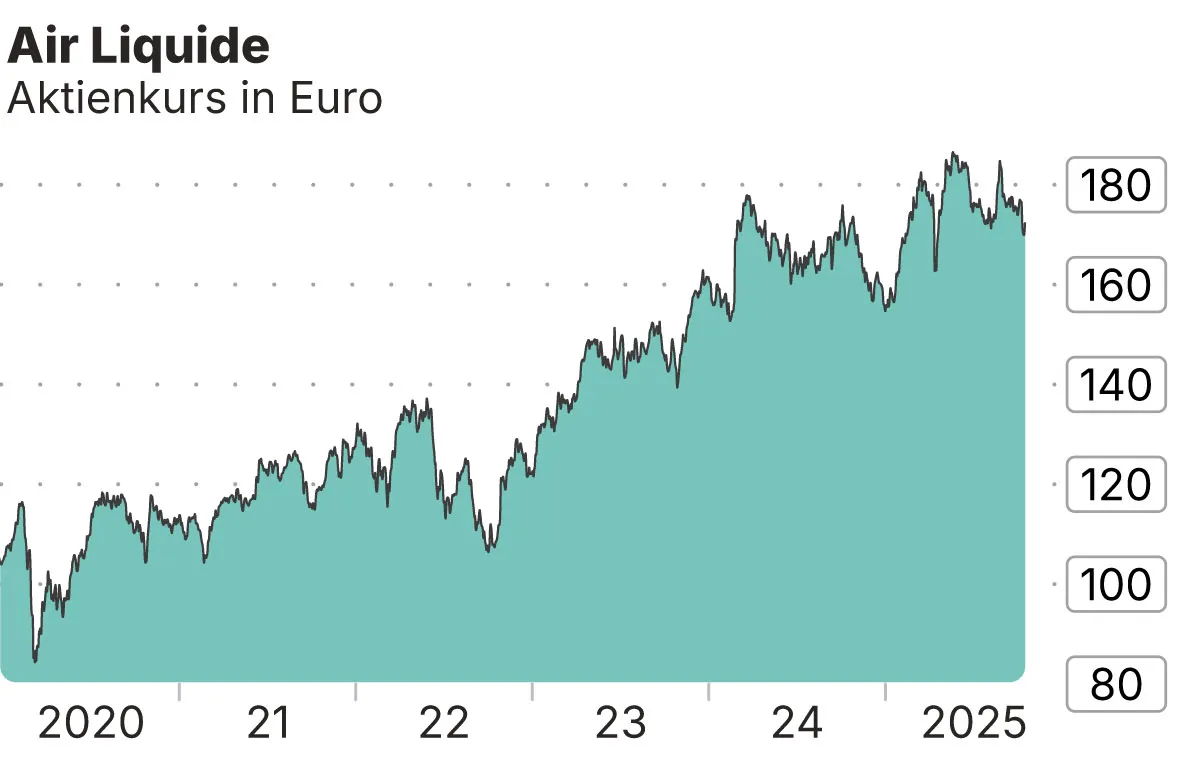

Air Liquide: Asien-Offensive

Der französische Industriegas-Spezialist (ISIN FR0000120073) übernimmt für 2,85 Milliarden Euro das südkoreanische Unternehmen DIG Airgas – ein strategischer Schritt zur Stärkung der Präsenz in Asien, wo Air Liquide zuletzt hinter den Erwartungen blieb. DIG Airgas beliefert Schlüsselbranchen wie Halbleiter, saubere Energie und Mobilität und bringt einen soliden Auftragsbestand von rund 20 Projekten mit.

Laut CEO François Jackow soll der Zukauf bereits im ersten Jahr zum Konzerngewinn beitragen. Mit einem Rekord-Auftragsvolumen von 4,6 Milliarden Euro und robustem Cashflow zeigt sich das Geschäftsmodell krisenfest. Stärkste Wachstumstreiber bei Air Liquide bleiben das Gesundheitsgeschäft und der Elektroniksektor. In einem oligopolistisch geprägten Markt mit Wettbewerbern wie Linde und Air Products bleibt Air Liquide ein verlässlicher Qualitätswert für langfristig orientierte Anleger.

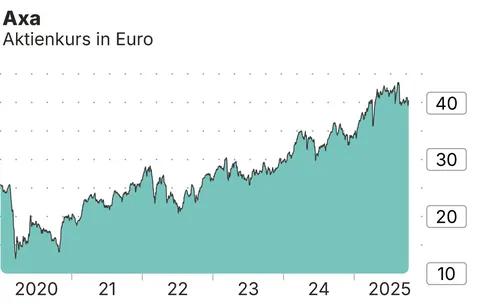

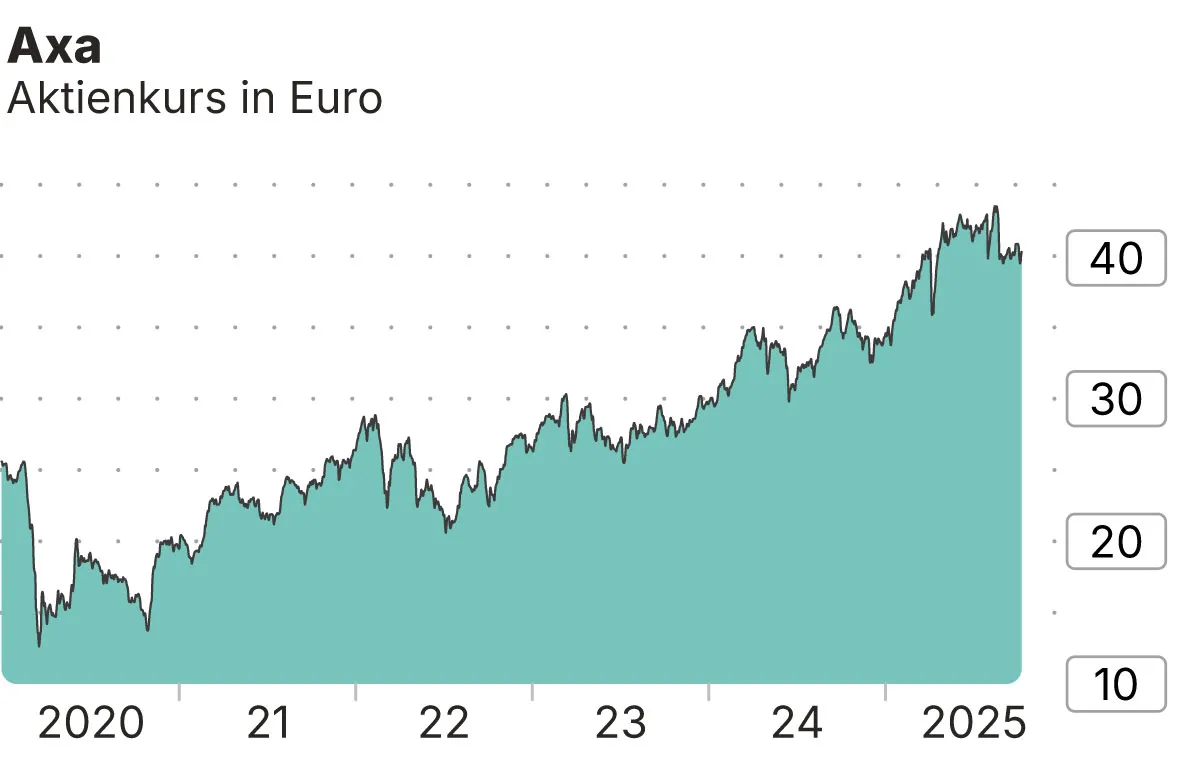

Axa: Stabil durch Turbulenzen

Solide Halbjahreszahlen: Beim Versicherungskonzern (ISIN FR0000120628) reagiert der Markt trotz eines Kursrückgangs von fast sieben Prozent weniger auf Fundamentaldaten als auf alte Skepsis gegenüber CEO Thomas Buberl und dessen Expansionsstrategie – ein Nachhall der teuren XL-Group-Übernahme. Mit dem 500-Millionen-Euro-Kauf von 51 Prozent des italienischen Direktversicherers Prima stärkt Axa jedoch gezielt ihr digitales Kerngeschäft und ihre Präsenz im europäischen Kfz-Markt.

Operativ läuft es rund: Die unterliegenden Gewinne stiegen um fünf Prozent auf 4,47 Milliarden Euro, das Ergebnis je Aktie liegt am oberen Ende des Zielkorridors von sechs bis acht Prozent Wachstum. Mit einem KGV von 9,7 und einer Dividendenrendite von rund 5,7 Prozent bleibt die Aktie attraktiv bewertet. Trotz kurzfristiger Währungsschwankungen und Marktnervosität gilt Axa als zuverlässiger Dividendenwert mit solidem Wachstumspotenzial.

Société Générale: Starke Zahlen, klare Strategie

Die französische Großbank (ISIN FR0000130809) überrascht: Im zweiten Quartal stieg der Nettogewinn um 30,6 Prozent auf 1,4 Milliarden Euro – deutlich über den Erwartungen der Analysten. Im ersten Halbjahr legte der Überschuss sogar um 70,8 Prozent auf über drei Milliarden Euro zu. Der Nettozinsertrag kletterte um 4,1 Prozent auf 13,9 Milliarden Euro, was die Ertragskraft des neu ausgerichteten Konzerns unterstreicht. Die Aktie legte in diesem Jahr um fast 100 Prozent zu.

CEO Slawomir Krupa, seit zwei Jahren an der Spitze, hat die Bank konsequent auf profitablere Kerngeschäfte fokussiert. Dazu gehörten der Rückzug aus Teilen des Afrika-Geschäfts sowie aus dem Privatkundengeschäft in der Schweiz. Besonders stark zeigte sich das Dienstleistungsgeschäft in Frankreich, wo der Gewinn dank boomender Hypothekenvergabe (plus 175 Prozent) auf 488 Millionen Euro verdoppelt wurde. Auch beim Konsumentenkreditgeschäft legte die Bank um 25,7 Prozent zu.

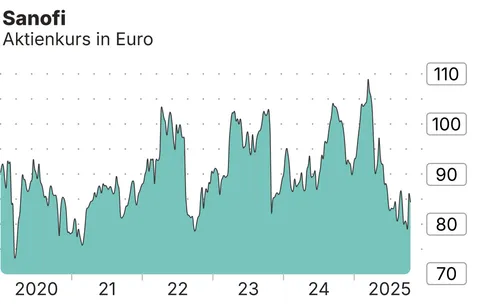

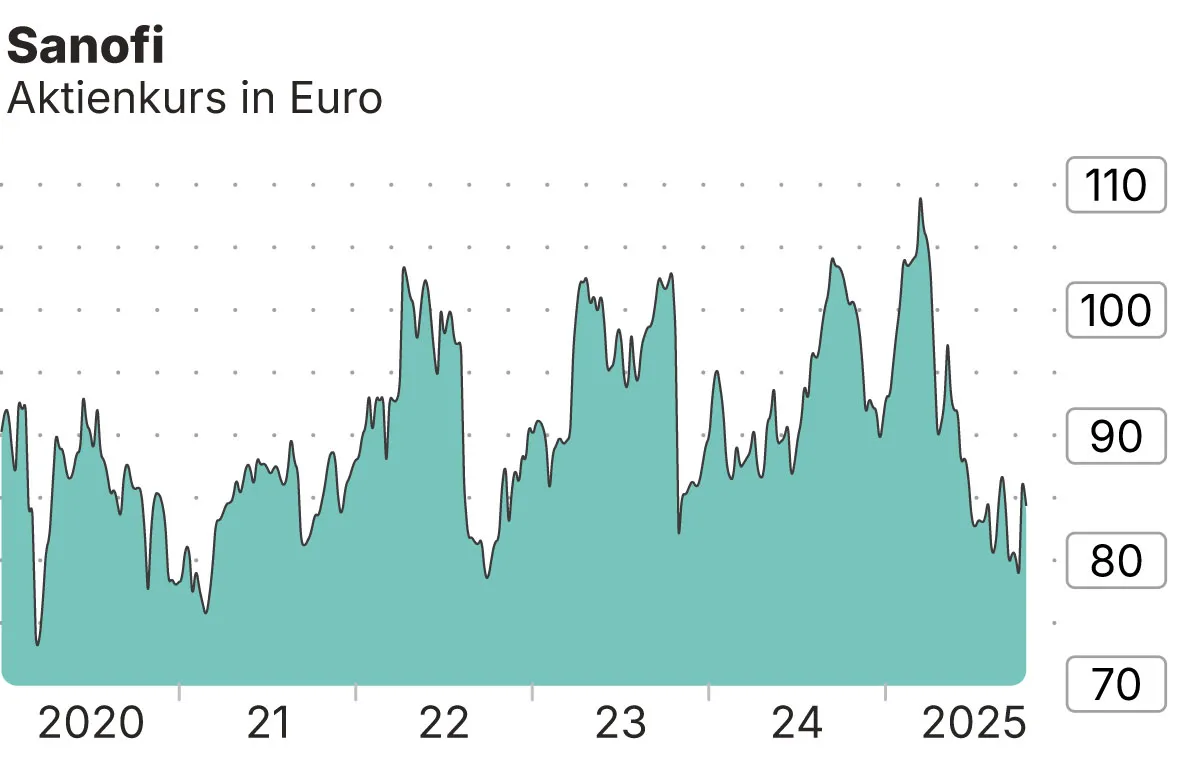

Sanofi: Pharmariese mit Comeback-Potenzial

Die Aktie des französischen Pharmakonzerns Sanofi (ISIN FR0000120578) sprang zuletzt um 5,6 Prozent auf 82,98 Euro. Rückenwind kam aus den USA: Nach Pfizers Preiskompromiss mit der US-Regierung zeigten sich Investoren optimistisch, dass auch europäische Pharmakonzerne mit positiven wirtschaftlichen Effekten rechnen können, so J.P. Morgan. Das Unternehmen handelt mit einem moderaten KGV von elf und einer Dividendenrendite von 5,1 Prozent, was es für defensive Anleger attraktiv macht.

Zuletzt geriet Sanofi allerdings in die Schlagzeilen: Die EU-Kommission durchsuchte Standorte in Frankreich und Deutschland wegen möglicher Wettbewerbsverstöße im Markt für Grippeimpfstoffe. Sanofi betont seine vollständige Kooperation und geht von einer baldigen Klärung aus. Parallel stärkt der Konzern sein Impfstoffportfolio: Ab Oktober 2025 übernimmt Sanofi die EU-Zulassung für den Covid-19-Impfstoff Nuvaxovid von Novavax.