Nasdaq in New York. Foto: Michael Nagle/Bloomberg

Nasdaq in New York. Foto: Michael Nagle/Bloomberg

Die Aktienmärkte befinden sich im Absturz. Und Anleger, die nicht auf fallende Kurse wetten wollen, sondern auf einen günstigen Zeitpunkt zum Einstieg warten, fragen sich – wie früher auch in solchen Marktphasen – wann ist der richtige Zeitpunkt zum günstigen Einstieg gekommen? Wann ist der Boden erreicht?

Aktienmärkte – Suche nach Tiefpunkt – Analyse

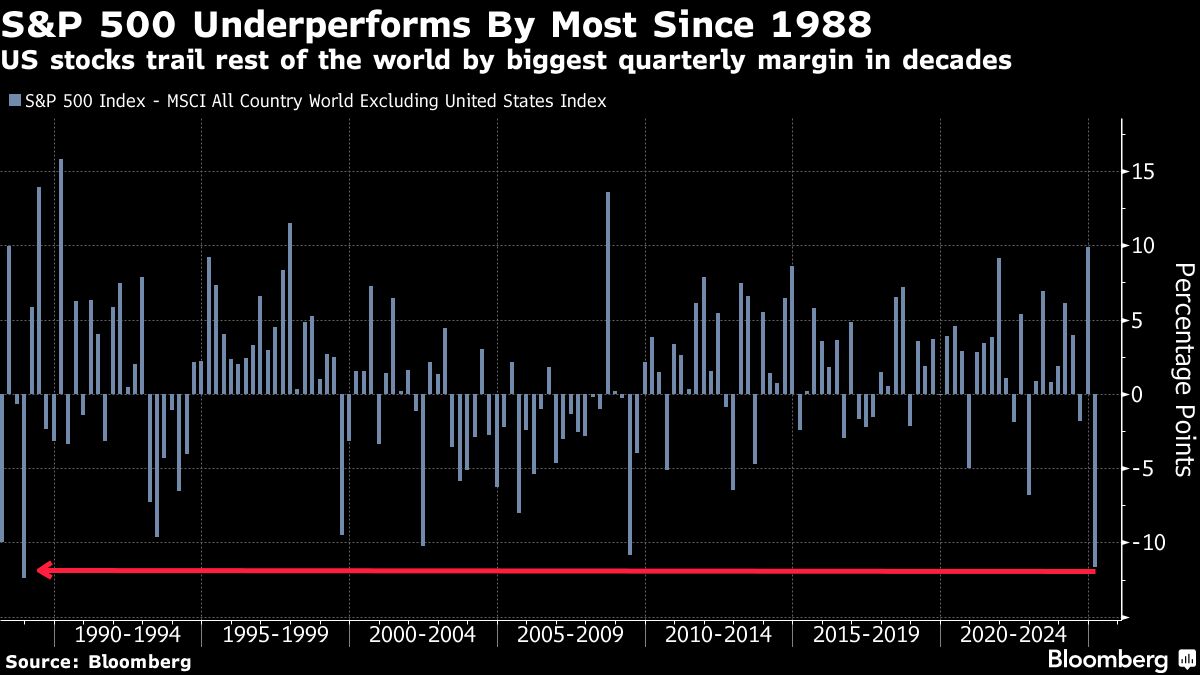

Auch wenn niemand den Tiefpunkt kennt: Bloomberg liefert aktuell folgende Analyse: Die US-Aktienmärkte steht kurz davor, ihr schlechtestes Quartal im Vergleich zum Rest der Welt seit den 1980er Jahren abzuschließen. Natürlich gab es auf dem Weg zu diesem schmachvollen Meilenstein viele Einbrüche, was auch bedeutet, dass Investoren einige attraktive Einstiegspunkte haben sollten, um wieder mit dem Kauf zu beginnen. Ein Großteil der Wall Street fragt sich, wann es sicher sein wird, einzusteigen. Aber angesichts der vielen Unwägbarkeiten, von Handelskriegen über das Wirtschaftswachstum bis hin zu geopolitischen Spannungen, scheint der Konsens zu lauten: „Noch nicht.“

„Wir stecken in der Unsicherheit fest“, sagte Mary Ann Bartels, Chef-Investmentstrategin bei Sanctuary Wealth. „Wir haben kein Vertrauen, dass sich US-Aktien deutlich erholen können, solange wir nicht genau wissen, wie hoch die Zölle sind und welche Auswirkungen sie auf die Unternehmensgewinne haben werden.“ Der S&P 500 Index hat in diesem Jahr 5,1 % verloren und liegt damit hinter dem MSCI All Country World Index ohne den 6,5 %-igen Anstieg des US-Index. Das ist die größte Lücke in einem Quartal seit 1988, wie aus den von Bloomberg zusammengestellten Daten hervorgeht.

Das Hauptproblem ist der Kursverfall bei den großen Technologieaktien, die die jüngste zweijährige Rally der Aktienmärkte angetrieben haben, da die Anleger von der Euphorie um künstliche Intelligenz fasziniert waren. Man kann es an den Handelsmustern erkennen, bei denen sich ein Großteil des Marktes jenseits der großen Technologieunternehmen recht gut hält, während die ehemaligen Lieblinge der Magnificent Seven bröckeln. So schneiden beispielsweise die gleichgewichtete Version des S&P 500 und der Dow Jones Industrial Average in diesem Jahr besser ab als der reguläre S&P-Index – eine Kombination, die seit Anfang 1990 nur in 26 % der Fälle vorgekommen ist.

Verkaufsrisiko

Dies alles spitzt sich zu, da Händler als Reaktion auf die Handelspläne von Präsident Donald Trump und die Angst vor einer Verlangsamung des Wachstums in weniger riskante Positionen eilen. Die Trump-Regierung kündigt an, am Mittwoch breit angelegte gegenseitige Zölle einzuführen, was die Sorge vor einer Konjunkturabschwächung schürt, die sich auf die Gewinne der amerikanischen Unternehmen auswirkt und wiederum die Aussichten für die US-Aktienmärkte trübt.

Es ist eine erstaunliche Wende, die die Anleger verarbeiten müssen. Der S&P 500 ging mit einem Plus von 20 % in zwei aufeinanderfolgenden Jahren in das Jahr 2025, was in diesem Jahrhundert zum ersten Mal der Fall war. Doch der Boom hat zu einer angespannten Positionierung, teuren Bewertungen und einer Anfälligkeit des Marktes geführt. Da sich die globalen Risiken plötzlich verschärften, suchen Händler nach sicheren Rückzugsgebieten, was den S&P 500 und den Nasdaq 100 Index auf dem besten Weg zu ihren schlechtesten Quartalen seit 2022 sind. Dennoch erschüttern die Geschwindigkeit und das Ausmaß des Rückgangs nicht den Glauben einiger Wall-Street-Profis an die Stärke der US-amerikanischen Large-Cap-Gewinner.

„Wir alle wissen, dass die Bewertung internationaler Aktienmärkte sehr niedrig ist, aber das ist schon seit 15 Jahren so“, sagte David Wagner, Leiter der Aktienabteilung und Portfoliomanager bei Aptus Capital Advisors. Händler müssten sicherstellen, dass dies ‚keine falschen Signale‘ seien, warnte er und fügte hinzu, dass er seine Empfehlung, große Technologieunternehmen überzugewichten, beibehalten habe.

Tatsächlich gibt es eine kontraintuitive Denkrichtung, die besagt, dass eine derart schlechte Stimmung und Positionierung den Weg für eine kurzfristige Erholung ebnet. Da die Aktien-Positionierung aufgrund der Konsenserwartungen für weitere Verluste auf ein Minimum reduziert wurde, sind einige Anleger nicht besorgt genug, um sich die Mühe zu machen, sich nach der Verteidigung zu Jahresbeginn weiter abzusichern. „Langfristig ist die Technologie immer noch führend“, sagte Bartels von Sanctuary Wealth.

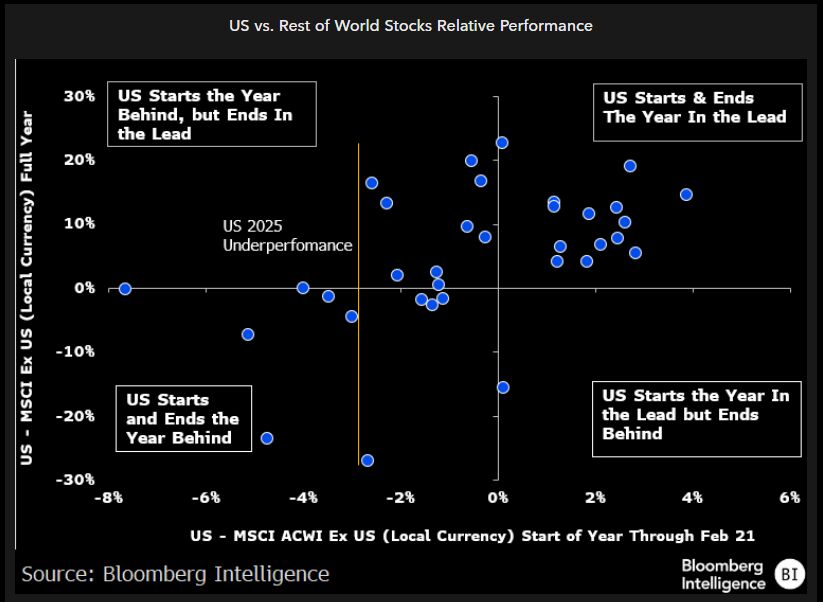

Die Geschichte mahnt jedoch zur Vorsicht. In den letzten 35 Jahren haben die US-Aktienmärkte in 70 % der Fälle besser abgeschnitten als der Rest der Welt. Aber in den sechs Fällen, in denen sie bis Mitte Februar um mehr als 2,8 % hinter ihren globalen Pendants zurücklagen, wie es 2025 der Fall ist, blieben sie am Ende des Jahres zurück, wie aus Daten von Bloomberg Intelligence hervorgeht.

„Die USA sind Opfer ihres eigenen Erfolgs geworden“, sagte Vincent Lorusso, Chief Executive Officer und Portfoliomanager bei Clough Capital Partners. “Die Ausweitung auf andere Bereiche, sei es Energie, Internationales oder Value, wird dem Index Gegenwind bescheren. Aber das schließt nicht aus, dass man Geld verdienen kann.“

Technische Signale

Für technische Händler müsste ein Rückgang der Positionierung auf den niedrigsten Stand der historischen Bandbreite, wie er während des letzten Handelskrieges in den Jahren 2018 und 2019 zu beobachten war, den S&P 500 auf 5.250 Punkte fallen lassen – ein Rückgang von mehr als 6 % gegenüber dem Schlusskurs von 5.580 Punkten am Freitag, wie Daten der Deutschen Bank zeigen. Damit bleiben den Anlegern wichtige Kennzahlen im Auge, wie die positive Momentum-Divergenz zwischen dem S&P 500 und dem Euro Stoxx 50, ein verräterisches Zeichen für eine Trenderschöpfung, das eine mögliche Trendwende für US-Aktien signalisieren würde.

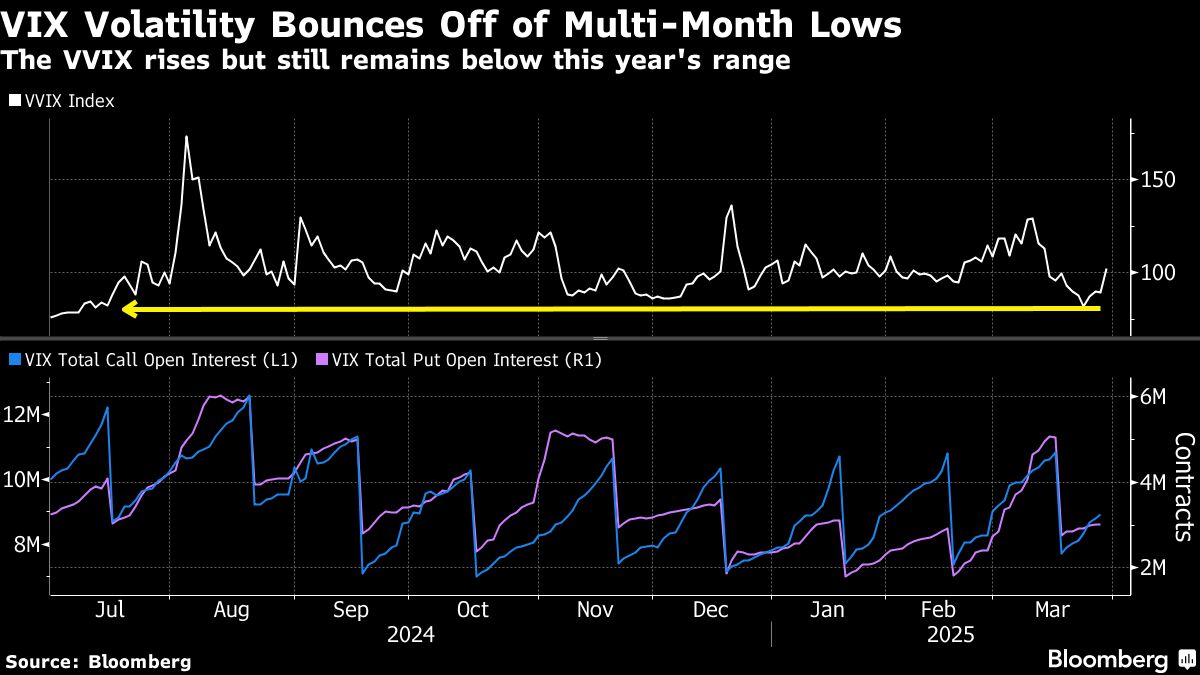

Nach einer kurzen Ruhephase kehrte am Freitag auch die Volatilität auf den Markt zurück. Der Cboe Volatility Index (VIX) kletterte wieder über 20, ein Niveau, das darauf hindeutet, dass die Händler allmählich etwas nervös werden. Und ein Maß für die implizite Volatilität im VIX – der VVIX – verzeichnete den größten Sprung des Jahres, nachdem er sich auf dem niedrigsten Stand seit sechs Monaten bewegt hatte.

In den nächsten sechs Wochen wird die Wall Street wahrscheinlich klarer erkennen, wohin das alles führen wird. Es stehen zwei entscheidende Berichte über die Beschäftigungslage an, der erste am Freitag, eine Flut von Gewinnen einiger der größten Unternehmen Amerikas, beginnend mit JPMorgan am 11. April, und dann die nächste Zinsentscheidung der Federal Reserve am 7. Mai.

Da sich die Erwartungen verstärken, dass die Fed die Zinsen in diesem Jahr nicht so stark senken wird wie ursprünglich erhofft, haben Aktienstrategen, die sich mit der großen Rally der Aktienmärkte in den letzten zwei Jahren weitgehend geirrt haben, Schwierigkeiten, die weitere Entwicklung einzuschätzen. Venu Krishna von Barclays senkte sein Jahresendziel für den S&P 500 von 6.600 auf 5.900 und warnte, dass das nachlassende Wachstum die Aktiengewinne auch 2025 weiter bremsen werde. Seine Schätzung entspricht einem Anstieg von 5,7 % gegenüber dem Schlusskurs vom Freitag.

David Kostin von der Goldman Sachs und der bekannte Aktienbulle Ed Yardeni von Yardeni Research haben ihre Prognosen ebenfalls gedämpft. Binky Chadha von der Deutschen Bank hält jedoch an seiner Forderung fest, dass der S&P 500 bis Ende Dezember auf 7.000 steigen wird, in der Hoffnung, dass Trump die Zölle senken wird.

„Wenn die Bärenmarkt-Anzeichen überall zu sehen sind, ist es ein guter Zeitpunkt, um wieder umzuschwenken“, sagte der erfahrene Stratege Jim Paulsen, der es für unwahrscheinlich hält, dass die Talfahrt zu einem ausgewachsenen Crash eskaliert, aber dennoch weitere Schwierigkeiten auf uns zukommen sieht. “Die große Frage wird sein, wer die nächsten Anführer sein werden.“

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken