Was vor wenigen Jahren noch undenkbar schien, ist heute Realität: Portugal, Spanien, Griechenland – und demnächst wohl auch Italien – leihen sich zu niedrigeren Zinsen Geld als Deutschland und Frankreich. Eine bemerkenswerte Umkehr, die sich nicht nur am Anleihemarkt zeigt: Auch an den Aktienbörsen überflügeln die Länder der europäischen Peripherie ihre nördlichen Nachbarn deutlich.

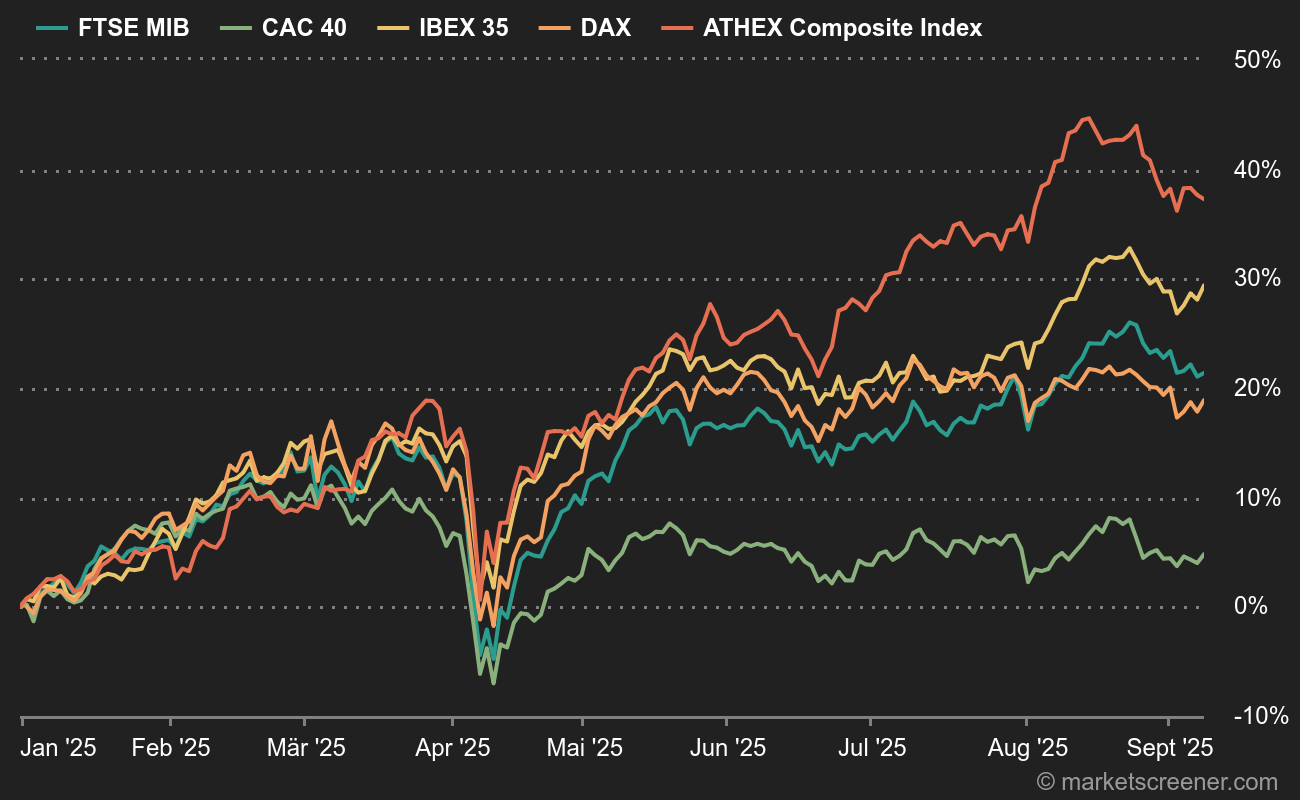

Seit Jahresbeginn verzeichnen die Aktienindizes der sogenannten Peripherieländer – etwa Italien, Spanien oder Griechenland – eine klar bessere Entwicklung als die der großen Eurozonen-Volkswirtschaften Frankreich und Deutschland. Während der DAX im Jahr 2025 bislang rund 19 % und der CAC 40 nur rund 5 % zulegt, kommt der griechische ATHEX Composite Index auf ein sattes Plus von 37 %.

Diese Outperformance der Börsen reflektiert eine tiefere Entwicklung: die wirtschaftliche Wiederbelebung jener Länder, die nach der Eurokrise besonders hart getroffen worden waren. Spanien, Portugal und Griechenland verzeichnen heute eine dynamischere Konjunktur, gestützt durch gesündere Fundamentaldaten. Entsprechend wächst das Vertrauen internationaler Investoren – Kapitalströme kehren zurück.

Ganz anders die Lage im Norden. Deutschland kämpft sich nach zwei Rezessionsjahren mühsam zurück, Frankreich hingegen ist politisch wie finanziell blockiert. Seit der Auflösung der Nationalversammlung im Juni ist das Land de facto unregierbar: Die politische Landschaft ist in drei nahezu gleich starke Lager zersplittert, eine stabile Regierung nicht in Sicht. Strukturreformen, insbesondere zur Konsolidierung des Haushalts, erscheinen derzeit illusorisch.

Ein Rollentausch mit Symbolkraft: Jahrelang galt Frankreich als politisch verlässlich – ein Trumpf, der Investoren und Ratingagenturen gleichermaßen überzeugte, während Italien mit häufig wechselnden Regierungen kämpfte. Heute stellt sich das Bild auf den Kopf. Giorgia Meloni regiert Rom seit drei Jahren unangefochten, in Paris dagegen wird bald der fünfte Premierminister binnen drei Jahren gesucht.

Banken treiben den Aufschwung

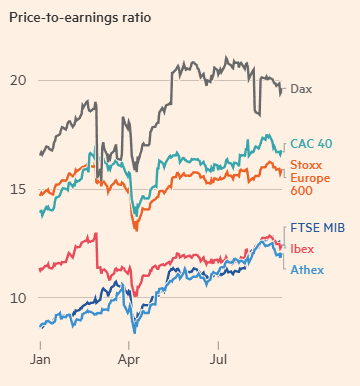

Ein Teil der Kursgewinne ist dabei schlicht ein Aufholen nach Jahren der Vernachlässigung durch Anleger. Die lange bestehende Investorenabstinenz gegenüber den Peripheriemärkten hat zu Bewertungsabschlägen geführt, die nun teilweise abgebaut werden – der Anstieg des MIB oder des IBEX ist somit auch Ausdruck eines „Re-Ratings“.

Quelle: Financial Times

Ein weiterer Erklärungsfaktor liegt in der Sektorstruktur der jeweiligen Indizes. Europas mit Abstand stärkstes Börsensegment im Jahr 2025 ist der Bankensektor. Und gerade dieser macht in den Indizes der Peripherieländer einen erheblichen Anteil aus: Im italienischen MIB entfallen 50 % auf Finanzwerte, im Athener Leitindex sind es 44 %.

Der STOXX 600 Banks-Index legte seit Jahresbeginn um satte 45 % zu. Auf Sicht von fünf Jahren beträgt das Plus sogar 300 % – mehr als das Dreifache der Entwicklung des breiten STOXX 600. Europas Banken profitieren derzeit von robusten Gewinntrends bei gleichzeitig niedrigen Bewertungskennziffern – ein ideales Umfeld für Investoren.