Das Segment Small- und MidCaps bietet ein günstiges Umfeld für aktive Stockpicker, insbesondere für fundamentale Bottom-up-Spezialisten. Von Birgitte Olsen*

Europa geht mit Rückenwind in das Jahr 2026. Die makroökonomischen Indikatoren stabilisieren sich, die PMIs haben ihren Tiefpunkt hinter sich gelassen und die EZB befindet sich auf einem Lockerungspfad. Gleichzeitig setzt die Fiskalpolitik starke Akzente: Deutschland startet ein Infrastrukturprogramm von 500 Mrd. EUR, erhöht die Verteidigungsausgaben auf 3.5% des BIP, und EU-weit fließen über Programme wie ‚Readiness 2030‘ weitere 800 Mrd. EUR in Modernisierung und Sicherheit.

Parallel dazu erwarten Ökonomen eine deutliche Beschleunigung der Wirtschaftsaktivität. Laut JP Morgan könnte Europa bereits im Sommer 2026 wieder rund 1% Wirtschaftswachstum erreichen und bis Jahresende auf 2% anziehen.

Für europäische Small und MidCaps ist diese Ausgangslage besonders relevant. Rund 60% ihrer Umsätze stammen aus Europa – während LargeCaps stärker global ausgerichtet sind. Die vergangenen Jahre waren für Nebenwerte herausfordernd: Energiepreisschocks, eine industrielle Rezession sowie Kapitalabflüsse von 11.5 Mrd. EUR seit 2021 belasteten die Bewertung. Doch nun dreht die Dynamik. Erstmals seit Jahren fließen wieder Mittel in europäische Small- und MidCaps.

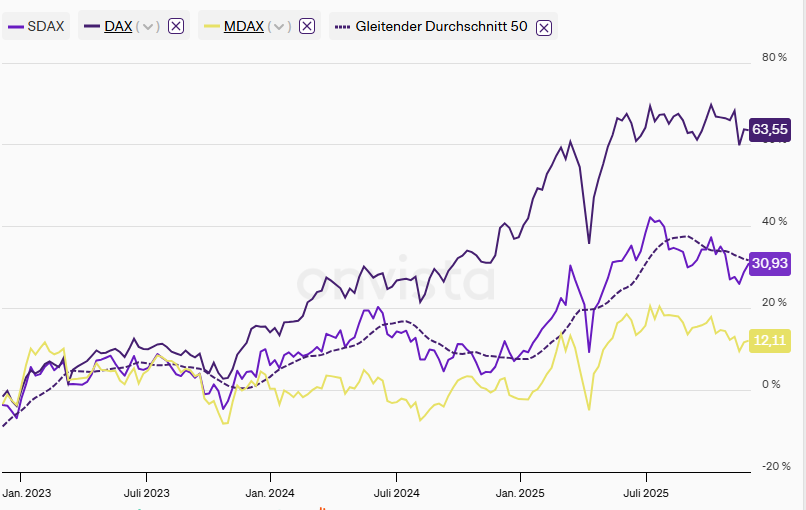

Beispiel Deutschland: MidCaps (MDAX) und SmallCaps (SDAX) hinken dem DAX stark hinterher

[…] Während die Aufmerksamkeit vieler Anleger weiterhin den großen europäischen Blue Chips gilt, eröffnet sich im Small- und Mid-Cap-Segment eine seltene Bewertungs- und Marktkonstellation. Europäische SmallCaps sind derzeit relativ so niedrig bewertet wie seit 2008 nicht mehr: Das Forward-KGV liegt bei 13.6x, unter dem der LargeCaps (15.1x) und weit unter dem der US SmallCaps (19.6x). Die relative Bewertung gegenüber LargeCaps bewegt sich nahe 0.8x – ein historischer Tiefpunkt.

Gleichzeitig haben sich die Fundamentaldaten verbessert. Die Verschuldung europäischer Small- und MidCaps liegt deutlich unter dem Niveau der LargeCaps und entspricht dem langfristigen Durchschnitt, derweil hat sich die Profitabilität deutlich erhöht.

Ein struktureller Treiber der kommenden Jahrzehnte ist die Elektrifizierung. Der Stromverbrauch dürfte sich in den USA und in Europa in den nächsten 25 Jahren nahezu verdoppeln, getrieben von E-Mobilität, industrieller Elektrifizierung, Reshoring, Digitalisierung und der wachsenden Nachfrage durch KI-Infrastruktur und Rechenzentren. Gleichzeitig warten rund 25 000 Kilometer Stromnetzprojekte auf Genehmigung, und Europa benötigt bis 2030 ein Drittel mehr Interkonnektoren. Zahlreiche Small und Mid Caps liefern entscheidende Technologien in diesem Wandel – etwa Nordex im Windbereich, Nexans in der Kabel- und Netztechnik oder Metso im Bereich Ressourceneffizienz.

Brigitte Olsen, Bellevue AM

Das Small-und-Mid-Cap-Segment bleibt zugleich strukturell ineffizient. Das Universum umfasst ca. 2.500 Unternehmen, während es im Large-Cap-Segment lediglich ca. 300 sind. Auch ist das Universum sektorentechnisch vielfältiger. Small Caps werden im Durchschnitt von deutlich weniger Analysten abgedeckt, was ein günstiges Umfeld für aktive Stockpicker schafft, insbesondere für fundamentale Bottom-up-Spezialisten. […]

*) Brigitte Olsen ist Head Entrepreneur Investments bei Bellevue Asset Management.

——-——-

! NEU ! Die erste BondGuide Jahresausgabe 2025 ist erschienen (12. Jun.): ‚Green & Sustainable Finance 2025‘ kann wie gewohnt kostenlos als e-Magazin oder pdf heruntergeladen werden.

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !