Stagneerunud majanduse ja juba niigi kasvavate võlakulude tingimustes ei saaks Euroopa olla halvemas olukorras, et kavandada oma sõjaväe ülesehitamist, kirjutab majandusteadlane Sven R. Larson.

Me näeme reaalajas, kuidas Euroopa ehitab üles oma Gröönimaa kaitset. Äkitselt ei mainita meedias peaaegu üldse Ukrainat; Euroopa valitsused on märgatavalt vaiksemaks jäänud ka sõjaliste üksuste Ukrainasse saatmise osas.

Teised võivad spekuleerida selle pöörase tempoga toimunud strateegilise fookuse nihke põhjuste üle; kui miski siin selgelt läbi kumab, siis see on Euroopa sõjalise võimekuse rangelt piiratud iseloom. Peaaegu tundub, nagu ei oleks Euroopal ressursse korraga nii Gröönimaa kaitsmiseks kui ka sõjalise sekkumise kavandamiseks Ukrainas.

Retoorikast kõrvale vaadates on küsimused sõjaliste lähetuste kohta Gröönimaale ja Ukrainasse karmiks meeldetuletuseks veel ühest aspektist, mis puudutab Euroopa äsjaärganud ambitsioone end kaitsta. Kui Euroopa tahab muuta mitmes Euroopa Liidu (EL) pealinnas tärganud sõjalise vägevuse unistused reaalsuseks, seisab tal ees tohutu rahastamisprobleem.

Nagu ma juba mais selgitasin, peaksid Euroopa valitsused minema sügavalt võlgadesse, et saavutada sageli arutatud eesmärk kulutada kaitsele 5% sisemajanduse koguproduktist (SKP):

2023. aastal kulutasid 27 EL-i liikmesriiki kaitsele 227 miljardit eurot. See moodustas 1,3% nende kollektiivsest sisemajanduse koguproduktist. Kui kaitse-eelarved oleksid olnud 5% SKP-st, oleksid nad kulutanud 860 miljardit eurot ehk 378 eurot iga tegeliku 100 euro suuruse kaitsekulu kohta.

Kaitsekulutuste suurendamine varieeruks liikmesriigiti suuresti: Läti kaitse-eelarve kasvaks 60% ja Iirimaal koguni 1954%. Kuid igas 27 EL-i liikmesriigis oleks kaitse-eelarve kasvatamine 2026. aastal kõige keerulisem eelarvepoliitiline küsimus – eeldusel muidugi, et riigid ei loobu oma julgetest plaanidest sõjalise võimekuse ülesehitamiseks.

Minu mai kuus tehtud arvutuste kohaselt ulatuks täiendav kogunev võlg 653 miljardi euroni. See ei pruugi tunduda väga suur summa, arvestades et 2024. aastal oli 27 EL-i liikmesriigi konsolideeritud koguvõlg 14,5 triljonit eurot. Kuid probleem teravneb märgatavalt, kui vaadata nende koguvõla aastaseid juurdekasve.

Viimase kümne aasta jooksul (2015–2024), mille kohta Eurostatil on detailsed valitsemissektori kulutuste andmed, lisasid 27 EL-i riiki oma võlale keskmiselt 432,4 miljardit eurot aastas. Kuid 57% sellest võlakasvust on tekkinud viimase nelja aasta jooksul; ainuüksi 2024. aastal lisandus EL-27 võlale 598,4 miljardit eurot.

Neid numbreid silmas pidades muutub kaitsekulude 5 protsendiline kasvueesmärk SKP-st veelgi suuremaks väljakutseks. Isegi kui 27 EL-i riiki otsustaksid kaitse-eelarveid suurendada järk-järgult – näiteks veerandi võrra aastas – tähendaks see ikkagi, et nende aastane laenuvõtmine peaks kasvama 25–30%.

See ei ole väike asi, mida rahvusvaheliselt võlaturult küsida, eriti arvestades, et Euroopa majandus tervikuna on kehvas seisus ja vaevu kasvab. See muudab uue võla lisamise keeruliseks ka krediidivõimekuse vaatenurgast: iga lisanduv miljard eurot EL-27 „tavalisele” laenamisele käivitab võlakulude kiire kasvu.

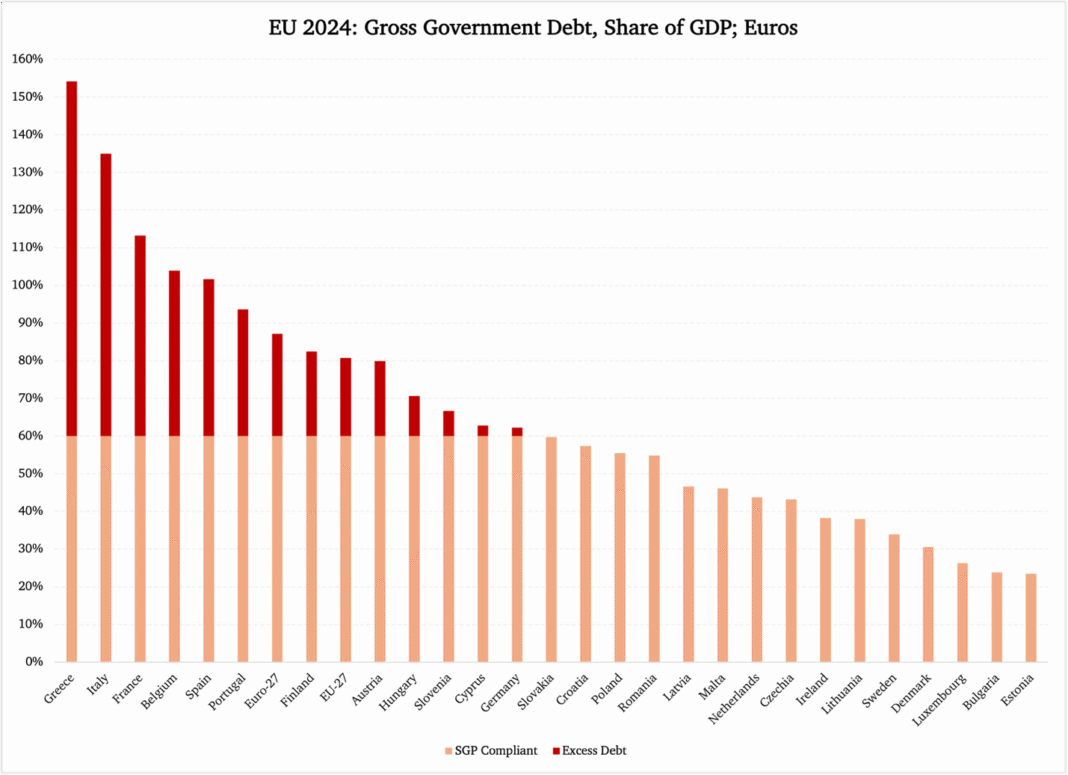

Tegelikult räägivad kõik asjakohased näitajad EL-i laenamise suurendamise vastu. Alustuseks tuleks võtta liidu enda võlapiirang: 14 EL-i 27 liikmesriigist rikuvad praegu 60 protsendilist võlapiiri SKP-st, mis on sätestatud EL-i asutamisdokumentides. Seda näitab joonis 1, kus punasega on märgitud 60% piirist kõrgem võlg:

Joonis 1

Andmete allikas: Eurostat

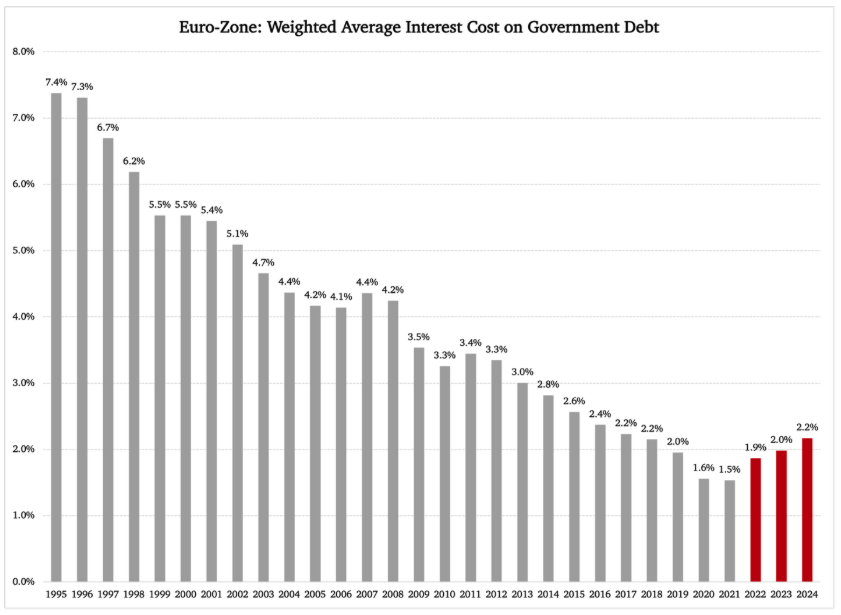

Neid numbreid arvestades on raske näha, miks rahvusvahelised investorid – eriti suured institutsionaalsed investorid – sooviksid suurendada oma kokkupuudet Euroopa riigivõlaga. Euroopa kaitseotstarbelist laenamist ei soosi ka tõsiasi, et olemasoleva võla teenindamiskulude trend on juba pöördunud ülespoole. Pärast pikki aastaid langevaid intressikulusid on EL-27 alates 2021. aastast näinud aeglast, kuid järjekindlat laenukulude kasvu.

Joonis 2 esitab vastavad andmed; siin vaatleme konkreetselt euroala, kuna selle kohta on kättesaadavamad täielikumad andmed. EL tervikuna näitab tegelikult veidi kõrgemaid kulusid:

Joonis 2

Andmete allikas: Eurostat

Pange tähele kolme viimast aastat, mil keskmine intressikulu on kasvanud. Loomulikult on see tõus toimunud äärmiselt madalalt tasemelt, kuid see ei tee elu lihtsamaks EL-i suure võlakoormaga liikmesriikide eelarvepoliitika kujundajatele. Vastupidi: madalad intressimäärad, millega nad on viimastel aastatel harjunud, on toiminud ahvatlusena, meelitades neid võtma veelgi rohkem võlgu, kui nad muidu oleksid teinud. Nad on kohandanud oma riigirahandust ja eelarvepoliitikat lähtudes eeldusest, et intressimäärad jäävad ka ettenähtavas tulevikus madalaks.

See eeldus ei pea aga paika – eriti mitte siis, kui EL-i riigid kavatsevad suurendada oma aastast laenamist 25–30% võrra.

Tulevikus tuleb maksta kõrgemaid intresse kahel põhjusel. Esimene on juba mainitud surve üha ettevaatlikumatelt laenuandjatelt, kes näevad EL-i võla kasvu ilma plaanideta eelarvepuudujääkide lahendamiseks.

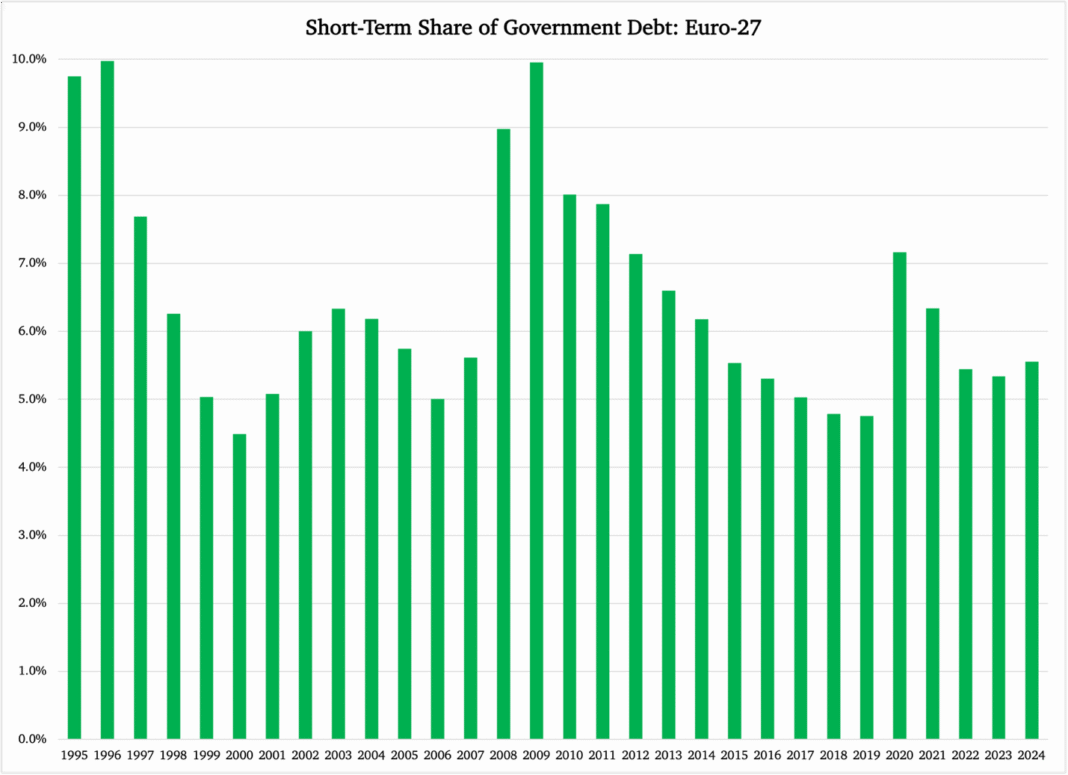

Teine põhjus on seotud laenamise struktuuriga, millele surve all olev valitsus on sunnitud tuginema. Euroopas, nagu ka Ameerika Ühendriikides, vastatakse valitsuse laenamisvajaduse kiirele kasvule – „kiire” tähendab siinkohal 2–4 aasta pikkust perioodi – tavaliselt lühiajalise riigivõla märkimisväärse suurendamisega. See võlg koosneb riigivõlakirjadest tähtajaga 3–11 kuud, teisisõnu alla ühe aasta.

Lühiajalise tähtajaga võlg on problemaatiline osalt seetõttu, et seda tuleb sageli uuendada, ja osalt seetõttu, et see on suhteliselt kõrge hinnaga, st kõrge tootluse või intressimääraga, arvestades selle sagedast uuendamist. Lisaks hinnatakse iga kord, kui valitsus peab uut võlga emiteerima, turul uuesti tema krediidivõimekust. Mida sagedamini võlga uuesti emiteeritakse, seda suurem on risk, et laenuandjad kuhjavad kokku halbu uudiseid või probleemseid näitajaid, sundides peale kompenseerivaid intressimäärade tõuse.

Joonis 3 näitab, kuidas lühiajalise võla osakaal EL-i kogu riigivõlast on viimase 30 aasta jooksul muutunud. Silma paistavad kaks episoodi: järsk tõus lühiajalise võla osakaalus sügava majanduslanguse ajal 2008–2010 ning sama järsk tõus 2020. aasta pandeemia ajal.

Kuid nende kahe episoodi vahel on oluline erinevus:

Joonis 3

Andmete allikas: Eurostat

Pärast suurt majanduslangust 15 aastat tagasi langes lühiajalise võla osakaal EL-i koguvõlast tagasi varasematele madalatele tasemetele. Pärast pandeemiat pole see aga juhtunud: vastupidi, 2024. aastal näeme lühiajalise võla osakaalu uut kasvu.

Saab näha, kas see trend püsib, kuid kui püsib, suurendab see kindlasti nende võlakulude kasvu, mida EL-i liikmesriigid kavandavad. Pole välistatud, et EL võib olla sunnitud toetuma peamiselt – või isegi eranditult – lühiajalisele võlale, sest laenuandjad näevad lühikest tähtaega kindlustusena kasvavate krediidiriskide vastu. Ükski riigivõlaturu investor ei taha sattuda uuesti „Kreeka” olukorda.

Sven R. Larson, Ph.D., on töötanud mõttekodade kooseisulise majandusteadlasena ja poliitiliste kampaaniate nõustajana. Ta on mitme akadeemilise artikli ja raamatu autor. Tema kirjutised keskenduvad heaoluriigile, sellele, kuidas see põhjustab majanduslikku stagnatsiooni, ning reformidele, mis aitaksid vähendada suure riigi negatiivset mõju.

Artikkel avaldati algselt väljaandes The European Conservative. Tõlkis Martin Vaher.