Kui kevadises majandusprognoosis pakkus Euroopa Komisjon euroalale 2025. aastaks 0,9-protsendilist kasvu, siis sügisprognoosi kohaselt kasvab reaalne SKP euroalal tänavu 1,3%.

Küll aga on alandatud euroala 2026. aasta majanduskasvu väljavaadet. Kui kevadprognoosis ennustati tulevaks aastaks euroalale 1,4-protsendilist majanduskasvu, siis värskes prognoosis on ootus kärbitud 1,2 protsendile.

Prognoosi kohaselt jätkab inflatsioon euroalal langust, jõudes 2025. aastal 2,1%-ni ja püsides prognoosiperioodil ligikaudu 2% juures.

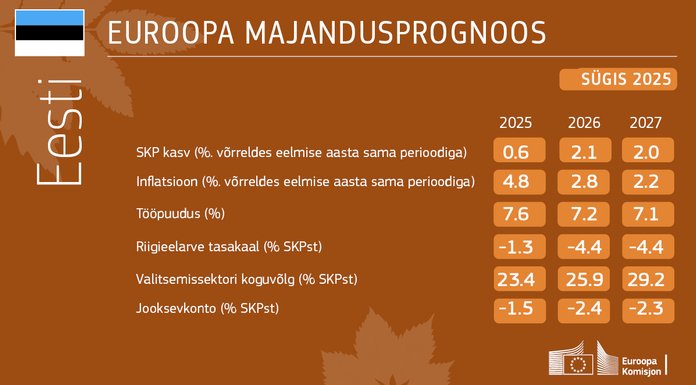

Eesti kohta näitab prognoos, et pärast eelmise aasta seisakut kujuneb selle aasta majanduskasvuks 0,6%. Kerge taastumine on eeldatavasti laiapõhjaline ning eratarbimise, investeeringute, valitsemissektori kulutuste ja ekspordi reaalkasv on suurem kui aasta tagasi. Samuti peaks kiiremini kasvama hakkama import.

2026. aastal peaks Eesti reaalne SKP kasvama 2,1%, saades hoogu suurtest avaliku sektori kulutustest, mis tulenevad kaitseinvesteeringutest. 2027. aasta SKP reaalkasvuks prognoositakse 2,0%. Eeldatakse, et nendel aastatel eratarbimine suureneb reaaltulu suurenemise ja Põhjamaade majanduse elavnemise tõttu.

Inflatsioon on Eestis endiselt kõrge ja 2025. aastal peaks see maksutõusude ning samaaegse toidu ja teenuste suure hinnatõusu tõttu olema keskmiselt 4,8%. Prognoosi kohaselt aeglustub inflatsioon 2026. aastal 2,8%-le ja 2027. aastal 2,2%-le.

Eesti valitsemissektori eelarve puudujääk peaks 2026. ja 2027. aastal olema 4,4% SKPst ning see suurendab ka valitsemissektori võla suhet SKPsse, mis peaks 2027. aastal jõudma 29,2 protsendini.

„Isegi ebasoodsa keskkonna tingimustes on ELi majandus jätkuvalt kasvanud. Võttes arvesse keerulist välisolukorda, peab EL nüüd võtma otsustavaid meetmeid liidusisese majanduskasvu hoogustamiseks. See tähendab meie konkurentsivõime tegevuskavaga seotud töö kiirendamist, sealhulgas halduskoormuse vähendamist ning ühisturu toimimise parandamist ja innovatsiooni edendamist,“ ütles majanduse ja tootlikkuse ning rakendamise ja lihtsustamise volinik Valdis Dombrovskis.

Majanduskasvu soodustavad eratarbimine ja investeeringud

Viimased ettevõtlusnäitajad ja uuringuandmed osutavad jätkuvale positiivsele arengule järgmistes kvartalites. Tulevikku vaadates on ülemaailmne keskkond endiselt keeruline, kuid vastupidav tööturg, ostujõu paranemine ja soodsad rahastamistingimused peaksid toetama mõõdukat majanduskasvu.

Lisaks aitavad mitmes liikmesriigis eelarve konsolideerimise mõju leevendada taastesrahastu ning muud ELi eelarvevahendid. See toetab sisenõudlust, mis peaks prognoosiperioodil olema majanduskasvu peamine tõukejõud. Eratarbimine peaks pidevalt kasvama ning seda toetavad eespool nimetatud tegurid, aga ka säästmise järkjärguline vähenemine. Investeeringud peaksid taas hoogustuma, mis on peamiselt tingitud mitteeluhoonete ehitamisest ja seadmetele tehtavatest kapitalikulutustest.

ELi väga avatud majandus on endiselt vastuvõtlik jätkuvatele kaubanduspiirangutele, kuid USA ja tema kaubanduspartnerite vahel (sh ELiga) sõlmitud kaubanduslepingud on leevendanud mõningast ebakindlust, mis varjutas kevadprognoosi.

Prognoosis eeldatakse, et kõik riigi- ja sektoripõhised tariifid, mida USA administratsioon 31. oktoobri seisuga rakendab, kehtivad kogu prognoosiperioodi jooksul. Üleilmselt on kaubandustõkked jõudnud enneolematult kõrgele tasemele ja ELi keskmised tollimaksud USAsse suunatud ekspordile on nüüd kõrgemad, kui 2025. aasta kevadprognoosis eeldati. Sellest hoolimata on ELi eksporditariifid endiselt madalamad kui need, mida kohaldatakse mitme teise suure USA kaubanduspartneri suhtes. See kujutab endast ELi majanduse jaoks tagasihoidlikku suhtelist eelist, kuigi ülemaailmne kaubavahetuse tase on suhteliselt nõrk ja euro välisnõudlus tugev.

Inflatsioon peaks stabiliseeruma

Euroala inflatsiooni on võrreldes kevadprognoosiga veidi ülespoole korrigeeritud. Nüüd eeldatakse, et see väheneb 2,4%-lt 2024. aastal EKP 2%-lise eesmärgini 2027. aastal. Suundumused on komponentide lõikes erinevad, kusjuures teenuste ja toiduainete inflatsiooni vähenemist tasakaalustab kasvav energiainflatsioon. Impordist tuleneva konkurentsisurve suurenemine ja euro kallinemine peaksid muude kui energiakaupade inflatsiooni piirama. Koguinflatsioon peaks ELis olema veidi kõrgem kui euroalal, langedes järk-järgult 2,6%-lt 2024. aastal 2,2%-le 2027. aastal. Prognoosis eeldatakse, et uus ELi heitkogustega kauplemise süsteem (HKS2) jõustub 2027. aastal, nagu on kokku lepitud.

Töötuse määr väheneb veelgi

2022. aastal alanud tööhõive kasvu aeglustumine jätkus ka 2025. aasta esimesel poolel.

Siiski loodi ELi majanduses sel perioodil 380 000 uut töökohta. Tööhõive peaks 2025. ja 2026. aastal jätkuvalt mõõdukalt suurenema (0,5%), enne kui see väheneb 2027. aastal 0,4%ni. Töötuse määr peaks veelgi langema 5,9%-lt 2025. ja 2026. aastal 5,8%-le 2027. aastal. Palgakasv ELis on aeglustumas, kuid jääb inflatsioonist kõrgemaks, parandades mõõdukalt kodumajapidamiste ostujõudu.

Valitsemissektori eelarvepuudujääk suureneb

ELi valitsemissektori eelarvepuudujääk peaks suurenema 3,1%-lt SKPst 2024. aastal 3,4%-le SKPst 2027. aastaks, mis on osaliselt tingitud kaitsekulutuste suurenemisest 1,5%-lt SKPst 2024. aastal 2%-le SKPst 2027. aastal, mõõdetuna vastavalt valitsemisfunktsioonide klassifikaatorile (COFOG).

ELi valitsemissektori võla suhe SKPsse peaks suurenema 84,5%-lt 2024. aastal 85%-le 2027. aastal, kusjuures euroala võlasuhe peaks suurenema ligikaudu 88%-lt 90,4%-le. See kajastab jätkuvat esmast eelarvepuudujääki ja asjaolu, et valitsemissektori võla keskmine kulu on suurem kui SKP nominaalkasv. Eeldatakse, et 2027. aastaks on nelja liikmesriigi valitsemissektori võla suhe SKPsse üle 100%.

Jätkuvalt keeruline ülemaailmne keskkond

Tulevikku vaadates on majanduskasvu väljavaateid ohustavad riskid kahanemas. Püsiv kaubanduspoliitika ebakindlus pärsib jätkuvalt majandustegevust ning tollimaksud ja mittetariifsed piirangud võivad piirata ELi majanduskasvu oodatust rohkem.

Geopoliitiliste pingete edasine eskaleerumine võib tarnešokke süvendada. Samal ajal võib riskide ümberhindamine aktsiaturgudel, eelkõige USA tehnoloogiasektoris, mõjutada investorite usaldust ja rahastamistingimusi. Sisepoliitiline ebakindlus võib samuti usaldust vähendada. Kliimaga seotud katastroofide sagenemine võib majanduskasvu kahjustada.

Positiivne on see, et otsustav tegutsemine reformide ja konkurentsivõime tegevuskava rakendamisel, suuremad kaitsekulutused, mis suunatakse ELi kaitsetööstusesse, ja uued kaubanduslepingud võivad majandustegevust prognoositust rohkem toetada.

Kuidas see lugu Sind end tundma pani?

Saada

Kommenteeri

Loe kommentaare (6)