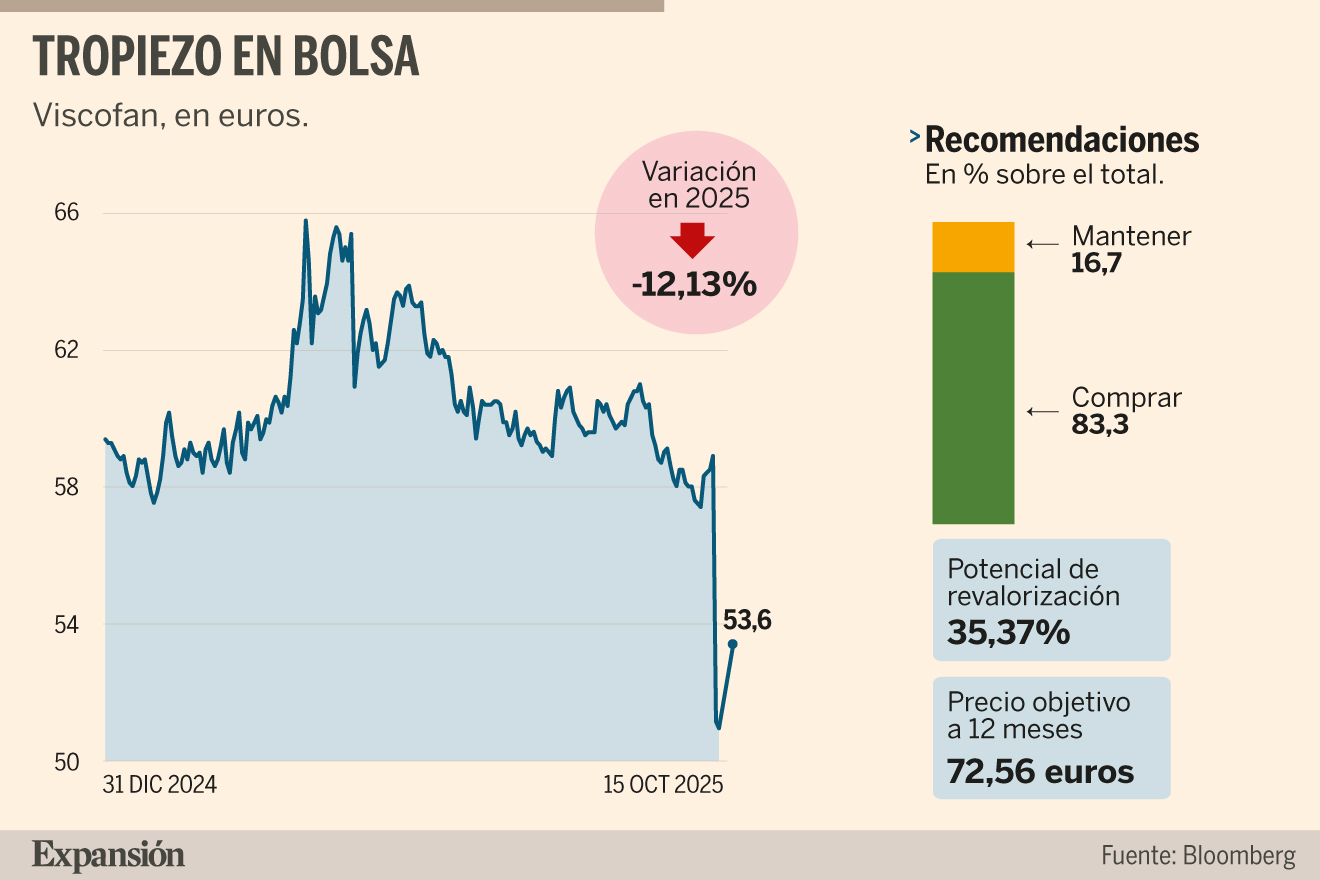

El fabricante de envolturas para la alimentación cayó el martes un 13% pero ayer rebotó un 4,89%. El riesgo reputacional por las acusaciones de contaminación de su negocio en EEUU tambalean la cotización, pero muchas firmas de inversión aconsejan comprar títulos.

Agitación en la cotización de uno de los valores de la Bolsa española considerados tranquilos. Las acciones del fabricante de envolturas para la alimentación, Viscofan, rebotó ayer un 4,89%, hasta los 53,60 euros. Esto ocurrió tras desplomarse el día anterior un 13% debido a las acusaciones de realizar emisiones tóxicas en EEUU. Han sido dos sesiones con mucho volumen (23 veces superior a la media diaria el martes y casi 17 veces ayer).

La empresa española, que niega estas informaciones procedentes de una publicación relacionada con el hedge fund Hunterbrook, mantiene el respaldo de la mayoría de firmas de inversión. Consideran que este castigo ofrece un atractivo punto de entrada. Eso sí, el ruido que genere y el temor a elevadas multas en EEUU han hecho que muchos inversores hicieran caja el martes.

«Vemos excesivo el castigo sufrido por la acción. Los 363 millones de euros de capitalización bursátil que perdió el martes equivalen a casi todos los ingresos del grupo en Norteamérica (EEUU, Canadá, México y Costa Rica) previstos para 2024», apunta Virginia Pérez, directora de análisis de Intermoney. Cree que a estos precios Viscofan ofrece una oportunidad de entrada en una compañía de alta calidad y con un descuento del 34,3% frente a su precio objetivo de 72 euros, por lo que aconseja comprar.

«La caída supone una oportunidad mientras no tengamos la certeza de que existan errores materiales», comentan los analistas de Banco Sabadell, que reitera su consejo de sobreponderar.

También Santander, Oddo, Alantra, Bestinver y BNP Paribas mantienen su confianza en Viscofan y le dan recorrido hasta los 72-75,30 euros por acción.

Otros expertos se muestran cautos. «Aconsejamos esperar a que se estabilice la acción y ver si hay más información», comenta Víctor Peiro, director de análisis de GVC Gaesco. Explica que Viscofan es una empresa con una larga y buena tradición en España y que no ha tenido problemas medioambientales o laborales.

Independientemente de que las acusaciones pudieran no confirmarse, la cotización puede sufrir por la salida de fondos ligados a la sostenibilidad. Estos fondos, solo por las dudas, pueden frenar sus entradas o hacer caja. Por eso, la entrada de caza gangas puede tardar más en notarse.

Los analistas comentan que los temas que afectan a la sostenibilidad, debido a su carácter subjetivo, y los procesos de litigios en EEUU, que suelen tener cierto recorrido, deben estudiarse pausadamente. «Hay que evaluar el mayor riesgo y posibles aumentos en gastos o inversiones medioambientales», explica Peiro. «Ante la imposibilidad de conocer el alcance y veracidad de la información optamos por rebajar la recomendación a vender», afirma Carlos Pellicer, analista de Bankinter, que pone el precio objetivo en revisión.En su opinión, «la cotización dejará de moverse por fundamentales en el corto plazo. Existe más riesgo a la baja que de un posible rebote».

La planta de Illinois es la más grande de Viscofan en EEUU, por lo que las acusaciones afectan a una instalación clave para la operativa de la empresa. La noticia tiene un riesgo reputacional elevado y puede derivar tanto en multas del regulador (importe incuantificable) como en la pérdida de clientes que erosionaría las ventas, afirma Pellicer.