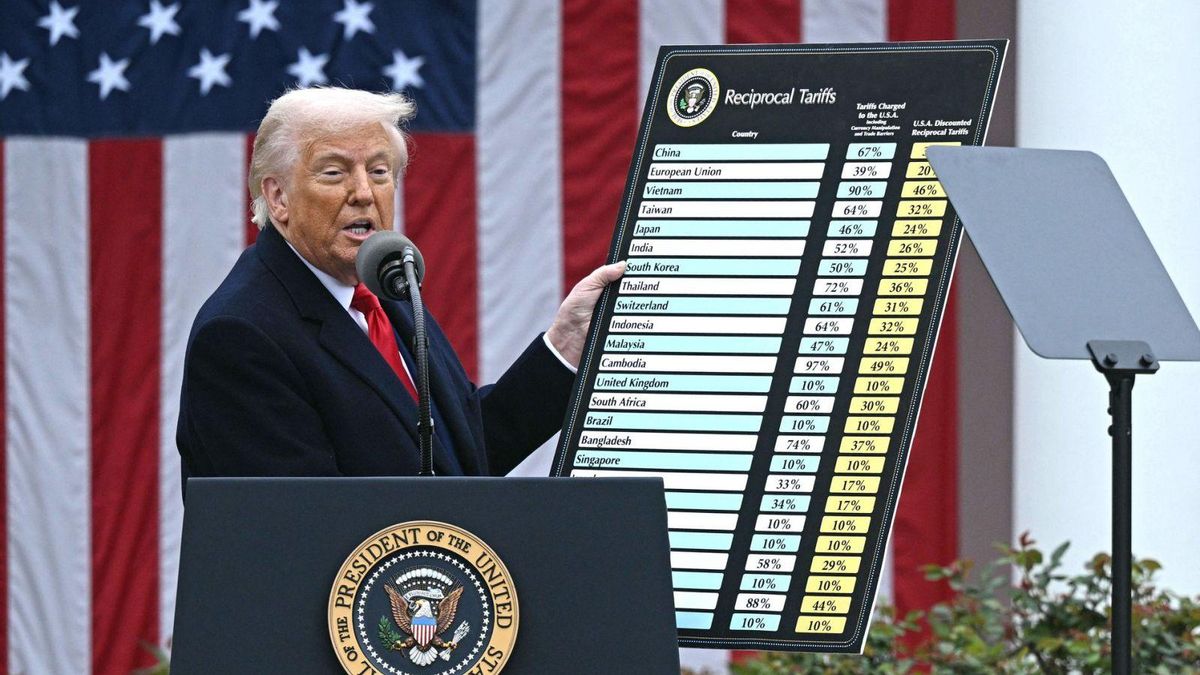

La imposición de un arancel generalizado del 15% a las exportaciones europeas hacia Estados Unidos, anunciada el pasado 27 de julio tras el acuerdo alcanzado entre Donald Trump y Ursula von der Leyen, ya comienza a redibujar el escenario comercial internacional. Aunque se ha evitado un escenario extremo con tarifas del 30%, como inicialmente se temía, el pacto alcanzado se perfila como profundamente asimétrico y desfavorable para los intereses europeos y, en particular, para los sectores exportadores españoles.

Los nuevos datos publicados por Coface, firma especializada en riesgos comerciales, refuerzan esta lectura: industria automovilística, siderúrgica, química y maquinaria son los sectores más golpeados a nivel europeo. En el caso de España, a esta lista se suman otros sectores muy expuestos al mercado estadounidense: el agroalimentario, la moda y la cerámica.

El coste del “mal menor”

El nuevo tipo arancelario afecta al 70% de las exportaciones comunitarias y supone un salto notable desde el 1,2% promedio de 2024. Según Coface, este acuerdo ha sido impulsado para evitar consecuencias peores, pero introduce una desventaja estructural para la industria europea en su principal mercado extracomunitario. Sólo Reino Unido logra mejores condiciones. Japón enfrentará el mismo 15%, pero países como Vietnam (20%), Filipinas e Indonesia (19%) o México y Canadá (con exenciones parciales vía USMCA), pueden resultar más competitivos en sectores clave.

A esta pérdida de ventaja comercial se suma un factor adicional: la apreciación del euro frente al dólar, del 13% desde enero de 2025, que encarece aún más las exportaciones europeas y afecta directamente a su competitividad en precio.

España es uno de los grandes exportadores de vehículos y componentes dentro de la UE. El arancel del 15% a vehículos completos y del 25% a algunos componentes afecta de lleno a empresas como Seat, Gestamp, Cie Automotive o Antolin. Aunque muchas fabrican localmente para el mercado estadounidense, una parte relevante de la producción sigue saliendo de territorio español.

Coface advierte que el sector automovilístico europeo ya estaba debilitado por la competencia china, y este arancel supone una penalización adicional. El encarecimiento del producto complica aún más su venta en EEUU y puede fomentar deslocalizaciones de producción.

En el caso del sector cerámico, muy concentrado en la provincia de Castellón, el golpe arancelario puede traducirse en pérdidas de hasta 100 millones de euros solo en 2025. Según datos de la patronal ASCER, el 13,5% de las exportaciones españolas de cerámica tienen como destino EEUU, lo que convierte al país norteamericano en el principal cliente fuera de la UE.

El problema se agrava porque países competidores como India, Turquía o México no están sujetos a este arancel y, en algunos casos, cuentan con menores costes logísticos o arancelarios más bajos.

El aceite de oliva español, del que EEUU importa unas 180.000 toneladas anuales directamente de España, queda gravado con un arancel del 20%. Según Asoliva y FIAB, esto puede suponer una pérdida inmediata de competitividad frente a Marruecos y Turquía, que enfrentan aranceles del 10%. Empresas como Dcoop o Deoleo ya alertan de un posible descenso de ventas en torno al 10%-15% anual, con pérdida de cuota de mercado difícil de recuperar.

El vino español, sobre todo en la gama media y baja, también se ve afectado tras el anuncio del arancel del 15%. Según la Federación Española del Vino (FEV), esto pone en riesgo las exportaciones a un mercado que fue el primero fuera de la UE en 2024 para vinos ligeros y espumosos.

La maquinaria industrial española —más de 4.000 millones de euros en exportaciones a EEUU en 2024— también se ve gravemente afectada. El arancel del 15% afecta a bienes de equipo, aparatos eléctricos y componentes mecánicos.

Empresas del sector ya han comenzado a experimentar cancelaciones de pedidos y renegociaciones de contratos. La presión competitiva de países asiáticos y latinoamericanos que enfrentan aranceles inferiores o tienen acuerdos bilaterales ventajosos complica aún más la situación.

El acero y el aluminio, elementos fundamentales para sectores como la automoción o la construcción, mantienen aranceles del 50% y 25% respectivamente, según el acuerdo. Aunque España no lidera las exportaciones en estos materiales, el encarecimiento del acero nacional frente a rivales sin esa penalización puede impactar indirectamente en toda la cadena industrial.

La excepción es Acerinox, cuya producción mayoritaria en EEUU y la reciente compra de la estadounidense Haynes International la sitúan en una posición de ventaja relativa frente a otros competidores europeos.

¿Quién gana y quién pierde?

Desde Coface señalan que, aunque la UE ha evitado un escenario catastrófico, la jerarquización comercial impuesta por EEUU deja claro que la estrategia estadounidense es bilateral y basada en fuerza relativa.

Según sus cálculos, los consumidores estadounidenses estarían absorbiendo cerca del 90% del coste de los nuevos aranceles, lo que pone presión adicional a los exportadores europeos para que ajusten márgenes, mejoren eficiencia o abandonen temporalmente el mercado estadounidense.

Diversificar o reinventarse

España, sin ser el país más perjudicado en términos absolutos, sí lo es en sectores estratégicos concretos. La cerámica de Castellón, el aceite de oliva andaluz, el vino de La Rioja, la automoción catalana y vasca, o la maquinaria valenciana enfrentan una pérdida real de competitividad.

El reto ahora es triple:

- Diversificación de destinos comerciales, en particular hacia América Latina, el norte de África y Asia.

- Adaptación de la cadena de valor para reducir costes sin perder calidad.

- Negociación activa de excepciones sectoriales y compensaciones comunitarias, especialmente en sectores sensibles.

Como señala Alessandro Tentori, de AXA IM Core: “Estados Unidos gana 3‑0: control sobre los aranceles, sobre la energía y sobre la defensa europea. Europa evita la guerra comercial, pero pierde autonomía económica.”

Suscríbete para seguir leyendo