El índice DOW JONES sube un 0,36% hasta los 45.916,58 puntos. El valor más alcista es McDonald’s, que sube un 0,96%, mientras que Sherwin-Williams avanza un 0,94%. En el lado de los descensos, Verizon baja un 0,47% y Chevron, un 0,33%.

El S&P 500 sube un 0,36%, en 6.562,11 puntos, mientras que el Nasdaq sube un 0,38% hasta los 22.162,83 puntos.

Wall Street viene de sufrir una fuerte corrección ayer jueves. Los grandes índices, que habían abierto con fuertes avances, acabaron con fuertes descensos y muy cerca de sus niveles más bajos del día. El DOW JONES, que llegó a subir más de 600 puntos, perdió finalmente 386 (-0,84%), mientras que el NASDAQ 100 bajó un 1,56% y el Nasdaq un 2,15%.

Mucho tuvo que ver en estos comportamientos NVIDIA, que pasó de subir más de un 5% al comienzo de la sesión a terminar el día cayendo finalmente un 3,2% en plena resaca de sus resultados trimestrales. La acción acumula en noviembre un descenso del 10,8%, camino a su peor mes desde marzo.

En general, todos los valores tecnológicos ligados a la inteligencia artificial vivieron un drástico cambio de rumbo en la segunda mitad de la sesión, a medida que las expectativas de los inversores se volvían más moderadas respecto a la próxima decisión sobre los tipos de interés de la Reserva Federal.

Así las cosas, los principales índices estadounidenses van camino de cerrar la semana con saldo claramente negativo: El S&P 500 ha caído un 2,9% en lo que va de semana hasta el cierre del jueves, mientras que el Dow Jones ha retrocedido casi un 3%. El Nasdaq ha perdido un 3,6%.

Entre los valores protagonistas de este viernes, Intuit sube un 4,5% tras los sólidos resultados de su primer trimestre. La empresa de software obtuvo ganancias de 3,34 dólares por acción (ajustadas), mientras que los analistas habían esperado 3,09 dólares por acción. Los ingresos alcanzaron los 3.890 millones de dólares durante el período, superando la estimación de 3.760 millones de dólares.

También continúa el goteo de resultados en el sector minorista. Ross Stores registra subidas del 2,9% tras superar las expectativas de Wall Street con sus cuentas presentadas ayer tras el cierre. Ross Stores obtuvo ganancias de 1,58 dólares por acción sobre ingresos de 5.600 millones de dólares, mientras que los analistas habían esperado que la cadena minorista obtuviera ganancias de 1,41 dólares por acción sobre ingresos de 5.420 millones de dólares. El CEO afirmó que la compañía tuvo una “excelente temporada de regreso a clases con tendencias positivas que se mantuvieron durante el resto del trimestre”.

Hoy Gap celebra con subidas del 8,8% el aumento de un 5% en las ventas comparables en EEUU en el tercer trimestre, superando ampliamente las expectativas de Wall Street. La cadena afirmó que las ventas se vieron impulsadas por su campaña viral ‘Better in Denim’ con Katseye. La cadena minorista reportó ganancias por acción de 62 centavos de dólar e ingresos por 3.900 millones. Wall Street esperaba ingresos de 3.900 millones y ganancias por acción de 59 centavos.

En otras noticias, los inversores tendrán que estar atentos a Palantir tras conocerse que su CEO, Alex Karp, ha vendido 585.000 acciones de la compañía por 96 millones de dólares.

Las acciones de Strategy, uno de los mayores tenedores corporativos de Bitcoin, caen un 2,4% en la apertura. Y es que hoy es obligatorio hablar también del Bitcoin, que cae más de un 8,3% en las últimas 24 horas hasta marcar un cruce de 83.532 dólares ante la repentina aversión al riesgo de los inversores. La popular criptomoneda, que conquistó un nuevo máximo histórico en octubre, acumula una caída de más del 23% en noviembre y va camino de su peor desempeño mensual desde 2022.

Los inversores tienen que estar atentos también a Robinhood, ya que la tensión en los mercados ha pasado factura a la plataforma de inversión. Hoy sus títulos se mueven al alza tras desplomarse ayer más de un 10%, mientras que en lo que va de noviembre han caído un 27%.

John Williams (Fed) alienta las expectativas de recortes de tipos

En la agenda macroeconómica del día, hoy los inversores estarán atentos al índice de confianza del consumidor de la Universidad de Michigan. Mientras, los inversores siguen digiriendo el largamente esperado informe de empleo de septiembre, publicado ayer. Inicialmente auguraba optimismo, con una contratación que duplicó las expectativas del mercado. Sin embargo, la tasa de desempleo alcanzó su nivel más alto en casi cuatro años.

En definitiva, el informe de empleo no pareció modificar sustancialmente la narrativa de una Reserva Federal profundamente dividida, aunque hoy en el debate ha irrumpido el presidente de la Reserva Federal de Nueva York, John Williams, que de momento parece decantar la balanza hacia los recortes de tipos, ya que considera que el deterioro del mercado laboral es más amenaza que la inflación. “Sigo viendo margen para un nuevo ajuste a corto plazo del rango objetivo del tipo de interés de los fondos federales, con el fin de acercar la postura de la política monetaria al rango neutral y, de este modo, mantener el equilibrio entre la consecución de nuestros dos objetivos”, ha señalado en una conferencia en Chile.

Las declaraciones de Williams son significativas, ya que se le considera parte de la ‘troika’ que lidera la Fed, junto al presidente Jerome Powell y al vicepresidente Philip Jefferson.

Jefferson también ha intervenido esta mañana, pero ha limitado sus palabras al impacto de la inteligencia artificial en la economía y la estabilidad financiera. La semana pasada, el vicepresidente habló de la necesidad de proceder con cautela en futuras decisiones de política monetaria.Por su parte, Powell no ha realizado declaraciones públicas desde la reunión del FOMC de octubre.

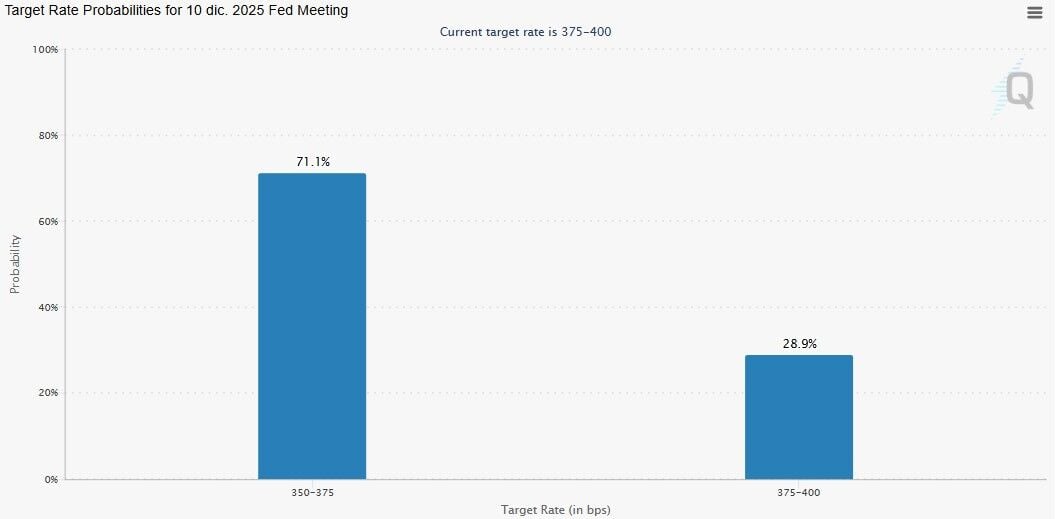

Tras estas declaraciones del influyente banquero central, las apuestas dan un vuelco y parecen dirigirse más hacia un recorte de tipos en diciembre. Según la herramienta Fedwatch de CME Group, los operadores ven ahora una probabilidad de un 71,1% a un recorte de 25 puntos porcentuales, mientras que la probabilidad a que los tipos se mantengan en su rango actual -3,75% al 4,00%-, es de un 28,9%.

En la renta fija, siempre muy sensible a las expectativas de la política monetaria, la rentabilidad del bono de referencia estadounidense baja hoy hasta el 4,052% tras la subida de ayer.

En los mercados de materias primas, los precios del petróleo caen con fuerza este viernes, prolongando las pérdidas por tercera sesión consecutiva, en un momento en que EEUU intenta impulsar un acuerdo de paz entre Rusia y Ucrania que podría aumentar la oferta del mercado mundial. Los futuros del West Texas estadounidense bajan un 1,90% hasta los 57,88 dólares por barril, mientras que el petróleo Brent de referencia internacional cae un 1,55% hasta los 62,40 dólares.

El euro retrocede un 0,17% frente al dólar este viernes, hasta dejar el tipo de cambio en 1,1509 dólares por cada moneda única.