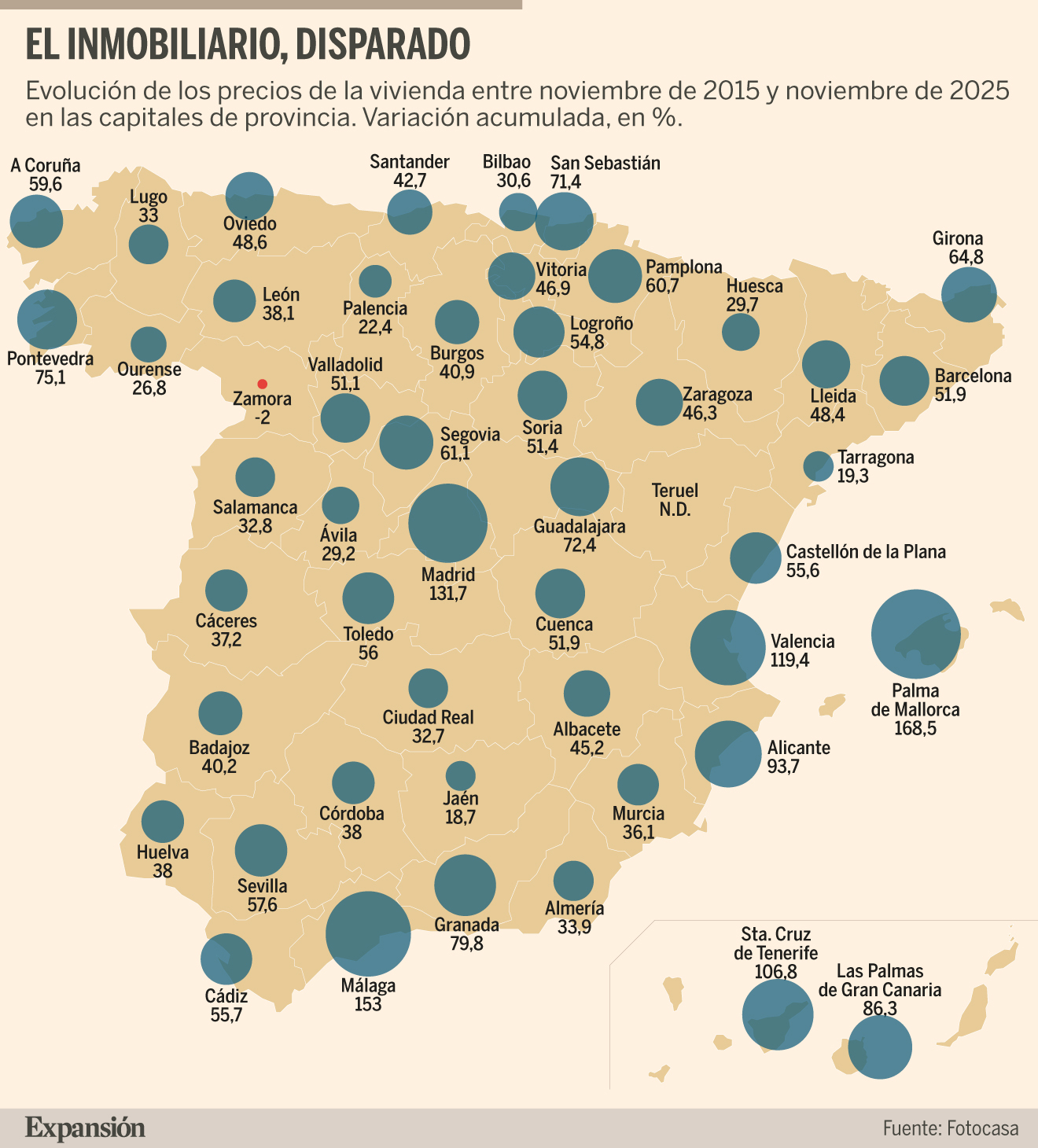

El precio de la vivienda se ha disparado en la última década, en la que España ha pasado de tener un mercado deprimido tras superar la crisis más dura de su historia reciente, con apenas unos puntos al alza impulsados por la inversión extranjera, a una situación de crecimiento generalizado en todo el territorio nacional y en todo tipo de inmuebles, donde la fortaleza de la demanda, derivada del crecimiento demográfico, choca con la atonía de la oferta, con la obra nueva lastrada por la falta de suelo finalista, la escasez de mano de obra y la subida de los costes de construcción. Todo ello ha provocado que los precios de la vivienda acumulen una subida de en torno al 66% en los últimos diez años, con varias regiones y capitales donde ya se duplican las cifras de 2015.

El precio de una vivienda de 80 metros cuadrados ya supera los 226.200 euros de media, de acuerdo con los datos publicados esta semana por el portal inmobiliario Fotocasa. Sin embargo, el cuadro inmobiliario presenta una gran heterogeneidad ya que, si bien actualmente todo el territorio registra fuertes avances, al principio de este ciclo el crecimiento se limitaba a determinadas zonas más tensionadas. Por ello, los precios disparados en Palma de Mallorca, Málaga, Madrid, Valencia, Santa Cruz de Tenerife o Alicante contrastan con el retroceso de Zamora o los moderados avances de Jaén, Palencia, Ourense, Ávila, Salamanca o Tarragona, más débiles que el IPC en este periodo.

Así, tres comunidades autónomas (Madrid, Baleares y Canarias) ya duplican con creces los precios de 2015 y cinco capitales hacen lo propio. En concreto, la vivienda se ha encarecido un 168,5% en Palma de Mallorca a lo largo de los últimos diez años, seguida de Málaga (153%), Madrid (131,7%), Valencia (119,4%) y Santa Cruz de Tenerife (106,8%). Se trata de ciudades que han experimentado un intenso crecimiento demográfico estos últimos años, que ha pillado con el pie cambiado a la planificación urbanística y al sector de la construcción, desbordando una obra nueva que se antoja escasísima en comparación con la demanda, debido tanto a la creación de empleo en el sector servicios (fundamentalmente, turismo y servicios profesionales), como a la presión de los turistas sobre el mercado inmobiliario residencial, además de a la atracción de teletrabajadores de otros países, nómadas digitales y jubilados.

Si bien el teletrabajo a nivel nacional ha servido para drenar algo de la demanda de las grandes urbes, cuando este fenómeno se reproduce a nivel internacional se traduce en un cierto incremento de la presión en el inmobiliario de alta gama en ciertas ciudades españolas, aquellas con buenas conexiones internacionales como las anteriormente mencionadas, con unos precios todavía más atractivos que los de muchas ciudades europeas.

En un segundo escalón queda un grupo de ciudades que, o bien se han quedado a las puertas de duplicar los precios de hace diez años, como Alicante (con un alza del 93,7%), Las Palmas de Gran Canaria (86,3%), Granada (79,8%), o bien registran subidas muy considerables, como Pontevedra (75,1%), Guadalajara (72,4%) San Sebastián (71,4%), Girona (64,8%), Segovia (61,1%), Pamplona (60,7%), A Coruña (59,6%), Sevilla (57,6%), Toledo (56%), Cádiz (55,7%), Castellón (55,6%), Logroño (54,8%) o Barcelona (51,9%). En este caso, la razón de las subidas es más diversa. Por un lado, algunas ciudades se han visto impulsadas por el factor turístico, como Alicante o Las Palmas de Gran Canaria, y, por otro, hay localidades donde la fortaleza de la demanda deriva del teletrabajo y sus buenas conexiones con las grandes urbes, como Guadalajara o Toledo, adonde se han desplazado muchos madrileños tras la subida de precios en la capital.

Sin embargo, los datos también muestran un mercado a dos velocidades ya que, tras las fuertes subidas de precios en una tercera parte de las capitales, el resto arrojan un perfil bastante más moderado o próximo al estancamiento, bien porque ya habían registrado una cierta subida en los años previos (caso de Barcelona, debido a los inversores), bien porque, como es más habitual, estas ciudades habían visto como sus precios quedaban estancados o subían muy moderadamente en la primera mitad de la década analizada.

Hay que recordar que, antes de que la llegada de inmigrantes extendiera la presión por el inmobiliario de toda España a partir de 2021, bastantes capitales tenían todavía un cierto exceso de obra nueva pendiente de digerir desde la etapa de la burbuja inmobiliaria y cierto suelo disponible para edificar, además de un panorama demográfico envejecido que apuntaba a una reducida presión a medio plazo. Por ello, los precios de la vivienda han caído un 2% en Zamora a lo largo de los diez últimos años, pero también han subido de forma moderada en Jaén (18,7%), Tarragona (19,3%), Palencia (22,4%), Ourense (26,8%), Ávila (29,2%), Huesca (29,7%), Bilbao (30,6%), Ciudad Real (32,7%), Salamanca (32,8%), Lugo (33%), Almería (33,9%), Murcia (36,1%) o Cáceres (37,2%); y algo más intensa en Córdoba y Huelva (38%), León (38,1%) o Badajoz (40,2%).

Pequeños municipios

Con todo, hay que tener en cuenta que buena parte de estos incrementos no se han producido a lo largo de todo el periodo analizado de forma homogénea, sino especialmente en el último año, sobre todo en las localidades más pequeñas de interior, cuando la rebaja de los tipos de interés ha llevado a que los compradores particulares releven a los inversores profesionales. Por ello, «el precio de la vivienda continúa al alza y registra la mayor variación de toda la serie histórica, cercana al 20%. Nunca antes se había producido un incremento tan acusado en solo un año, lo que está llevando a que en muchas ciudades los ciudadanos se enfrenten a precios más elevados que nunca», explica María Matos, directora de Estudios y portavoz de Fotocasa.

«Este encarecimiento tan significativo en un periodo tan breve refleja el profundo desequilibrio existente entre oferta y demanda. La demanda, sólida y en crecimiento, se ve impulsada por factores sociales, demográficos y macroeconómicos, entre ellos unas condiciones hipotecarias cada vez más atractivas. En un contexto en el que comprar resulta más ventajoso que alquilar, la vivienda en venta concentra una fuerte presión compradora que la oferta, limitada por la capacidad productiva del sector de la construcción, no puede absorber. Esta tendencia de intenso crecimiento de los precios se consolida ya durante once meses consecutivos y continuará en el corto plazo«, añade.

Ante esta fortaleza, que ha tensionado enormemente la capacidad adquisitiva de muchos hogares, únicamente queda preguntarse si los precios siguen teniendo margen para subir. Es cierto que el incremento de los precios inmobiliario ha duplicado la evolución de los sueldos a lo largo de este periodo en el conjunto de España y la ha triplicado o incluso cuadruplicado en algunas localidades, desbordando enormemente la capacidad de compra de los residentes, pero también hay que tener en cuenta que la formación de nuevos hogares triplica la obra nuevas, con un déficit acumulado de más de 700.000 viviendas.

Además, buena parte de la demanda viene impulsada por los habitantes de ciudades más caras, que se desplazan a municipios más pequeños para poder asumir la compra. Por último, hay un notable atasco en el acceso a la vivienda: si en 2007 el 58,1% de los hogares encabezados por alguien menor de 29 años disponía de vivienda en propiedad con o sin hipoteca, por un 74,3% de los hogares con miembros entre 30 y 44 años, ahora estas cifras se han reducido hasta el 27% y el 52,9%, respectivamente, lo que constituye una enorme masa de demanda embalsada de varios millones de potenciales compradores, siempre que sus circunstancias se lo permitieran.

Madrid, la tercera capital que más sube en la última década

Madrid es la tercera ciudad cuyos precios han subido con más fuerza en toda España a lo largo de la última década, con un incremento del 131,7% respecto a 2015, sólo por detrás de Palma de Mallorca y Málaga, hasta alcanzar los 6.373 euros por metro cuadrado. Con ello, una vivienda de 80 metros cuadrados en la capital de España cuesta 509.840 euros, la segunda cifra más elevada por detrás de un inmueble similar en San Sebastián. Con todo, hay grandes diferencias dentro del perímetro municipal. Así, el distrito de Salamanca lidera los precios en el inmobiliario, con 10.487 euros por metro cuadrado, seguido de Chamberí (8.931 euros) y Retiro (8.707 euros). Unos precios que triplican, o incluso cuadruplican, las cifras de las zonas más asequibles: Villaverde (2.341 euros), Puente de Vallecas (2.850 euros) y Usera (2.985 euros). Estos, sin embargo, también se han encarecido significativamente, como pone de manifiesto que, a pesar de ser las zonas más populares, registren precios similares a la media del municipio en 2015. El último año, en diez de los 21 distritos de Madrid se observan subidas superiores al 10%, lideradas por Villaverde (37,1%), Hortaleza (22,1%), Vicálvaro (21,9%), San Blas (14%) y Latina (13,5%).

Barcelona registra un incremento del 51,9% desde 2015

De entre las grandes y medianas ciudades españolas, Barcelona es una de las que registra una subida más moderada en los últimos diez años, con un alza acumulada de los precios del 51,9%, por detrás de Madrid, Valencia, Sevilla, Málaga, Alicante o Las Palmas de Gran Canaria. Sin embargo, no se debe tanto a una debilidad del mercado inmobiliario en la Ciudad Condal como al hecho de que este ya había empezado a despegar bastante antes que el resto, debido a la fuerte entrada de inversores en la primera mitad de la década pasada, cuando la vivienda estaba sumamente golpeada en el conjunto de España. Con ello, un piso en Barcelona capital alcanza los 5.233 euros por metro cuadrado. Y, dentro del municipio, Eixample es la zona más exclusiva, a 6.673 euros por metro cuadrado, seguida Les Corts (6.196 euros), Gràcia (5.454 euros) y Ciutat Vella (5.108 euros). En cambio, las zonas más asequibles son algo más caras que las de Madrid, ya que Nou Barris se sitúa en 3.158 euros por metro cuadrado y Sant Andreu alcanza los 3.908 euros. Las mayores subidas el último año corresponden a corresponden a los distritos de Nou Barris (9,4%), Sants-Montjuïc (7,6%), Horta-Guinardó (7,3%), Sant Martí (7,2%) y Ciutat Vella (7,1%).