En 2020, el mercado de dispositivos electrónicos empezó a verse estrangulado por un invitado inesperado. Con las criptomonedas alcanzando sus primeros máximos históricos, los mineros de bitcoin (personas o empresas que usan ordenadores muy potentes para comprobar que las transacciones son correctas, recibiendo bitcoin como recompensa) empezaron a comprar unidades de procesamiento gráfico de manera masiva. Este componente es básico para sus cálculos, pero también para los móviles y ordenadores de consumo. Los primeros en notarlo fueron los aficionados a los videojuegos, pero pronto se produjo una rotura de stock global que hizo inaccesibles o prohibitivos multitud de modelos.

La IA quiere conquistar las recetas, pero los blogs españoles resisten esta Navidad: «La gente confía en nosotros»

Este 2026, la inteligencia artificial amenaza con generar un efecto similar. En esta ocasión no son las unidades gráficas, que también son el chip clave de la IA, sino la memoria RAM. Pero aunque el alza de precios al alza y falta de stock sean los mismos, el problema de fondo es más profundo y difícil de solucionar: los fabricantes están reorientando sus líneas de producción para satisfacer la demanda de los grandes centros de datos, generando escasez en componentes destinados a gran consumo.

Se trata de un problema de asignación de recursos. La IA generativa requiere un tipo de memoria muy específica llamada HBM (High Bandwidth Memory o Memoria de Alto Ancho de Banda). Es una arquitectura mucho más compleja y, sobre todo, mucho más rentable para los fabricantes que la tradicional RAM (siglas en inglés de memoria de acceso aleatorio), que móviles y ordenadores utilizan para acceder a los datos de los programas activos en ese momento.

Pero la HBM no solo es más rentable, sino que también ocupa el triple de espacio en una oblea de silicio. “Se trata de un juego de suma cero: cada oblea asignada a una HBM para un chip de Nvidia es una oblea negada al módulo de un smartphone de gama media o de un portátil de consumo”, avisa la consultora IDC, referente en el análisis de mercado tecnológico, que prevé que los precios de algunos de esos dispositivos podrían aumentar cerca de un 10% este año por esta situación.

“Los precios de la memoria volverán a subir drásticamente en el primer trimestre de 2026, lo que ejercerá una importante presión sobre los fabricantes globales de dispositivos finales”, coincide TrendForce, una firma taiwanesa especializada en chips y unidades de memoria: “En consecuencia, las marcas de smartphones y portátiles se verán obligadas a aumentar los precios de sus productos y reducir las especificaciones”.

La gama media y baja, la más afectada

El análisis de IDC anticipa que los dispositivos de las gamas media y baja serán los más afectados, debido a que la memoria RAM supone un porcentaje mayor del coste total del producto. En este segmento, la RAM puede suponer hasta un 20% de la factura de componentes, mientras que en los de gama alta suele rondar el 10%. La consecuencia será que estos dispositivos subirán de precio, o bien se estacarán en sus prestaciones.

Fabricantes como Xiaomi, Transsion, TCL, Realme, Oppo y Vivo operan con márgenes de beneficio muy estrechos. Al no tener colchón para absorber la subida del coste de la memoria, “no tendrán otra opción que trasladar el coste (o parte de él) a los usuarios finales”, señala IDC. Los dispositivos Apple o Samsung cuentan con más margen para no aumentar precios por esta situación, pero la consultora advierte que es posible que congelen el crecimiento de RAM de sus modelos para no disparar el coste.

TrendForce comparte la predicción: “Es probable que los modelos básicos vuelvan a los 4 GB de RAM en 2026”. “Incluso para Apple, que cuenta con una sólida rentabilidad, se espera que el peso de la memoria en la lista del coste total de materiales para el iPhone aumente significativamente en el primer trimestre de 2026. Esta evolución podría llevar a Apple a reevaluar sus estrategias de precios para los nuevos modelos y a considerar la reducción o eliminación de los recortes de precios en las versiones anteriores”, señala.

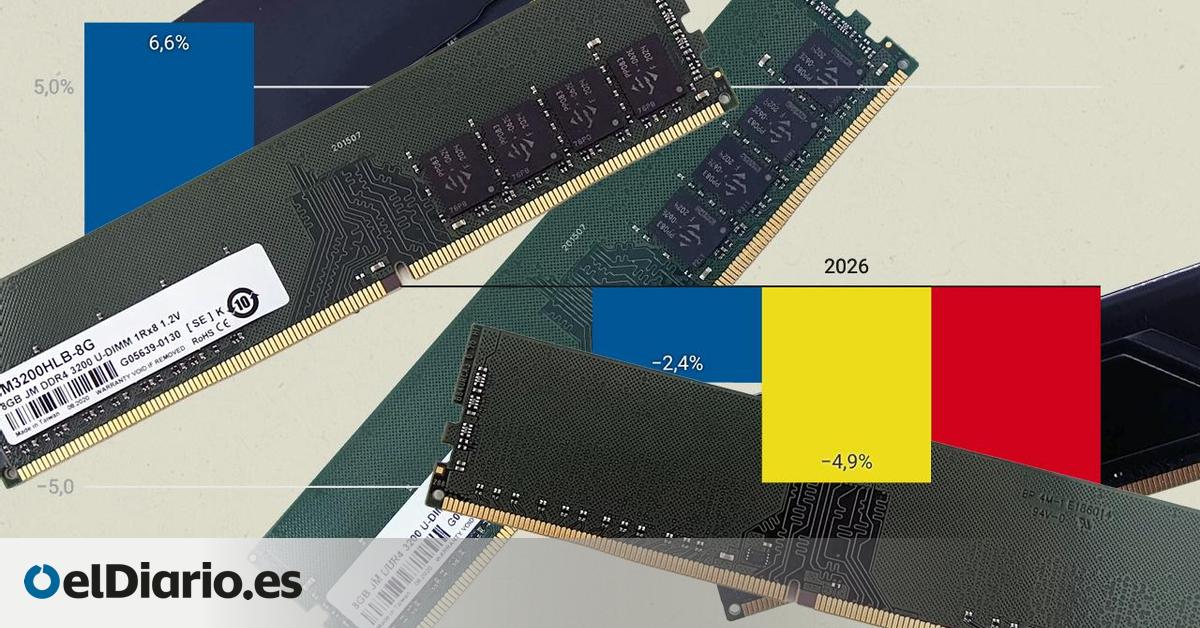

Según los cálculos de IDC, en noviembre el mercado de los teléfonos inteligentes se contrajo casi un 1% a causa de la escasez de RAM. La consultora dibuja dos escenarios a partir de ese dato; en uno de caída moderada, la reducción alcanzaría un 3% durante 2026. En el pesimista, superaría el 5%. “El precio promedio de venta de los smartphones podría aumentar entre un 3% y un 5% en el escenario moderado, o entre un 6% y un 8% en el escenario pesimista”, avisa.

El mercado de portátiles, el más afectado

En el mercado de ordenadores, lDC maneja escenarios similares: aumentos de precio de hasta el 10% en los escenarios más pesimistas. La presión por la falta de RAM aumentará sobre todo en la segunda mitad de 2026 podría suponer un golpe mortal para el segmento de los PC con IA integrada, que no ha terminado de arrancar.

“Al igual que con los teléfonos inteligentes, los distribuidores están acumulando inventario con anticipación para mitigar el impacto de nuevos aumentos de precios en los próximos meses”, recoge su análisis. Lenovo, Dell, HP, Acer y ASUS están renegociando sus contratos corporativos con subidas de entre el 15 y el 20%. En un escenario desfavorable, el mercado de los PC podría caer un 9%.

“Los portátiles ultrafinos de gama alta, que suelen tener RAM móvil soldada directamente a la placa base, no pueden reducir costos reduciendo las especificaciones ni reemplazando módulos”, adelanta en su caso el informe de TrendForce. “Además, estos modelos enfrentan limitaciones de diseño más estrictas, lo que los convierte en el segmento más propenso a experimentar una presión de precios temprana y significativa”.

En el mercado de portátiles de consumo, esta firma prevé que los precios se mantengan estables “por ahora”, debido a que los fabricantes trabajan con mayores stocks de productos ya fabricados y a que es un sector en el que “la demanda sigue siendo bastante sensible a los cambios en las especificaciones y los precios”. Sin embargo, “los ajustes a medio y largo plazo, como la reducción de las especificaciones o el aumento de los precios, son inevitables”, destaca la consultora, que prevé que esos ascensos puedan darse en el segundo semestre de 2026.

Las primeras víctimas: del PC montado por piezas a la Raspberry Pi

La situación ya se ha cobrado sus primeras víctimas en este segmento. Micron, el gigante estadounidense de los semiconductores (y que controla el mercado de las memorias RAM junto a las coreanas Samsung y SK Hynix), ha decidido cerrar sus marcas orientadas al consumidor final, Crucial y Ballistix, para centrar todos sus recursos en satisfacer la demanda empresarial de la IA.

Esto supone un golpe directo para aquellas empresas y usuarios que montan sus propios ordenadores por piezas. Los grandes de este segmento, como CyberPowerPC o Maingear, ya han advertido de subidas de precios inminentes, citando un aumento del coste de la RAM de hasta un 500% en el mercado por piezas.

El efecto dominó llega hasta los componentes más modestos. La Fundación Raspberry Pi, conocida por fabricar microordenadores extremadamente económicos para educación o robótica básica , ha tenido que anunciar subidas de precio de entre 5 y 25 dólares en sus modelos 4 y 5 (cerca de un 8% en ambos casos). Eben Upton, su CEO, ha calificado la situación de “dolorosa, pero temporal”, aunque el mercado sugiere que el adjetivo “temporal” podría ser optimista.

Problema a largo plazo

En la crisis de la minería de criptomonedas de 2020, el problema era de demanda del producto final: los mineros competían por el mismo stock que los usuarios domésticos. Lo que está ocurriendo ahora con las memorias RAM por culpa de la IA es un problema de origen, de reasignación industrial.

El análisis de IDC es contundente en este punto: la situación va más allá de una crisis puntual y podría suponer un cambio estructural del mercado durante años. “No se trata solo de una escasez cíclica impulsada por un desajuste entre la oferta y la demanda, sino de una reasignación estratégica potencialmente permanente de la capacidad mundial de obleas de silicio”, destacan.

Es una nueva consecuencia de la fiebre mundial por los centros de datos. La explosión de estas infraestructuras está presionando las cadenas de suministro de muchos componentes tecnológicos, así como el mercado eléctrico, debido al consumo intensivo de computación y energía que requiere la inteligencia artificial.

La gran pregunta de la burbuja de la IA (y la economía global) para 2026: ¿cuándo caduca un chip?

Una tendencia que marcará restricciones de determinados campos como el de la RAM, donde tres empresas manejan casi toda la producción. “Tanto para consumidores como para empresas, esto marca el fin de una era de memoria y almacenamiento baratos y abundantes, al menos a medio plazo”, concluyen desde IDC.