Más allá de los vaivenes políticos, la corrupción, el desempleo, la guerra de Ucrania, o el (cada vez más) convulso escenario de la geopolítica internacional, de tanto en tanto el CIS nos recuerda que hay un problema mucho más cotidiano que nos quita el sueño a los españoles: el acceso a la vivienda.

A cierre de 2025 el 39,9% de los encuestados por el organismo señalaba la vivienda como «el principal problema» que arrastra el país. Y es normal si se tiene en cuenta el desajuste entre oferta y demanda, la presión que ejerce el alquiler turístico y (sobre todo) la profunda subida de precios de los últimos años.

Cada vez que se habla de mercado residencial surge sin embargo la misma pregunta: más allá del coste exacto del metro cuadrado (m2), calculado por el Consejo General del Notariado, el Ejecutivo o portales como Idealista, ¿cómo de «inaccesible» es el alojamiento en España? ¿Qué esfuerzo económico exige a las familias? ¿Es mayor o menor que el que deben asumir otros hogares europeos?

Cogiendo perspectiva

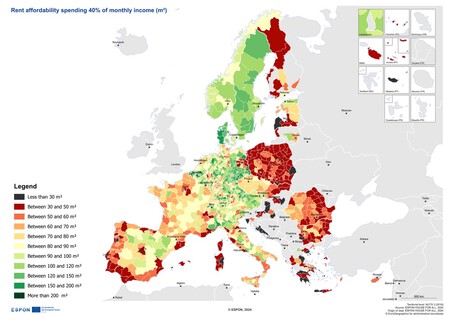

Tipo de vivienda (en m2) disponible gastando el 40% de los ingresos mensuales.

ESPON, el programa que se dedica a estudiar la cohesión de la UE, ha publicado una serie de mapas que ayudan a responder esas dudas de una forma rápida, directa y sobre todo visual. Para elaborarlos se ha fijado básicamente en dos parámetros: los precios del mercado inmobiliario de compraventa y alquiler y los datos sobre ingresos publicados por Eurostat. Todo dividido por regiones.

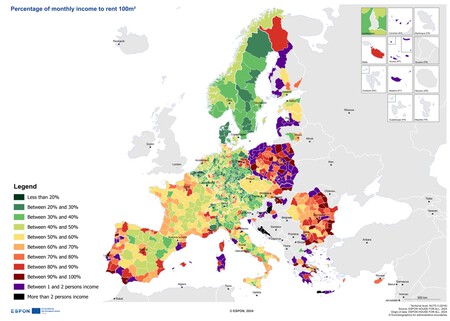

Al cruzarlos el organismo ha podido realizar dos cálculos. El primero es estimar qué tipo de vivienda (en m2) puede alquilar en cada región de la UE una persona que destine a ese fin el 40% de sus ingresos. El segundo es qué porcentaje de su renta debería dedicar ese mismo inquilino si quisiera una casa de 100 m2.

Porcentaje de los ingresos mensuales necesario para alquilar una vivienda de 100 m2.

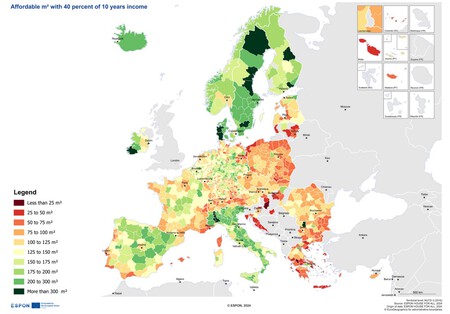

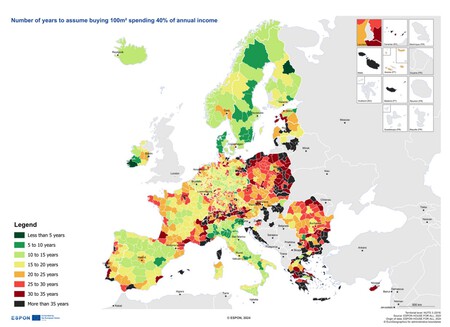

ESPON no se queda ahí. Esas mismas preguntas las ha trasladado también al mercado de compraventa residencial. Es decir, ¿qué tipo de vivienda podría pagar una persona dispuesta a invertir el 40% de sus ingresos anuales durante toda una década? ¿Y cuántos años tendría que soportar ese mismo esfuerzo presupuestario si desease comprar un apartamento de 100 m2?

En ambos casos los mapas son similares y dejan botando una serie de conclusiones, como las profundas diferencias que hay dentro de un mismo país.

«Las regiones que contienen y rodean capitales como París, Berlín, Lisboa y Madrid suelen ser menos asequibles en comparación con el resto de la nación. Además, las regiones costeras tienden a ser menos asequibles, lo que también se aprecia claramente en Países Bajos y Alemania, Portugal, España y Francia».

Vivienda disponible (m2) invirtiendo el 40% de los ingresos durante 10 años.

Años necesarios para comprar una vivienda de 100 m2 invirtiendo el 40% de los ingresos.

Por ejemplo, mientras un madrileño dispuesto a invertir en vivienda el 40% de sus ingresos anuales necesitaría entre 20 y 25 años para pagarse una casa de 100 m2, a un vecino de la provincia de Teruel le llegarían como mucho diez años de esfuerzo. En Barcelona necesitaría del orden de 20-25 años mientras en la otra punta de la península, en Pontevedra, serían suficiente entre 15 y 20 años.

La peor parte en España se la llevan Málaga, las Baleares y Canarias, donde ESPON calcula que de media un comprador necesitaría invertir el 40% de sus ingresos anuales durante más de tres décadas y media. Un esfuerzo muy similar tendrían que soportar los habitantes del Algarve, Setúbal, parte del área de París, Mónaco, Córcega o diferentes puntos repartidos por Europa del Este, donde el propio ESPON reconoce que se concentran zonas «bastante inasequibles».

Si hablamos del mercado del alquiler, el panorama no es muy distinto. Un madrileño que quisiera arrendar un apartamento de 100 m2 necesitaría dedicarle (de media) entre el 80 y 90% de su renta. La situación es peor en puntos costeros, como Barcelona, Huelva, Málaga y regiones del Este europeo. En las provincias de Zamora o Huesca serían suficiente entre el 30 y 40%, lo que se aproxima más al nivel tope de endeudamiento que recomiendan asumir los expertos.

Imágenes | Quique Olivar (Unsplash) y ESPON