Con el viento de cola, el mercado inmobiliario y el de acciones compiten por el favor de los inversores. El precio de los inmuebles acumula ya 44 trimestres consecutivos de subidas interanuales, mientras que el Ibex con dividendos está firmando su tercer año consecutivo de alzas de doble dígito y ha alcanzado en las últimas semanas máximos históricos por encima de los 50.000 puntos.

Las valoraciones de los dos activos están por las nubes y la cuestión es dónde resulta más rentable invertir: ¿la Bolsa o la vivienda? La respuesta es que ambas opciones han demostrado ser muy atractivas en el último decenio.

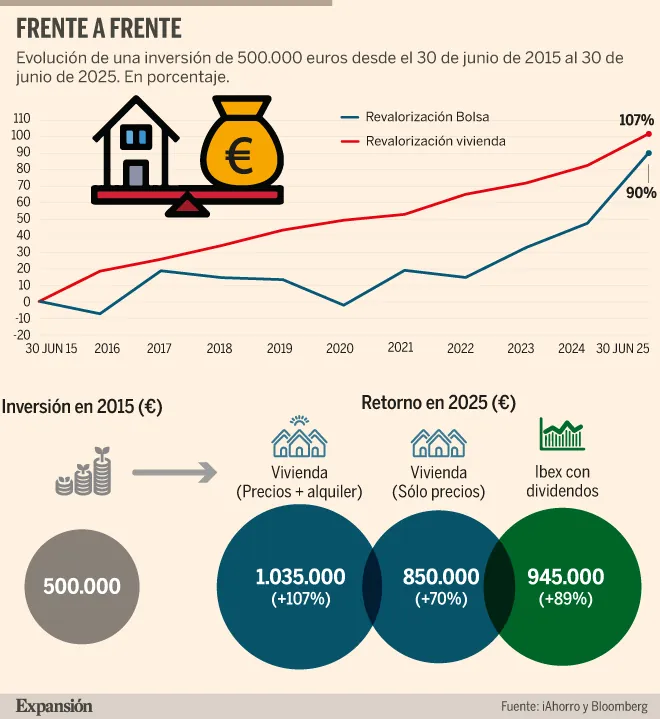

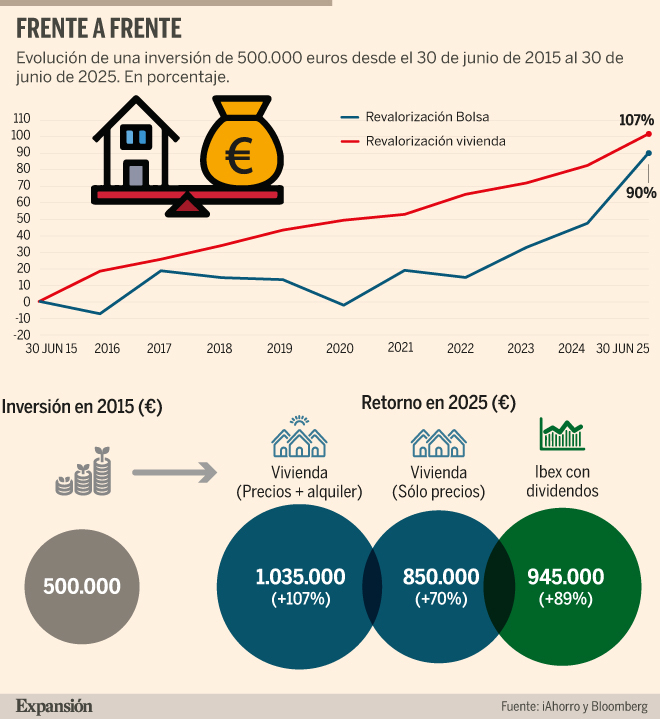

Desde el 30 de junio de 2015 hasta la misma fecha de 2025 el Ibex 35 con dividendos acumula una gran subida del 89%. Medio millón de euros invertidos el 30 de junio de 2015 se habrían transformado en 945.000 el pasado 30 de junio.

En el caso de la vivienda, en el mismo período la ganancia alcanza el 107%, sumada la revalorización del inmueble durante los 10 últimos años a la rentabilidad por alquiler acumulada, según los cálculos del comparador y bróker hipotecario iAhorro.

Del total, un 30% corresponde a las rentas generadas por el arrendamiento. El 77% restante es por la subida del precio.

Una inversión de 500.000 euros en vivienda habría crecido hasta los 1,07 millones de euros en el último decenio.

No obstante, a la rentabilidad total en vivienda hay que restar los innumerables costes que genera este activo: impuestos, gastos de comunidad, mantenimiento y el pago a Hacienda por las ganancias obtenidas por el arrendamiento del inmueble.

Por lo tanto, la elección de una opción o de otra (o de las dos al mismo tiempo) depende del perfil de inversor y de las expectativas de evolución de ambos activos y de la necesidad de liquidez.

Diversificación

«Lo verdaderamente necesario es apostar por la diversificación para proteger el capital. Con la combinación de distintos activos que no están correlacionados entre sí se pueden hacer frente a situaciones imprevistas: la renta variable es más débil ante tensiones políticas y ciclos económicos, y el comportamiento del sector inmobiliario depende de otros factores como la legislación, la oferta y la demanda», señalan desde la plataforma de crowfunding inmobiliario Urbanitae.

Antes de tomar una decisión, hay que tener en cuenta que se trata de dos universos de inversión con enormes diferencias en términos de acceso, liquidez, fiscalidad, gastos y mantenimiento y transparencia.

El acceso a las acciones es mucho más sencillo. Una simple orden de compra permite adquirir en tiempo real títulos de valores de cualquier nacionalidad desde niveles de inversión muy asequibles, con comisiones de intermediación competitivas.

Y, si hay que vender acciones, las órdenes de venta se ejecutan en cuestión de segundos y el dinero invertido vuelve inmediatamente al bolsillo del inversor.

Por el contrario, vender un inmueble es un proceso mucho más largo, con un recorrido burocrático y una fiscalidad farragosos.

«Los ciclos de la vivienda suelen ser más largos que los de la Bolsa, pero prefiero las acciones. Con cantidades muy asequibles y total liquidez, puedes invertir donde quieras», asegura Gustavo Martínez, analista financiero de la Universidad Francisco Marroquín.

Comprar para alquilar

Aunque el sector inmobiliario está en un momento de ebullición, hay que recordar que el precio medio de la vivienda bajó entre 2008 y 2014, rompiendo el mantra de que el valor de las casas nunca baja.

«No podemos olvidar cómo la crisis de 2008 golpeó con fuerza al sector. Son años en los que además quedó claro otro aspecto más importante: la caída de precios suele coincidir con problemas de liquidez, por lo que se tarda mucho más en vender y se hace generalmente con valoraciones menores de las deseadas», explica Antonio Gallardo, de iAhorro.

«Ahora, con los precios de la vivienda claramente al alza, los tiempos varían mucho entre vender un piso en un lugar de alta demanda como Madrid o Barcelona, a hacerlo en otros puntos de España como capitales del interior. Por todo ello, tener el dinero en distintos productos, incluido el ladrillo, se antoja como mejor opción», apostilla Gallardo.

En medio de un gran debate sobre si se está gestando una gran burbuja inmobiliaria provocada por el exceso de demanda de vivienda y la escasez de la oferta, Francisco Iñarreta, de Idealista, asegura que «es una realidad que estas tensiones se trasladan a los precios, sobre todo en algunas ciudades como Madrid, donde crecen a un ritmo del 25% interanual, y es previsible que esta tendencia se mantenga en los próximos meses dada la falta de oferta que sufre el mercado».

Niveles récord

Según el índice de precios de vivienda (IPV) del INE, en el primer trimestre de 2025, el precio de la vivienda libre se disparó un 12,2% respecto al mismo período de 2024. Es la mayor alza interanual desde el primer trimestre de 2007, justo antes del gran pinchazo de la burbuja inmobiliaria.

Esta situación complica sobremanera la inversión en vivienda a las rentas medias, que en muchos casos necesitan recurrir a la financiación bancaria para poder adquirir un inmueble, con la consiguiente merma de la rentabilidad final por el pago de los intereses del préstamo.

Por el contrario, la inversión en acciones requiere cantidades mucho menos abultadas, que en la inmensa mayoría de los casos no requieren del recurso al endeudamiento bancario.

A la hora de poner factores en la balanza, entra también en juego el regulatorio: «A los actuales niveles de precios de la vivienda, hay un riesgo importante que no es otro que la regulación de los precios para poner topes», asegura Gustavo Martínez. Algo que ya ha entrado en juego en algunas zonas geográficas en el mercado del alquiler, donde los precios también suben de forma desbocada.

Comprar para alquilar

La inversión en inmuebles para su alquiler posterior se ha consolidado como una de las más rentables en el último decenio. Según el último informe de Pisos.com, el precio de la vivienda en alquiler ya subido un 9,93% en los seis primeros meses de 2025, hasta los 13,39 euros por metro cuadrado.

«La vivienda cobra relevancia como activo rentable en alquiler cuando hay una crisis de oferta (como ocurre en este momento), hasta el punto de maximizar el beneficio», explica Pisos.com

El rendimiento conjunto de la revalorización del inmueble más los ingresos de alquiler se situó en 2024 en el 12,93%, la cifra más alta del último decenio, según datos del Banco de España, pero la Bolsa no se queda demasiado atrás.

El Ibex con dividendos sube un 94% desde el cierre de 2022, el último en el que cerró con números rojos. Y sólo en lo que va de 2025, la subida ya está superando el avance del 10,99% del año pasado.

En niveles desconocidos, el índice se está beneficiando de la atractiva remuneración por dividendo de las compañías españolas y de la imponente subida que acumulan algunos de los grandes valores españoles en los últimos 10 años.

Desde el 30 de junio de 2015, empresas del Ibex 35 que ya cotizaban en ese momento como Fluidra, Rovi, Indra o Iberdrola acumulan subidas superiores al 300%.

Y otro amplio grupo en el que se encuentran Bankinter, ACS, Acciona, Aena y Ferrovial suman avances superiores al 200%.

En el mismo período, sólo dos compañías del selectivo (Grifols y Telefónica) presentan registros negativos.

Entre los grandes valores europos, también hay grandes subidas en el último decenio. Rheinmetall, Ferrari, Hermés, ASML y Adyen ganan más del 500% en un período en el que el índice acumula una revalorización del 56%. Sólo caen cinco valores en la década.

Potencial

La clave en Bolsa es seleccionar compañías que aúnen dividendos atractivos y potenciales de revalorización significativos. Tras el nuevo rally de este año, el consenso de los analistas de Bloomberg prevé que el Ibex 35 aún puede subir una media de alrededor del 6% desde los niveles actuales.

En el resto de grandes índices mundiales, muchos de los cuales han firmado máximos históricos en los últimos días a pesar de guerra comercial iniciada por la Casa Blanca y las dudas sobre el futuro de los tipos de interés en la zona euro y en Estados Unidos, el potencial es sensiblemente distinto.

En el caso de la Bolsa americana, los analistas creen que el S&P 500 ya ha agotado su recorrido, ya que en estos momentos se encuentra en torno a un 3% de sus estimaciones.

Por su parte, el Euro Stoxx 50, que agrupa a los mayores valores de la zona euro, podría subir cerca de un 3% hasta finales de 2025.

Dividendos de largo alcance para invertir con colchón en las Bolsas

La retribución al accionista supone un importante colchón para los inversores que quieren invertir en renta variable con red de seguridad. Ahora, los inversores pueden elegir entre un universo de 13 valores del Ibex 35 con rentabilidades por dividendo previstas para 2025 por encima del 5%. Cifras muy atractivas que superan con mucha claridad la de activos sin riesgo como las Letras del Tesoro o los depósitos, cuyos rendimientos están recogiendo el descenso paulatino de los tipos de interés.

El universo de elección para acertar es muy amplio. Según el informe Janus Henderson Global Dividend Index, las empresas cotizadas mundiales repartieron en 2024 un volumen récord de 1,75 billones de dólares (1,63 billones de euros) en dividendos. Y las previsiones apuntan a que este año se batirá dicha cifra, con un aumento del 5%, hasta los 1,83 billones de dólares (1,71 billones de euros). «La buena noticia para los inversores centrados en rentas es que los dividendos suelen mostrar más resiliencia que los beneficios a lo largo del ciclo económico. Esperamos que los dividendos alcancen un nuevo récord este año», explica Janus Henderson en su informe.

La retribución al accionista también se nutre de las millonarias recompras de acciones que realizan las empresas. Entre enero de 2022 y junio de este año se han amortizado títulos por valor de 47.338 millones, cuando en la década anterior el importe rondó los 32.000 millones, según los datos de Bolsas y Mercados Españoles (BME).

En una recompra, la empresa adquiere sus propias acciones en el mercado y distribuye a los accionistas el capital como alternativa al dividendo. Son atractivas para el inversor porque buscan el aumento del precio de la acción, mejorar el beneficio por acción, reducir la dilución de las acciones existentes y lograr una mayor eficiencia del uso del capital dela empresa.

Rendimiento máximo del 9,4% por alquiler

Comprar una vivienda para su alquiler posterior se ha convertido en una práctica habitual de miles de familias españolas que destinan su liquidez a invertir en inmuebles. Estos ingresos complementan la potencial subida del precio del inmueble y son decisivos a la hora de calcular la rentabilidad total. De los datos de Fotocasa al cierre del pasado mes de mayo se desprende que con esta modalidad se pueden conseguir rendimientos atractivos que se sitúan en una horquilla bastante amplia entre el 4,3% de Baleares y el 9,3% de Ávila. La provincia castellana encabeza un ránking en el que también despuntan (ver mapa adjunto) Toledo (9,3%); Zamora (8,8%); Valencia y Segovia (8,6%); Ciudad Real (8,5%); Huelva (8,2%) y Jaén (8%).

Por encima de la media, en el 7,6%, se sitúa uno de los grandes centros inmobiliarios del país, Barcelona. Por su parte, Madrid ofrece a quienes compran para arrendar la vivienda una rentabilidad más modesta del 5,4%. En esta situación, además de Baleares, por debajo del nivel del 5%, se situá otro gran mercado inmobiliario como el de Málaga, donde el rendimiento se queda en un modesto 4,6%.

Las localidades de playa se han convertido en uno de los segmentos más demandados. La rentabilidad bruta del alquiler en Adra (Almería) se situaba en junio en el 13,7%. Ninguna otra llega tan alto, aunque San Javier (Murcia) también alcanza el listón del 10%. La Línea de la Concepción (Cádiz); Mazarrón (Murcia); y Laredo (Cantabria), también superan la cota del 9%.

Hasta 22 municipios costeros ofrecen retornos por encima de la media del 6,5%. El 60% de los mismos se concentra en cuatro provincias.