«El hombre es el único animal que tropieza dos veces con la misma piedra». El dicho popular resuena en la cabeza de muchos españoles cuando se habla de la situación del mercado inmobiliario. Más aún, en un entorno donde los precios marcan máximos históricos y las operaciones de compraventa firmadas en el primer semestre se aproximan a los niveles de 2007, justo antes del estallido de la última burbuja inmobiliaria. En este contexto, muchos se preguntan si, como ocurrió entonces, la tensión residencial terminará por explotar y tumbar la imparable escalada de los precios de la vivienda.

La respuesta, al menos de momento, es negativa, aunque con matices. «El concepto de burbuja puede definirse de dos formas: cuando los precios de la vivienda no pueden explicarse con variables fundamentales como el crecimiento del PIB, la demografía o los tipos de interés; o cuando los compradores prevén que el precio futuro será muy alto sin justificación objetiva», explica a EXPANSIÓN José García Montalvo, catedrático de Economía de la Universidad Pompeu Fabra. En su opinión, ninguna de las dos opciones se da en el entorno actual, algo que comparten otros expertos que apuntan más bien a una crisis en la oferta de vivienda que podría agravarse si no se toman medidas realmente efectivas.

A pesar de ello, existen ciertos indicadores que advierten de la aparición de síntomas de colapso en el mercado inmobiliario español. En su último informe de estabilidad financiera, el Banco de España afirmó que «el precio medio de la vivienda en España se encontraba al final de 2024 algo por encima de su nivel de equilibrio de largo plazo».

Este desajuste podría estar agravándose este año, si al aumento de los precios se suma «el incipiente crecimiento del crédito hipotecario, una condición previa para el efecto burbuja», explica Germán Barrio, presidente de la firma de tasación inmobiliaria UVE Valoraciones.

Las últimas cifras de concesión de crédito publicadas por el Banco de España muestran un incremento del 24,2% interanual en la concesión de hipotecas durante el primer semestre del año, hasta 41.238 millones de euros, una de las cifras más elevadas desde 2008, el año del pinchazo de la burbuja inmobiliaria.

En paralelo, García Montalvo señala que «existe cierta sensación de FOMO (Fear of Missing Out, miedo a perderse el momento del mercado en inglés), donde la gente está comenzando a adelantar sus compras por temor a que los precios suban aún más en el futuro y no puedan comprar». Este miedo «está generando más transacciones y ejerce una mayor presión al alza sobre los precios, ya que los compradores no negocian descuentos».

Otro indicador preocupante es la diferencia entre la evolución de los precios de venta -con crecimientos a doble dígito en buena parte de España- y la marcha general de la economía. «Aunque aún no hay una separación muy grande, la brecha empieza a existir, por lo que podrían estarse dando los primeros pasos para que se cree una nueva burbuja«, afirma Germán Barrio.

No obstante, en caso de que realmente se estuviera generando una nueva burbuja, sus consecuencias serían mucho más limitadas que las que se vivieron a partir de 2008. En ello influyen cuestiones como que «actualmente hay mucho más capital propio invertido en las viviendas, con una deuda sobre el valor del inmueble de en torno al 70%, frente al 100% de antes. Algo que reduce la posibilidad de un shock tan fuerte como el de entonces», explica García Montalvo.

Otras voces aseguran que ninguno de estos indicadores implica por sí mismo la generación de una burbuja inmobiliaria. El economista y director del Máster Inmobiliario de la Universidad de Barcelona, Gonzalo Bernardos, recuerda que el nivel de crédito hipotecario concedido en la actualidad representa, en términos reales, «el 35% de lo que se concedió en 2006», por lo que descarta por completo una burbuja de características similares a las de entonces. Además, «aunque los inversores patrimoniales de las últimas décadas han sido sustituidos por inversores especulativos que compran, reforman y venden, esta actividad continúa representando una pequeña parte del mercado, alrededor del 5%«, explica.

En esta línea también se posiciona Miguel Ángel Gómez Huertas, presidente de la Asociación Madrileña de Empresas Inmobiliarias (Amadei), quien afirma que, si bien hace unos años podía haber más especuladores buscando beneficiarse del aumento de los precios, «ya no hay margen para hacerlo porque no hay inmuebles a precios asequibles que se puedan vender mucho más caros en poco tiempo».

Los precios seguirán al alza «por varios años»

Aunque la existencia de una burbuja de similares características a las de 2008 parece descartada, es una evidencia que el imparable ascenso de los precios en los últimos años está generando serias dificultades para acceder a una vivienda a buena parte de la población española.

Un problema que Bernardos atribuye, en primer lugar, al impacto de las políticas puestas en marcha por el Gobierno, «amenazando con imponer topes al alquiler» y desprotegiendo al propietario frente a los inquilinos. En su opinión, ello ha generado un clima de inseguridad jurídica que ha sacado muchos pisos del mercado del alquiler, «elevando sus precios a las nubes». Como resultado, «prácticamente en cualquier provincia de España sale más barato comprar una vivienda y pagar la cuota hipotecaria que pagar el arrendamiento, lo que ha conllevado un desplazamiento bárbaro de la demanda del mercado del alquiler al de la compraventa, elevando a su vez los precios», relata.

Esta cuestión es especialmente relevante en un contexto como el actual, con bajadas en los tipos de interés. «Las condiciones de este momento, en el que es fácil encontrar hipotecas a tipos fijos cercanas al 2%, son fundamentalmente diferentes a las de 2023. A los jóvenes les resulta mucho más rentable comprar que hace dos años, ya que lo que pagan por la cuota hipotecaria es hasta 300 euros menos de lo que les costaría alquilar un piso en las grandes ciudades».

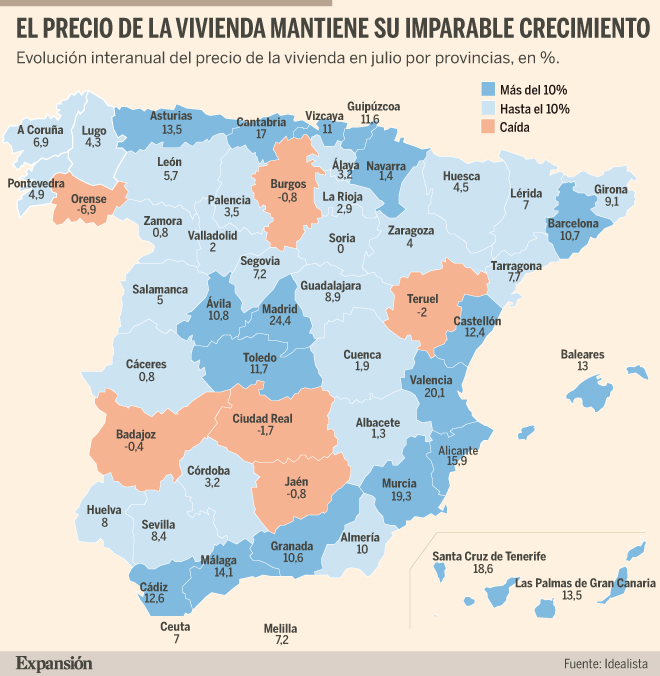

Al resultado de políticas como la Ley de Viviendaimpulsada por el Gobierno hace algo más de dos años se suma la falta de oferta de obra nueva en el mercado, un factor que estaría contribuyendo al encarecimiento de la vivienda usada, que en julio repuntó un 14,7% respecto al mismo mes del año pasado, según el portal inmobiliario idealista.

El problema puede entenderse mejor atendiendo a los últimos resultados de la Estadística de Transmisiones de Derechos de la Propiedad, publicados esta semana por el Instituto Nacional de Estadística (INE). Si bien las operaciones registradas entre enero y junio sumaron la cifra más alta para un primer semestre desde 2007, la proporción de firmas de vivienda usada sobre nueva fue mucho mayor que antes del estallido de la burbuja.

Entonces, fueron 176.813, por las 79.424 registradas en el primer semestre de este año, lo que ha supuesto pasar de una ratio entre la vivienda usada y la nueva de 1,44 en 2007 a 3,5. O, lo que es lo mismo, por cada vivienda nueva que se vendía hace 18 años, se firmaban 1,44 compraventas de vivienda de segunda mano, frente a las 3,5 actuales.

Las operaciones cerradas sobre obra nueva, no obstante, comienzan a repuntar en comparación a los últimos años. Una señal que aporta algo de esperanza, pero que «no parece resolver por sí misma los problemas subyacentes del mercado inmobiliario», apunta Gómez Huertas. Más aún, teniendo en cuenta que la cifra de viviendas necesarias para atender una demanda creciente por el aumento de los hogares unipersonales o la población extranjera queda lejos de las proyectadas. «Siendo optimistas», valora Gonzalo Bernardos, «se iniciarán alrededor de 170.000 viviendas al año -frente a las 127.500 licencias tramitadas en 2024-, de las cuales sólo se completarán unas 145.000 en el corto plazo debido al decalaje que existe en el sector».

El Banco de España advirtió en mayo de un déficit de unas 450.000 viviendas en el mercado, una cifra «muy inferior a la real» para el economista. Otros informes, como el publicado el año pasado por Funcas, cifran en 200.000 el número de inmuebles residenciales nuevos que hacen falta cada año para satisfacer la demanda residencial, en un entorno de «grandes dificultades para liberalizar el suelo para la construcción, con procesos que alargan el déficit de vivienda, a pesar de que la necesidad es urgente», valora Gómez Huertas.

Todo ello configura un marco propicio para que los precios de la vivienda sigan aumentando. Así, frente al segmento residencial de lujo, al que «no le queda demasiada subida», a las ubicaciones «para las clases medias y bajas les queda todavía un largo recorrido para bastantes años«, concluye Gonzalo Bernardos.

La construcción advierte de más subidas si no se agilizan los trámites

La construcción de las viviendas necesarias para solucionar la crisis de oferta que afronta el mercado inmobiliario no será posible si no se toman medidas de calado en el sector, como la agilización de los trámites necesarios para comenzar nuevas promociones.

Así lo asegura a EXPANSIÓN Pedro Fernández Alén, presidente de la Confederación Española de la Construcción (CNC), quien cifra en 130.000 la diferencia entre los hogares que se crean anualmente y las viviendas que se construyen para ellos. En su opinión, «la falta de seguridad jurídica y los retrasos en los trámites burocráticos están paralizando la construcción, lo que incrementa los costes para los promotores, que durante este tiempo tienen los solares vacíos», algo que más tarde «deben repercutir en el precio de venta».

Además de los trámites, que se están demorando más allá de los dos años frente a los seis meses que propone la patronal de la construcción, Fernández Alén advierte de que, «si no se liberaliza suelo para que se pueda construir mucho más, vamos a enfrentarnos a un problema mayor en el futuro».

Sobre la gestación de una nueva burbuja inmobiliaria, el presidente de la CNC es claro: frente a la situación de 2007, «ahora no hay quien la infle porque directamente no hay producción de vivienda nueva».

Además, los nuevos planes de construcción de vivienda pública anunciados por el Gobierno no servirán, en su opinión, para solucionar el incremento de los precios. «Siempre hay que cumplir con determinados requisitos que el principal colectivo demandante de vivienda no cumple, por lo que tendrá que enfrentarse a los precios del mercado«.

La demora en los tiempos de tramitación y las escasas liberalizaciones de suelo nuevo para construir vivienda se suman a otros problemas a los que se enfrenta el sector y que afectan directamente al futuro del mercado inmobiliario, como la escasez de trabajadores, lo que «va a provocar que se construya más lento» y, por ende, que el precio de la vivienda siga subiendo en toda España, concluye.