Invertir en Bolsa es para muchos sinónimo de pelotazo: si eres avispado en unos meses puedes duplicar tu dinero. Pero nada más lejos de la realidad, incluso en un año como el actual, que deja ganancias de más del 20% en numerosos índices. Conseguir una rentabilidad media anual no ya del 100% —que sería duplicar la inversión— sino de más del 10% es extremadamente difícil. Eso, sin descontar la inflación. Tan solo un puñado de gestores lo logra. Y en España, prácticamente ninguno.

Si esta es una mala noticia, aún hay otra peor. Las previsiones futuras de retornos de las acciones son cada vez menores. También en el caso de los mercados privados, tan en auge en la actualidad con el capital riesgo, la deuda privada o la inversión en infraestructuras. Los rendimientos del 25% anual son cosa de los 90. Ese nivel de rentabilidad ya solo aparece en el arriesgado universo de las criptomonedas.

Los datos hablan por sí solos. El mercado de acciones más rentable a lo largo de la historia ha sido la Bolsa de Estados Unidos. Aun así, su retorno medio anual desde 1965 ha sido del 9,9%. Y se trata de un índice. Si alguien quisiera invertir, ya sea directamente o a través de un fondo, tendría una serie de gastos y comisiones que minorarían ese rendimiento.

La London School of Economics realiza desde hace dos décadas un estudio de las rentabilidades de los activos financieros en el largo plazo, en colaboración con Credit Suisse (ahora UBS). Tomando bases de datos históricos han concluido que la evolución conjunta de los mercados bursátiles más antiguos —el de EE UU y el de Reino Unido— ha sido desde 1900 hasta finales de 2024 de un 9,7% anual. Descontando la inflación se queda en un 6,6%. Si se analiza el conjunto de las Bolsas mundiales, el rendimiento real (es decir, descontando la subida de precios) es del 5,3%.

Perspectivas

Las cifras son elocuentes. Y las previsiones a futuro están en esa línea. O incluso peor. JP Morgan, el mayor banco de Estados Unidos, también publica anualmente su informe sobre previsiones de rentabilidad de activos a largo plazo. Su estimación de rendimientos para la Bolsa europea en la próxima década es del 7,2% anual, del 7% en la Japón y del 6,8% en renta variable emergente. Las proyecciones son similares en otras firmas. O incluso más bajas. La gestora de Boston GMO espera una caída media anual de entre el 2,6% y el 5,2%, en términos reales, para las grandes compañías norteamericanas en los próximos siete años. Y un tenue avance de entre el 0,2% y el 2,5% para grandes cotizadas de otros países.

Peter van der Welle, responsable de soluciones multiactivo de la firma holandesa Robeco, explica en un informe que “en nuestro escenario base, los rendimientos para los próximos cinco años de los activos financieros van a ir bajando, esperando un retorno del 7,25% en Bolsas emergentes y un 6,5% en las acciones de países desarrollados”.

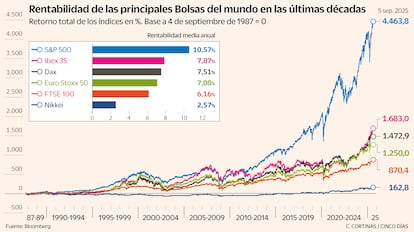

Si se pone el foco en la Bolsa de Wall Street, el mercado más boyante del planeta y ahora en máximos históricos, el histórico de rentabilidad resulta solo relativamente brillante. Cuando se analizan los retornos de los últimos 33 años, el índice S&P 500 con dividendos incluidos, que sintetiza la evolución de las mayores compañías de EE UU, es el único selectivo que supera el 10%. Levemente. Un 10,7% de retorno anual. El Ibex 35 con dividendos ha rentado un 0,3%, y el índice MSCI de países emergentes un 6,8%.

Luis Urquijo, director de inversiones de la gestora de fondos Lamuza (con 250 millones de euros bajo gestión) sabe lo difícil que es superar esa barrera del 10%. “Nuestra sicav, que creamos en 1999, ha tenido un rendimiento medio anual del 9,7% en estos 25 años, y podemos decir que somos los únicos gestores españoles que estamos en ese nivel de rentabilidad”, explica. Analizando un periodo más corto, de los últimos 10 años, ninguno de los grandes gestores españoles —los equipos de Cobas, Azvalor, Horos, Bestinver…— han logrado dar más del 10%, una vez que se descuentan las comisiones.

Los únicos vehículos de inversión que sí han conseguido retornos superiores son los fondos que invierten exclusivamente en tecnología. Es el caso del CaixaBank Comunicación Mundial (+17% anual en la última década) o el BBVA Megatendencias Tecnología (+15%). Ahora bien, se trata de apuestas por un sector específico, que conllevan mayor riesgo y han vivido episodios de fuerte volatilidad. De hecho, cuando se analizan periodos mucho más largos, estos fondos pierden todo su brillo. El de CaixaBank ha generado un retorno medio anual de solo un 7,7% desde 1997. Justo igual que el Ibex 35.

Activos alternativos

Durante años, una vía para conseguir mayores rendimientos que la Bolsa era invertir en fondos de capital riesgo, que invierten en compañías no cotizadas, deuda privada, infraestructuras o activos inmobiliarios. En los 90 y los primeros 2000, se podía ganar más de un 20% de retorno anual con estas estrategias. Eso sí, estos productos no estaban abiertos a pequeños inversores, puesto que son más sofisticados y requieren el mantenimiento de la inversión sin tocarla durante largos periodos, de entre siete y 10 años.

Sin embargo, esos niveles de rendimiento tampoco parece que se puedan sostener en el futuro. Luis Viceira, profesor de finanzas en Harvard y uno de los mayores expertos del mundo en asignación de activos, explica que las rentabilidades en estas inversiones alternativas “se van a ir reduciendo por la tendencia sistémica hacia unos tipos de interés más bajos, que hace que las operaciones apalancadas ya no sean tan atractivas, y por el progresivo encarecimiento de los mercados privados y la entrada de muchos actores compradores.”. A su juicio, pensar que se van a lograr rendimientos del 20% o el 25% como había antes “es poco realista”.

Viceira sabe bien de lo que habla. Ha asesorado a numerosos inversores institucionales en el diseño de carteras de inversión muy resistentes para el largo plazo. Entre otros, el fondo soberano de Noruega, el mayor del mundo. Este vehículo, que se nutre de los ingresos de la explotación de los hidrocarburos en suelo noruego, invierte la mayor parte de su cartera en acciones de todo el mundo. Y cuenta con los mejores asesores del planeta. Su rentabilidad media anual desde que se constituyó en 1998 (hasta junio de 2025) ha sido del 6,44%. También lejos del soñado 10%.

Estos límites a la rentabilidad de la Bolsa y de los activos alternativos chocan frontalmente con los anuncios de los centenares de supuestos expertos financieros que pueblan las redes sociales y que prometen “rentabilidades de doble dígito”, vendiendo supuestas recetas sencillas para invertir. Todos ellos viven de captar incautos que contratan sus cursos de inversión, y que operan en Bolsa a través de páginas webs de brókeres bursátiles que pagan a esos gurús financieros una comisión encubierta.

La Comisión Nacional del Mercado de Valores (CNMV) lleva años alertando contra estas prácticas y pidiendo a deportistas y famosos que no presten su imagen a este tipo de dudosas estrategias financieras.

Los reguladores de los mercados también han tratado de poner coto a la inversión a través de complejos derivados financieros, como los contratos por diferencias (CFD, en la jerga). Estos productos prometían al pequeño inversor la posibilidad de ganar mucho dinero en poco tiempo. La realidad es que el 86% de las cuentas de sus clientes acumulaban pérdidas, en algunos casos muy abultadas, lo que obligó a restringir la publicidad y acceso a los mismos por parte de inversores minoristas. Como las restricciones de entrada a los casinos para los ludópatas.