Bloomberg — Los inversores en bonos corporativos estadounidenses están ganando tanto dinero con el pago de sus intereses y reinvirtiéndolo tan rápidamente que las empresas no pueden seguir el ritmo de la demanda.

Las empresas de primer orden han vendido más de US$1 billón en bonos este año hasta agosto, según muestran los datos recopilados por Bloomberg. Sin embargo, los gestores de dinero han recibido incluso más que eso en pagos de intereses y principal, según BNP Paribas, la mayor parte de los cuales volverán a verter en el mercado.

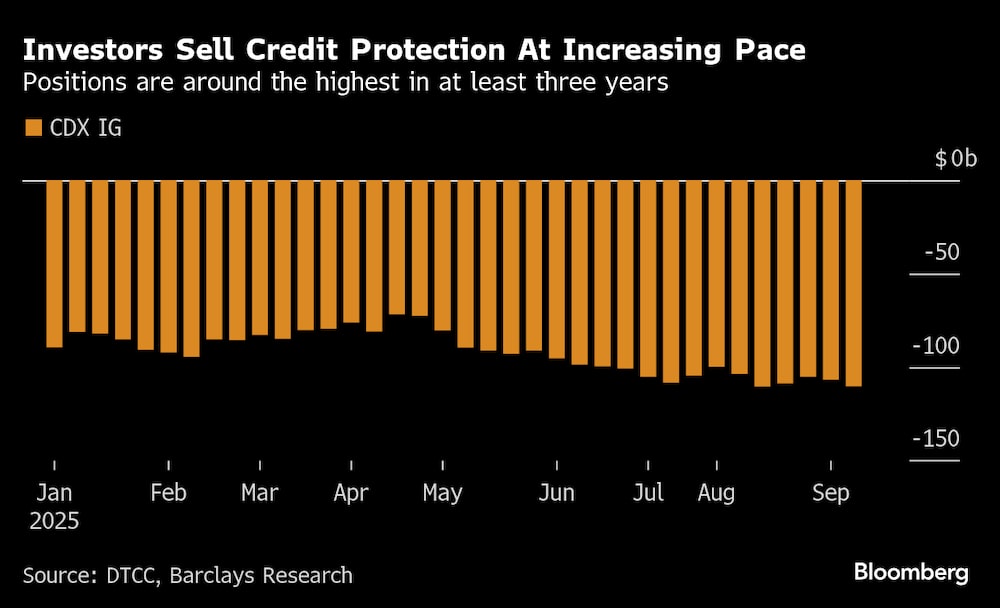

El banco calcula que los inversores tienen unos US$74.000 millones más en efectivo para reinvertir que bonos han vendido las empresas. Sin suficientes pagarés nuevos que comprar, los gestores de dinero están recurriendo al mercado de derivados de crédito para compensar la diferencia, ganando exposición a más de US$110.000 millones de deuda a través del principal índice norteamericano de swaps de incumplimiento crediticio de alta calificación, según datos de DTCC recopilados por Barclays Plc.

Se trata de la cifra más alta en al menos tres años.

“El dinero sigue entrando y hay que invertirlo”, afirma Travis King, responsable de empresas estadounidenses con grado de inversión de Voya Investment Management. Las valoraciones son tan elevadas ahora que muchos gestores de fondos no están asumiendo grandes riesgos en relación con sus índices de referencia, añadió.

Es probable que esos elevados pagos de cupones no duren mucho tiempo a medida que la Reserva Federal baje los tipos de interés, como hizo en la última semana, al tiempo que señaló dos reducciones más a finales de este año.

Pero por ahora, los gestores de dinero disponen de amplios fondos para invertir. Se espera que ganen US$465.000 millones con los cupones este año y US$517.000 millones, según estimaciones de JPMorgan Chase & Co. Ambos años serían los más altos desde al menos 2018, con más espacio para crecer en el futuro. Mientras que los tipos han sido altos sólo durante unos tres años, el vencimiento medio ponderado del mercado está más cerca de los 10 años, dijo JPMorgan.

La incesante demanda está contribuyendo a tirar de las primas de riesgo en el mercado secundario hasta mínimos de varias décadas. Los diferenciales de los bonos corporativos estadounidenses de alta calificación se redujeron el jueves a sólo 0,72 puntos porcentuales, los más bajos desde 1998, según los datos del índice Bloomberg.

Vender protección

Para ganar exposición a la deuda corporativa a través de derivados, los gestores monetarios suelen vender protección contra impago crediticio sobre índices, generando ingresos en el proceso. Para muchos inversores, la venta de protección contra impago crediticio es también una apuesta contra la volatilidad.

La estrategia se ha hecho más popular en los últimos meses, y la venta de posiciones en CDX -el principal índice de grado de inversión- ha aumentado cerca de un 29% con respecto a hace un año, según muestran los datos recopilados por Barclays.

Comprar y vender CDX “le ayuda a gestionar la beta global de su cartera”, afirma Steve Boothe, responsable de grado de inversión de T. Rowe Price.

Ver más: Vocero presidencial de Milei confirma encuentro bilateral con Trump en Nueva York este martes

Los derivados se están popularizando en parte porque las empresas se han mostrado reticentes a vender más deuda de la necesaria mientras los tipos de interés son elevados, sobre todo teniendo en cuenta que se espera que los tipos bajen en los próximos meses. Los rendimientos de la deuda de alta calidad, aunque han descendido recientemente, siguen estando alrededor de un punto porcentual por encima de su media de 10 años.

Las ventas de deuda para financiar adquisiciones, otra fuente de oferta neta positiva, también han sido moderadas este año. Apenas hay sequía de ventas de bonos, pero la demanda de los inversores es lo suficientemente fuerte como para que la oferta no siga el ritmo.

Algunos participantes en el mercado han estado canalizando su efectivo hacia las bolsas de oportunidades que sí ven en el mercado primario. La mayoría de los inversores siguen prefiriendo ganar exposición a través de bonos al contado, pero no les ha quedado más remedio que ponerlo a trabajar fuera de ellos, lo que hace que el CDX parezca una alternativa líquida adecuada.

Resumen de la semana

- Goldman Sachs Group Inc. se está poniendo en contacto con inversores en préstamos para calibrar el interés inicial por una oferta de deuda muy esperada para ayudar a financiar la adquisición por parte de Thoma Bravo del proveedor de software de recursos humanos Dayforce Inc.

- Capgemini SE atrajo más de 17.400 millones de euros (US$20.600) de ofertas de inversores para una oferta de bonos de 4.000 millones de euros, la mayor operación del mercado primario europeo, en su regreso a la emisión por primera vez en más de cinco años.

- Apollo Global Management Inc. se dispone a utilizar una estructura poco habitual para captar 10.000 millones de dólares de las aseguradoras, utilizando una sociedad instrumental con el fin de vender deuda de alta calificación contra participaciones en una serie de sus fondos de crédito. Es la última ilustración de los crecientes vínculos entre el capital privado y los proveedores de rentas vitalicias.

- Hang Seng Bank Ltd. está tratando de vender una cartera de préstamos respaldados por propiedades por valor de al menos 1.000 millones de dólares, en su intento de deshacerse de la deuda incobrable que se ha acumulado durante el desplome del sector inmobiliario comercial de la ciudad.

Ver más: Acuerdo con TikTok da a estadounidenses seis de los siete puestos en el consejo, dice Leavitt

- International Distribution Services Ltd., que opera el servicio postal británico Royal Mail, planea captar dos bonos en euros de referencia en su primera venta de deuda desde que fue comprada por el multimillonario checo Daniel Kretinsky.

- Anthology Inc. está sentando las bases para una posible quiebra según el Capítulo 11, en la que algunos prestamistas garantizados tomarían el control del atribulado proveedor de software educativo.

En movimiento

- Octagon Credit Investors contrató a Michael Ahrens para unirse a su nuevo negocio de crédito privado dirigido por Sean Sullivan. Ahrens se incorporará a Octagon como director la próxima semana tras casi 14 años en Antares Capital.

- Carlyle Group Inc. realizó dos contrataciones senior en un esfuerzo por impulsar su negocio de préstamos directos: Michael Meagher, que se incorporará como socio y jefe de originación de préstamos directos, y JP Seminario, que se incorpora como director gerente.

- Oppenheimer Europe contrató a seis banqueros de Stifel para reforzar su negocio de alto rendimiento y crédito en dificultades en Londres, entre ellos Mike Paget, Michael Levy y Marc Magliana.

- KKR Capital Markets contrató a Jeffrey Canfora como director de mercados de capital de deuda estadounidense. Pasó una década en RBC Capital Markets, más recientemente como director.

- Corinthia Global Management contrató a Craig Shirey como director gerente centrado en préstamos directos globales. Shirey trabaja en la oficina de Nueva York. Anteriormente trabajó en Ares Management Corp. como socio centrado en los préstamos directos estadounidenses.

- MUFG Bank contrató a Michael Elizondo como vicepresidente del grupo de préstamos directos. Anteriormente trabajó en Antares Capital, más recientemente como vicepresidente.

Ver más: Luigi Mangione pide la anulación de la pena de muerte y de los cargos en EE.UU.

- Colm Rainey se incorporó a Credit Agricole CIB como responsable de DCM corporativo en el Reino Unido. Rainey dejó Citi tras casi 18 años en octubre de 2024, donde ocupó los cargos de director gerente y codirector de DCM corporativo europeo, y jefe de DCM corporativo y FIG para el Reino Unido e Irlanda.

- Mizuho Financial Group Inc. ha nombrado a Waqaas Lone nuevo responsable de cobertura de patrocinadores y financiación apalancada en EMEA, tras la marcha de Matt Naber. Anteriormente, Lone era el responsable de mercados de capitales de financiación apalancada de Mizuho.