La Junta Directiva del Real Madrid presentó el domingo 23 de noviembre a sus socios representantes las cuentas de la temporada 2024/2025 durante su Asamblea General Ordinaria.

En la temporada pasada, el club blanco alcanzó un volumen de negocio récord impulsado por el nuevo estadio Santiago Bernabéu. Sin embargo, las cuentas también muestran el creciente riesgo financiero en que incurre el club al alcanzar una deuda financiera sin precedentes.

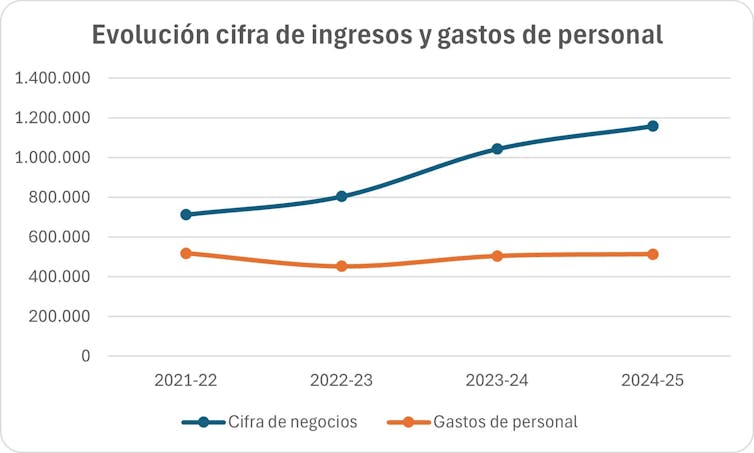

El dato más contundente es el volumen de ingresos. La cifra de negocios del club ascendió a casi 1 200 millones de euros, consolidando el crecimiento de los últimos años. Este crecimiento se explica, en parte, por la remodelación del estadio pues la temporada 2024/2025 ha sido la primera en la que ha estado completamente operativo tras las obras realizadas.

Costes de plantilla controlados

El gasto de personal está por debajo del 50 % de los ingresos (un 44 %) cuando cuatro temporadas atrás se situaba en el 73 %. Este nivel está muy por debajo del umbral máximo del 70 % que imponen las reglas de control económico de la UEFA y LaLiga.

Ingresos y gastos de personal.

Read more:

¿Generará Mbappé suficientes ingresos como para pagar su sueldo?

Beneficios mejorados

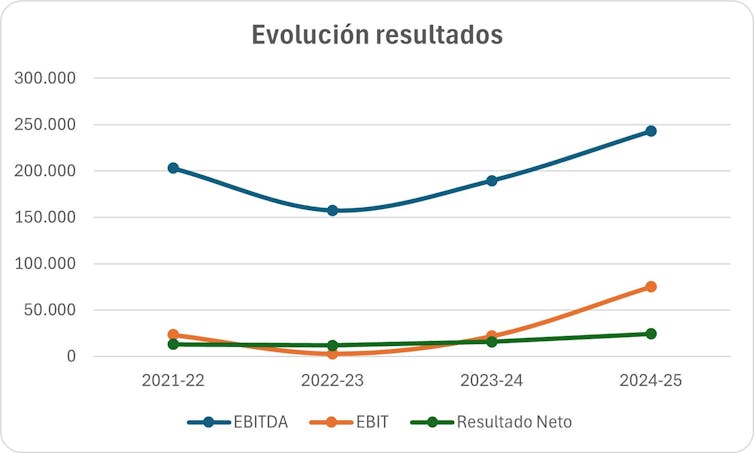

La buena evolución de los ingresos y gastos ha llevado al club a conseguir un beneficio operativo bruto (EBITDA) de más de 240 millones de euros y un beneficio operativo neto de 75 millones de euros. Esto es un crecimiento de casi el 250 % respecto al año anterior, cuando fue de 21 millones de euros.

El beneficio operativo bruto muestra, básicamente, la capacidad inicial que una empresa tiene para generar caja con sus actividades. El EBITDA es lo que le queda al club tras deducir de todos sus ingresos (por derechos televisivos, venta de entradas, ingresos comerciales y por la gestión del estadio) los costes directos e indirectos (como salarios, servicios, mantenimiento, equipaciones, material de oficina, etc.), pero antes del pago de impuestos, intereses de deuda, depreciaciones y amortizaciones.

Estos resultados muestran cómo se va notando el efecto positivo de la actividad del nuevo Bernabéu, aunque todavía no esté funcionando a plena capacidad.

Resultados.

La deuda: el gran riesgo a futuro

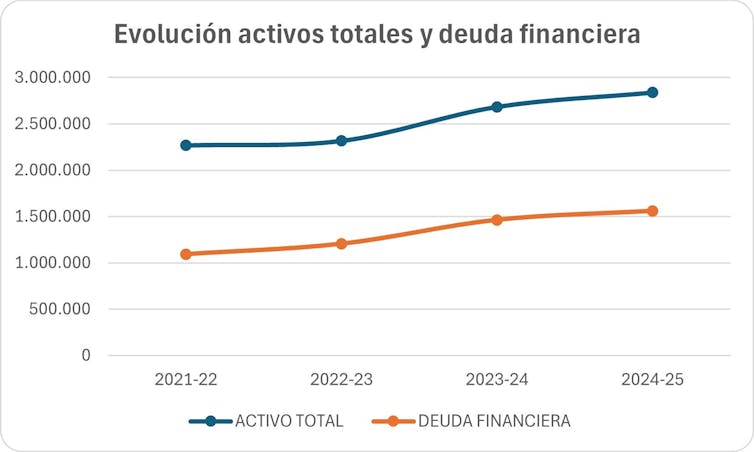

El Madrid tiene una deuda de casi 1 600 millones de euros por la remodelación de su estadio. Esto, unido a otros importes pendientes de pago, ha elevado la deuda total del club por encima de los 2 200 millones de euros, que equivalen a casi un 80 % del total de sus activos.

En paralelo, tiene un total de 542 millones de euros en cuentas por cobrar (dinero que le deben entidades externas por la venta a crédito de productos o servicios, como por ejemplo importes pendientes de cobro por derechos de retransmisión, patrocinios, o por traspaso de jugadores) y en tesorería (la liquidez que necesita para asumir sus operaciones mensuales de pagos por facturas, salarios, intereses, impuestos, etc.).

El pago de intereses ha subido hasta 44 millones de euros. Este aumento era previsible porque, terminadas las obras principales del estadio, el club dejó de capitalizar intereses (en las cuentas presentadas durante las obras no los registró como gastos sino que los añadió al coste total del nuevo estadio) y empezó a apuntar en su contabilidad el gasto por los intereses de la deuda y la amortización del estadio (reflejando la depreciación de su valor durante el periodo 2024/2025).

Activos totales y deuda financiera.

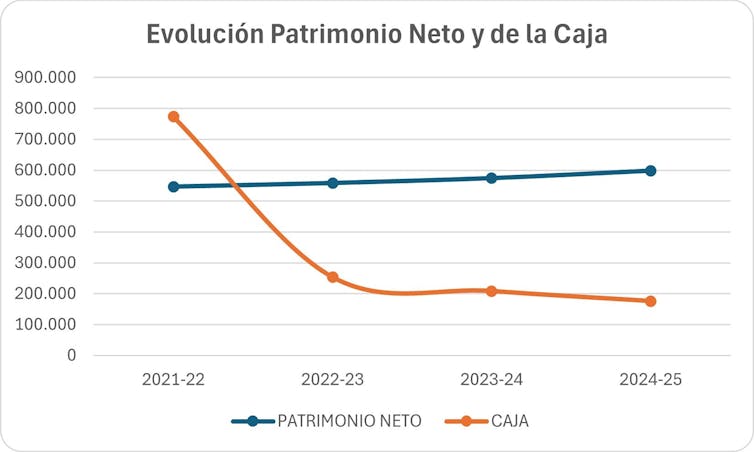

Tras restar los gastos financieros y los impuestos, el club cerró la temporada con un beneficio neto de 24 millones de euros, con lo que duplica el beneficio que tuvo hace cuatro temporadas. Este resultado ha permitido al club aumentar su patrimonio neto hasta casi 600 millones de euros.

Sin embargo, el fondo de maniobra (el indicador financiero que muestra la capacidad de una empresa para cumplir con sus pagos y obligaciones a corto plazo) y la tesorería se han reducido como consecuencia de que, en las temporadas anteriores, el club tenía la liquidez de los préstamos aún sin utilizar para los pagos de las obras.

El fondo de maniobra ha sido negativo en casi 360 millones de euros y el dinero en la caja se redujo hasta los 176 millones de euros a 30 de junio de 2025.

Patrimonio Neto y Caja.

Rentabilidad y endeudamiento

Para acabar el análisis de estas cuentas anuales es necesario explicar algunas ratios que se usan para examinar a las empresas:

-

La deuda financiera sobre el resultado operativo bruto (deuda/EBITDA) del Real Madrid alcanza las 6,4 veces. Aunque es elevada, se ha reducido desde 7,7 veces la temporada anterior. Esta ratio mide la capacidad del club para pagar su deuda y esa cifra implica que necesitaría durante de seis años todo su resultado operativo bruto para liquidar dicha deuda.

-

La rentabilidad sobre ventas (ROS) ha subido hasta el 6,5 %, casi el doble que la que tenía hace cuatro temporadas. El ROS mide qué porcentaje de los ingresos por ventas se convierte en beneficio y muestra su eficiencia para generar ganancias a partir de su actividad. Esto significa que el Real Madrid en esta temporada ha sido capaz de generar un resultado operativo neto (antes de intereses e impuestos, como hemos visto anteriormente) de 6,5 euros por cada 100 euros de ventas realizadas.

-

La rentabilidad financiera (ROE) ha subido hasta el 4 %, pero aún se encuentra por debajo de la de la temporada 2021/2022. El ROE, que mide la rentabilidad obtenida con el dinero de los accionistas, se calcula dividiendo el beneficio neto entre los fondos propios (capital social, reservas y beneficios retenidos). Este indicador muestra cuánto beneficio obtiene el club por cada euro invertido por los socios y permite valorar si la entidad está aprovechando bien esos recursos.

En conjunto, estos indicadores muestran que el primer año completo del nuevo Bernabéu ha permitido al Real Madrid compensar, al menos en parte, el riesgo asumido con la deuda necesaria para financiar la obra. El fuerte aumento de los ingresos y el control del gasto han mejorado la rentabilidad del club. El desafío ahora es mantener esta tendencia para asegurar la estabilidad económica en las próximas temporadas, en un contexto competitivo cada vez más exigente.

Presupuesto y estrategia a futuro

Para la temporada 2025/2026 el club ha presupuestado unos ingresos cercanos a los 1 250 millones de euros y un beneficio neto de 10 millones de euros (14 millones menos que en 2024/2025). Esta reducción se debe, entre otras variaciones de gastos, al incremento de los gastos financieros hasta casi 50 millones de euros.

La estrategia del Real Madrid pasa por financiar sus cuentas con deuda a largo plazo, confiando en que el crecimiento operativo del nuevo Bernabéu permita sostener este modelo de financiación.

El Real Madrid prevé continuar explotando los nuevos negocios del estadio (conciertos y festivales de música, eventos especiales como el reciente partido de la NFL, etc.) que todavía no están a pleno rendimiento.

Dos factores a considerar

El Real Madrid ha apostado por una estrategia basada en un ambicioso plan de inversión financiado con deuda a largo plazo, con la confianza de que el crecimiento operativo del nuevo Bernabéu sostenga este modelo de crecimiento.

Por otra parte, el contexto del fútbol europeo es cada vez más exigente. Por ejemplo, la Premier League duplica los ingresos de LaLiga, y sus grandes clubes cuentan con el respaldo financiero adicional de inversores internacionales.

Estas dos cuestiones plantean una duda clave: ¿bastará el plan actual para mantener el liderazgo deportivo y económico del Madrid o deberá explorar nuevas vías de financiación que podrían transformar su propia estructura?

Read more:

¿Necesita el Real Madrid cambiar su modelo de propiedad?