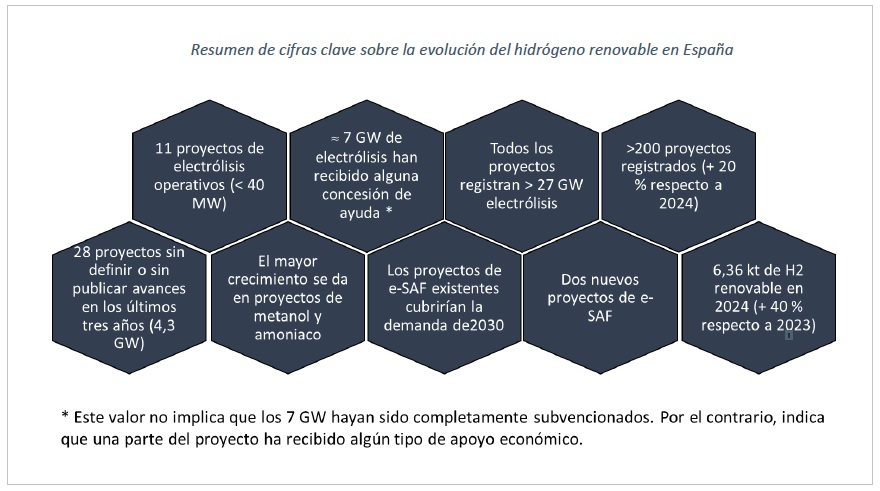

La Universidad Pontificia Comillas acaba de presentar su último Informe Anual de Estudios sobre el Hidrógeno, un documento que radiografía el estado del H2 en España y Europa. Esta cuarta edición del Informe incorpora por primera vez el análisis del hidrógeno hipocarbónico (hidrógeno no verde) y sus derivados. El documento analiza los «factores de éxito» para el despliegue del hidrógeno renovable en España, revisa «los avances regulatorios y sus implicaciones» para los proyectos en curso y aborda las «perspectivas del comercio internacional de hidrógeno a medio y largo plazo». El «resultado-dato» clave del Informe de la Cátedra de Estudios sobre el Hidrógeno es que España se mantiene como uno de los países con mayor número de iniciativas «anunciadas» (más de 200, que suman 27.000 megavatios de electrólisis), si bien los autores del estudio reconocen que ahora mismo hay solo 11 proyectos operativos (33 megavatios, MW). En todo caso, «la primera ola de despliegue se espera -dicen- entre 2026 y 2029». Eso sí, esa «ola» la van a surfear los promotores gracias a las subvenciones, y acto seguido van a tener en todo caso que lidiar con dos retos que suenan a burbuja: una «demanda insuficiente», explicitada en la «ausencia de contratos vinculantes»; y la falta de señales de precio claras, que estaría ahuyentando a clientes (que no saben cuánto les va a costar ese insumo), a bancos (reticentes a todo lo que huela a incertidumbre) y, por ende, a inversores.

«La primera ola de despliegue se espera entre 2026 y 2029, apoyada por el PERTE ERHA, fondos europeos y subastas del Banco Europeo del Hidrógeno». Cátedra de Estudios sobre el Hidrógeno de la Universidad Pontificia Comillas. Informe 2024-2025

* Proyecto Estratégico para la Recuperación y Transformación Económica (perte) de Energías Renovables, Hidrógeno Renovable y Almacenamiento (ERHA)

Estos son los tres desafíos clave que advierten los autores

Por una parte, la susodicha demanda insuficiente «y la ausencia de contratos vinculantes, que limita la viabilidad financiera»; por otra, la necesidad de completar el desarrollo del marco regulatorio, especialmente en la transposición de la Directiva RED [renewable energy directive] III; y, por fin, la antes mencionada falta de señales de precio claras, señales que son necesarias -señalan los autores- para lograr que los proyectos sean bancables y cerrar acuerdos a largo plazo.

El informe analiza por otro lado cómo el uso de electricidad de red puede ampliar las horas de operación de las plantas electrolíticas, aunque parte de la producción se clasificaría como hidrógeno bajo en carbono (porque no toda la electricidad que suministra la red es renovable). Los autores del estudio destacan en todo caso la «tendencia hacia proyectos integrados en territorios con alta concentración de renovables e industria, como Aragón, Castilla-La Mancha y Andalucía».

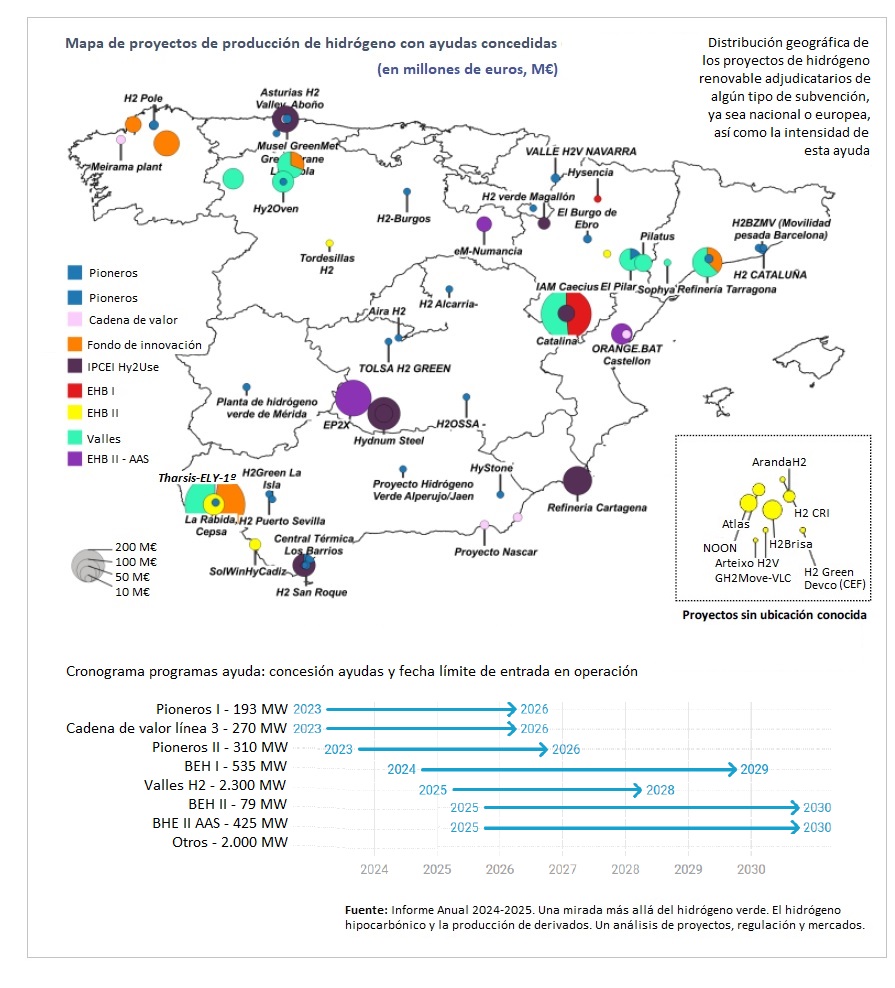

Proyectos ubicados en España a los que se ha concedido algún tipo de ayuda en convocatorias europeas y/o nacionales

Las iniciativas nacionales representan más de tres gigavatios (3 GW) de capacidad de electrólisis, «con entrada en operación prevista entre 2026 y 2028», según las cuentas del Informe. A ellos, la Cátedra suma los proyectos adjudicatarios de la primera y segunda subasta del European Hydrogen Bank (EHB), «que deberían comenzar a operar en 2029». En el caso de la segunda subasta, los proyectos, que están «aún pendientes de aceptación por parte de los candidatos invitados desde la lista de reserva», disponen de un plazo máximo de cinco años para entrar en operación.

Con estas cifras, la capacidad de electrólisis operativa en 2030 -concluye el Informe- alcanzaría al menos los 4,85 gigavatios. «A este volumen habría que añadir aproximadamente 0,5 GW procedentes de los proyectos IPCEI [Proyecto Importante de Interés Común Europeo], cerca de 0,8 GW de los proyectos financiados por Innovation Fund, y los 900 MW correspondientes a la primera fase del proyecto Hydum Steel». Todo ello sumaría siete gigavatios (7 GW).

Respecto de la demanda, la Cátedra del Hidrógeno de Comillas cita en su Informe el estudio BNEF 2025 new Energy Outlook, que establece que «la demanda de hidrógeno en el Escenario de Cero Emisiones Netas (NZS) alcanza 390 millones de toneladas para 2050, casi una cuarta parte menos que en la proyección de BNEF anterior».

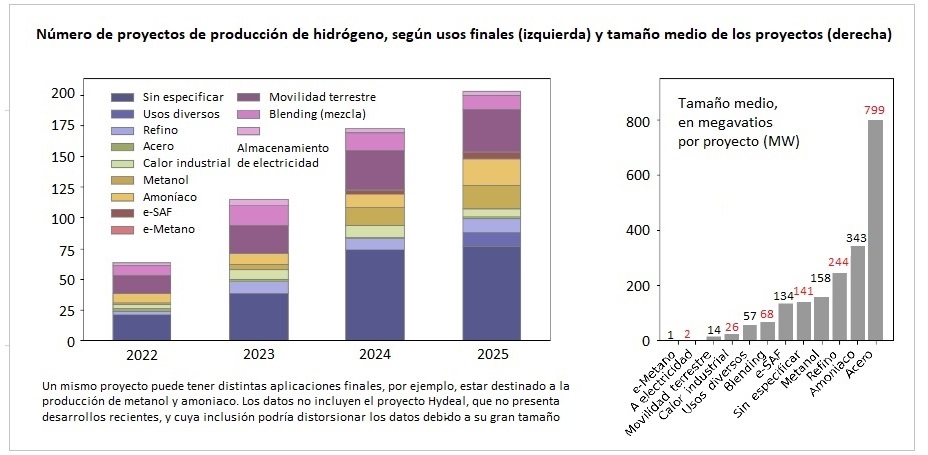

Otro apunte recogido en el Informe es que «la mayoría de los contratos en firme para la compra de hidrógeno firmados en los últimos 5 años, se destinaron a fabricar productos derivados, en vez de usar el hidrógeno directamente como producto final».

En particular -concretan desde la Cátedra-, un tercio de estos acuerdos se enfoca en el «amoníaco usado en la producción de fertilizantes» y otro tercio en la «fabricación de combustibles derivados del hidrógeno, como el amoníaco, metanol o queroseno sintético».

Los codirectores de la cátedra, los profesores e investigadores Isabel Figuerola-Ferretti y Rafael Cossent de la Facultad de Ciencias Económicas y Empresariales (Comillas Icade) y la Escuela Técnica Superior de Ingeniería (Comillas ICAI), respectivamente, han sido los encargados de presentar las conclusiones del informe: “la disponibilidad de datos fiables y organizados -han señalado- es el primer paso para la toma de decisiones en un contexto marcado por la transición energética”.

Conclusiones

Los autores del informe advierten, en el capítulo de Conclusiones, que «persiste un desfase estructural entre los objetivos políticos y la capacidad real de despliegue». Esa advertencia la ejemplifican de manera muy nítida con el binomio oferta-demanda: «la oferta -sostiene el informe- crece más rápido que la demanda, que sigue limitada por costes elevados, señales regulatorias incompletas y escasez de contratos firmes». El resultado de todo ello es uno muy concreto: «en ausencia de un mercado líquido, los precios continúan basados en modelos de coste nivelado y referencias contractuales heterogéneas, lo cual reduce la bancabilidad y ralentiza nuevas inversiones».

Eso, en lo que se refiere a la realidad. En lo que se refiere al «mercado de acciones», la situación es igualmente preocupante. «Las cotizaciones bursátiles de once empresas del sector -alertan los autores del informe- reflejan expectativas decrecientes: la mayoría muestra caídas sostenidas y ratios de riesgo-retorno desfavorables, señalando que los mercados financieros han internalizado la incertidumbre tecnológica, regulatoria y comercial que afecta al hidrógeno limpio».

En conjunto -resume el Informe-, la expansión del sector dependerá de los siguientes factores: (1) la convergencia de «señales de demanda creíbles»; los marcos regulatorios «estables»; (3) los mecanismos de precio «transparentes»; y (4) proyectos con modelos de negocio «capaces de generar retorno real y sostenido».

Los autores concluyen con un «análisis de sentimiento», que muestra un «interés estable» por el hidrógeno en Norteamérica y Asia, que contrasta fuertemente con «un descenso marcado del interés por el hidrógeno en España y Europa desde finales de 2022».

«El informe también evidencia, a través del análisis de texto y del comportamiento bursátil, que la revisión a la baja de las expectativas sobre el éxito del hidrógeno como nuevo vector energético se ha producido en Europa, especialmente en España». Cátedra de Estudios sobre el Hidrógeno. Informe 2024-2025

Firman el informe, por orden alfabético, Ayelén Angulo, Athanasios Boutsis, Rafael Cossent, Isabel Catalina Figuerola-Ferretti, Francisco Javier Sanz y Santiago Serna.

La obra en cuestión lleva por título el siguiente: Informe Anual 2024-2025. Una mirada más allá del hidrógeno verde. El hidrógeno hipocarbónico y la producción de derivados. Un análisis de proyectos, regulación y mercados.