Los mercados empiezan a reflejar el nerviosismo a medida que se acerca la fecha límite del 1 de agosto para que Estados Unidos y la Unión Europea alcancen un acuerdo comercial que evite una guerra arancelaria. Aunque durante buena parte de la sesión de este viernes las Bolsas europeas se tiñeron de rojo, el tono ha girado a mixto después de que Donald Trump haya señalado que hay “un 50% de posibilidades” de llegar a un acuerdo con la UE. Wall Street, mientras, sigue revalidando sus máximos.

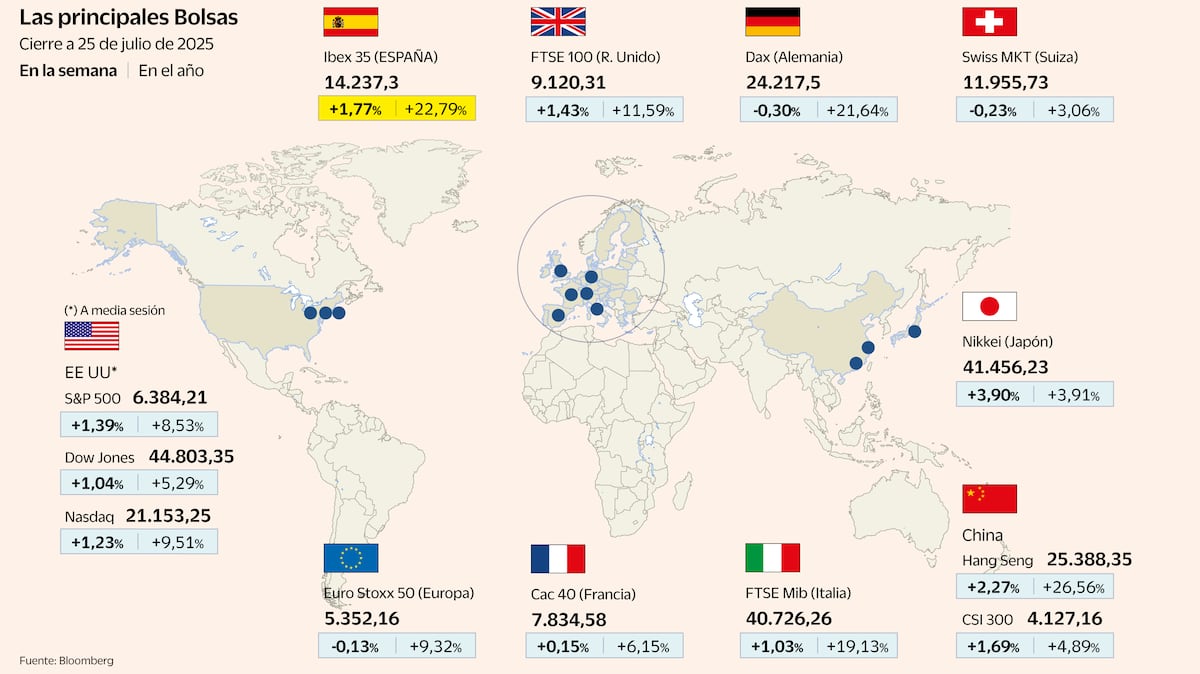

El Ibex 35 ha cerrado con un recorte del 0,13%, aunque conserva el nivel de los 14.200 puntos, que llegó a perder por momentos durante la jornada. En el balance semanal, el selectivo español se anota un alza del 1,77%. Entre los valores más destacados, Acciona lidera las subidas con un 7,35% en las cinco últimas sesiones, seguida de Bankinter (+7,28%) tras sus resultados históricos, y CaixaBank (+5,42%). En el lado opuesto, Indra ha caído un 4,84%, Acerinox un 3,8% y Redeia un 3,14%. Además, Inditex se ha convertido esta semana en el valor más bajista del Ibex en lo que va de año (-12,59%).

En el resto de Europa, las Bolsas han cerrado en signo dispar, pero con avances semanales que las mantienen cerca de máximos. El Dax alemán ha cedido un 0,32% este viernes (con un descenso del 0,3% en la semana), mientras que el Ftse 100 de Londres ha perdido un 0,2%, pero acumula un avance del 1,43%. En positivo, el Cac de París ha sumado un 0,2% (0,15% semanal), y el Mib de Milán ha ganado un 0,31% (1,03% en la semana). El sector de automoción ha sido el más castigado: Valeo ha perdido un 5,3%, tras desplomarse hasta un 14%, después de recortar previsiones, mientras Puma se ha dejado un 16% tras decepcionar con sus resultados y rebajar sus previsiones anuales.

La tensión sigue centrada en el posible aumento de los aranceles que Washington podría aplicar al aluminio y al acero europeos —este domingo Trump se reunirá con la presidenta de la Comisión Europea, Ursula Von der Leyen—, que pasarían del 30% al 50% si no hay acuerdo. Medios estadounidenses señalan que se está negociando una tasa del 15%, en línea con el pacto alcanzado con Japón, aunque no se descartan medidas más agresivas si fracasan las conversaciones. La administración Trump ya ha llegado a acuerdos con Japón y Filipinas, pero aún no ha cerrado un pacto con Canadá, México y la Unión Europea y la fecha límite del 1 de agosto sigue acercándose. “Tenemos un 50% de posibilidades, quizás menos, pero un 50% de posibilidades de llegar a un acuerdo con la UE”, dijo Trump este viernes a los periodistas.

Estas tensiones comerciales influyen directamente en la hoja de ruta de los bancos centrales. Según Link Securities, el Banco Central Europeo (BCE) se ha alineado con la Reserva Federal al adoptar una postura de “esperar y ver” hasta conocer el desenlace de las conversaciones y su efecto sobre el crecimiento y la inflación. “Este mensaje ha llevado a muchos inversores a rebajar sus expectativas de nuevos recortes de tipos —ahora solo se prevé una bajada adicional en lo que queda de ejercicio—”, explican. Ulrike Kastens, economista senior de DWS, coincide en que “el conflicto comercial determina el rumbo de la política monetaria”. Según la experta, “el BCE mantiene una actitud expectante y decidirá reunión a reunión, sin comprometerse con una trayectoria específica mientras persista este entorno de incertidumbre elevada”.

Mientras tanto, en Wall Street, se mantiene el optimismo inversor pese a las dudas comerciales y una batería de datos macroeconómicos y resultados empresariales dispares. El jueves se publicaron unos malos datos de venta de viviendas, que pueden reflejar una contención de los hogares ante el clima de incertidumbre. No obstante, tanto el S&P 500 como el Nasdaq han vuelto a marcar cotas históricas tas avanzar un 0,4% y un 0,24%, respectivamente. En la semana se apuntan más de un 1%. La próxima semana será clave para los mercados estadounidenses: la Reserva Federal celebrará su reunión de política monetaria, se publicarán los datos de empleo en Estados Unidos y presentarán resultados compañías tecnológicas de primer orden como Amazon, Apple, Meta y Microsoft.

“Podría ser más conveniente para la Fed —y para su próximo presidente— que Jerome Powell retome el camino de los recortes de tipos a finales de este año, lo que permitiría a su sucesor continuar con esa política, en lugar de asumir el cargo teniendo que aplicar recortes más drásticos para corregir lo que se percibiría como una falta de flexibilidad por parte de Powell durante los últimos 12 meses», valora Mark Dowding director de inversiones de RBC BlueBay Asset Management.

Desde Ebury, por su parte, apuntan que la postura de Lagarde ha reforzado al euro. “La decisión del BCE de mantener los tipos se justifica tanto por la magnitud de las últimas bajadas como por el aumento de la incertidumbre, lo que ha hecho que el mercado ya no descuente completamente otra bajada, ni este año ni el próximo”, destacan.

En Asia, las Bolsas también han sufrido retrocesos, con los inversores recogiendo beneficios tras los recientes máximos. El Nikkei de Tokio ha bajado un 0,84% desde su nivel más alto en un año, en un contexto de creciente presión sobre el Banco de Japón. El índice básico de precios al consumidor de Tokio subió un 2,9% interanual en julio, complicando la estrategia del gobernador Kazuo Ueda, que sigue lidiando con la tensión entre controlar la inflación y la presión política sobre el primer ministro japonés, debilitado tras la derrota electoral del pasado fin de semana.

En China, el Hang Seng de Hong Kong pierde un 1% (aunque se apunta un 2,27% en la semana) y el índice de Shanghái cae un 0,33% (-1,65% en la semana). Según publicó este viernes el Wall Street Journal, el presidente de EE UU, Donald Trump, estaría centrando su estrategia en cerrar un acuerdo económico con China que permita ampliar el acceso de las empresas estadounidenses a ese mercado. Un movimiento que apunta tanto al frente exterior como a la agenda interna de cara al próximo ciclo electoral.

En el mercado de divisas, el euro cede ligeramente (-0,11%) hasta los 1,1736 dólares, mientras que en el mercado de deuda, el bono español a 10 años eleva su rentabilidad al 3,257%, dos puntos básicos más. En las materias primas, el petróleo Brent, referencia en Europa, retrocede un 0,87% hasta los 68,5 dólares por barril, y el oro cae un 1,2%, aunque se mantiene en el entorno de los 3.300 dólares por onza.

Bolsas – Divisas – Deuda – Tipos de interés – Materias primas