Inmersos en la opa, los dos bancos sobrepasan en Bolsa el precio objetivo medio de los analistas, más cautos con BBVA a la espera de que decida si sube el precio de la oferta.

La opa de BBVA sobre Banco Sabadell alcanza el ecuador del mes de agosto llena de suspense. La gran incógnita es hasta qué punto esta dispuesto a subir la oferta el potencial comprador para sacar adelante la operación. De la decisión final, que no será inmediata, dependerá el futuro en Bolsa de las acciones de dos bancos, que en 2025 suben a velocidades distintas.

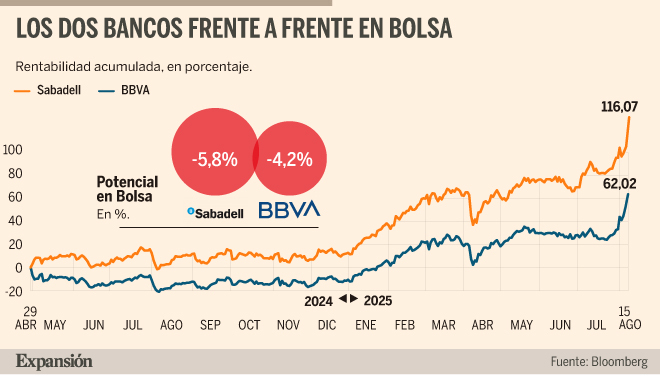

En lo que va de año, Sabadell acumula una ganancia del 83,54%, mientras que BBVA avanza el 74,35%. Y si se pone la mirada en el lejano mes de abril de 2024, cuando el banco presidido por Carlos Torres afloró su interés por el presidido por Josep Oliu, las diferencias son muy superiores. Sabadell se ha revalorizado un 116,07% y BBVA es con diferencia el banco español cotizado que menos avanza: un 62,02%.

No obstante, para BBVA ha habido un antes y un después en Bolsa desde que el 31 de julio presentó los resultados del primer semestre del año. A las cuentas, que superaron ampliamente las estimaciones de los analistas, se sumó el anuncio de un reparto de 36.000 millones de euros entre dividendos y recompras de títulos hasta 2028.

Pero la presentación dejó una declaración estelar del consejero delegado de BBVA, Onur Genç, asegurando: «Si la opa de Sabadell no sale adelante, no pasa nada». La respuesta de la cotización a este cóctel de noticias fue explosiva: una subida del 18,4% en ocho sesiones, hasta nuevos máximos históricos de 16,06 euros por acción.

La racha se rompió el pasado martes, cuando el mercado recogió con una caída del 1,87% el anuncio de la jornada anterior, con el mercado ya cerrado, de que BBVA sigue adelante con la opa, justo unos días después de reconocer mayores riesgos tras las condiciones del Gobierno, la venta de la filial británica TSB por parte de Sabadell y el macrodividendo de 2.500 millones. Desde entonces, BBVA -el jueves se conoció que ha recurrido el veto del Gobierno a la fusión- sube un 2,62% en Bolsa y Sabadell, un 3,27%.

«Esperamos que BBVA lance la oferta a principios de septiembre, para lo cual probablemente tendrá que mejorar las condiciones incorporando un mayor componente en efectivo. En nuestra opinión, una oferta hostil de este tipo destruiría valor para los accionistas, por lo que seguimos siendo cautelosos con BBVA», señalan en Alantra.

Los inversores, que hace apenas dos semanas celebraban con compras la posibilidad de que BBVA no pusiera toda la carne en el asador por Sabadell, están más cautos ahora que el banco ha reafirmado que la batalla continúa. Los analistas de Bankinter mantienen su recomendación en neutral a la espera de conocer el desenlace de la opa, aunque tras los resultados han elevado con fuerza el precio objetivo desde los 14,5 hasta los 17,45 euros.

Tras las fuertes subidas de agosto, Sabadell y BBVA tienen en común que su valor de mercado ha superado con amplitud los precios objetivos medios fijados en el consenso de analistas de Bloomberg.

Ahora, el mercado da a BBVA un valor teórico de 15,78 euros, un 4,2% por debajo del precio de Bolsa. Por su parte, Sabadell cotiza un 5,8% por encima de su precio objetivo. Por lo tanto, ambos bancos han rebasado en tiempo récord las valoraciones que las firmas de análisis han subido con mucha fuerza en los últimos días.

En el caso de Sabadell, las expectativas han mejorado tras la venta de TSB y el dividendo extraordinario, pero tras el rally que ha llevado la acción a récord en 3,445 euros después de 8 años, algunos de los accionistas fuertes en el capital de la entidad están optando por deshacer algunas posiciones en Sabadell y recoger beneficios, como Morgan Stanley y JPMorgan, que han realizado dos movimientos bastante parecidos en las últimas semanas. El primero de ellos ha rebajado su participación en Sabadell desde el 1,4% hasta el 0,94%, y JPMorgan lo ha hecho desde el 1,43% hasta el 0,98%.

Los expertos creen el recorrido al alza de Sabadell y BBVA es ya limitado a los actuales niveles y que no debería haber grandes movimientos hasta que, durante el período de aceptación de la opa (en septiembre), BBVA deshoje la margarita sobre una posible alza de precio.

El mercado cree que BBVA debe sumar unos 2.000 millones de euros en efectivo para convencer a los más escépticos, aunque parte del mercado ve más lejos una mejora significativa, tras el abrumador respaldo de los accionistas de Sabadell a la venta de TSB y el dividendo extraordinario. Al menos BBVA deberá cerrar la prima negativa de la opa, que ahora se sitúa en el 7,25%.