S&P 500 -indeksin tuloskunto on yllättänyt positiivisesti, mutta kasvu on harvojen harteilla.

Kuva: S&P 500 -indeksin arvostuskertoimet ovat haastavia suhteessa historiaan.

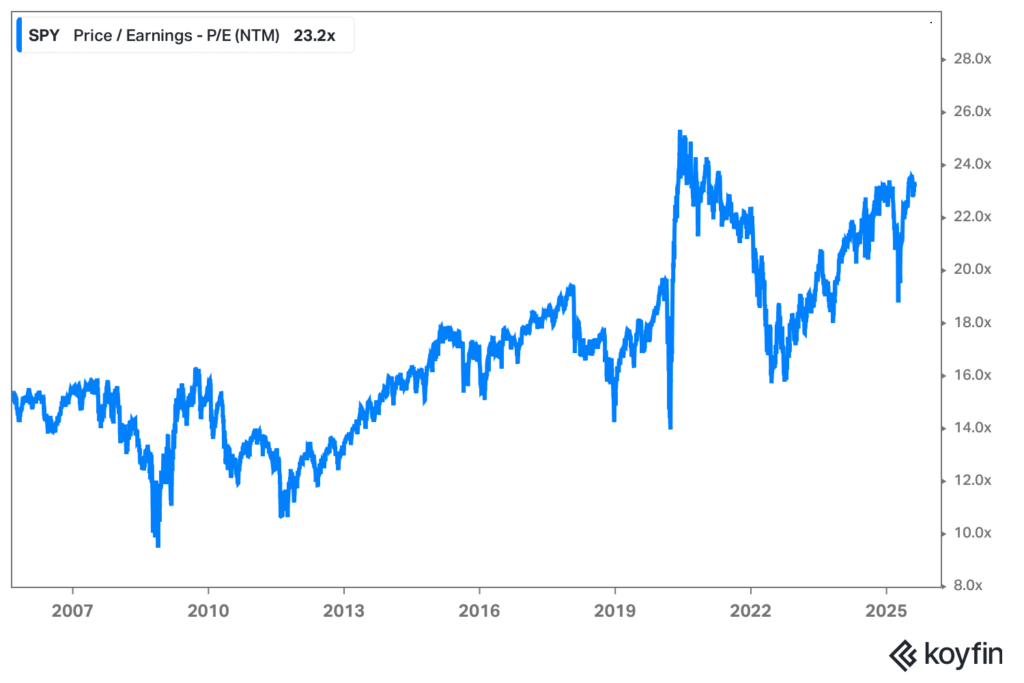

Kuva: S&P 500 -indeksin arvostuskertoimet ovat haastavia suhteessa historiaan.

Vuoden 2025 alkupuolisko on osoittanut osakemarkkinoiden vahvuuden huolimatta taloudellisista epävarmuuksista. Monet sijoittajien pelkäämät negatiiviset skenaariot eivät ole toteutuneet. Vaikka amerikkalaiskuluttajien luottamus on painunut historiallisen matalalle, kulutus ei ole heikentynyt samassa suhteessa. Inflaatio on ainakin toistaiseksi pysynyt hallinnassa tulleista huolimatta, ja yritysten tuloskasvu on ollut vahvaa.

Goldman Sachsin maanantaina julkaistun raportin mukaan 92 prosenttia S&P 500 -yhtiöistä on raportoinut tuloksensa, ja niistä 60 prosenttia on ylittänyt osakekohtaisen tuloksen (EPS) ennusteet yli yhdellä keskihajonnalla – korkein lukema sitten vuoden 2009.

S&P 500 -indeksin yhteenlaskettu osakekohtainen tulos on kasvanut 11 prosenttia vuoden takaisesta, selvästi enemmän kuin analyytikoiden ennen tuloskautta odottama neljän prosentin nousu. Vaikka toisen vuosineljänneksen tulokset ovat olleet vahvoja, suuri osa kasvusta on edelleen keskittynyt muutamiin megayhtiöihin.

Magnificent Seven -yritykset jatkoivat dominointiaan: niiden tuloskasvu oli kolminkertainen muihin indeksin yhtiöihin verrattuna. 19 prosenttiyksikön ero ylitti jopa tuloskauden alussa ennustetun 14 prosenttiyksikön lukeman.

Goldman Sachsin Yhdysvaltain osakestrategin David Kostinin mukaan Magnificent Seven -yhtiöiden vuoden 2026 EPS-ennusteita on nostettu vuoden alusta yhdellä prosenttiyksiköllä, kun taas muiden 493 yhtiön ennusteita on laskettu neljällä prosenttiyksiköllä. Tämä on merkittävää, sillä moni odotti tuloskasvuennusteiden lähentyvän kuluvan vuoden aikana.

Amerikkalaisyritysten voittomarginaalit ovat kestäneet kauppasodan paineet odotettua paremmin, sillä yhtiöt pystyivät neuvottelemaan toimittajien kanssa, sopeuttamaan toimitusketjujaan, leikkaamaan kustannuksia ja siirtämään hinnankorotuksia kuluttajille. Osakekurssit saivat tuloskauden aikana tukea matalista odotuksista: analyytikot olivat keväällä laskeneet tulosennusteita presidentti Donald Trumpin ilmoitettua uusista tulleista. Lisäksi heikompi dollari tuki S&P 500 -yhtiöiden liikevaihdon kehitystä toisella vuosineljänneksellä. Kalenterivuosille 2025 ja 2026 ennakoidaan edelleen kaksinumeroisia tuloskasvulukuja.

Yhdysvaltain taloussuhdanne on asteittain heikentynyt

Yhdysvaltain taloustilanne on pysynyt alkuvuoden aikana suhteellisen vakaana kauppasodan aiheuttamasta epävarmuudesta huolimatta. Taantumariski on pienentynyt huhtikuun jälkeen: se on näkynyt sijoitusmarkkinoilla, ja riskinottohalukkuus on jälleen kasvanut.

Tilanne on kuitenkin alkanut osoittaa pehmenemisen merkkejä. Talouskasvu ja kulutus ovat hidastuneet, asuntomarkkinoiden tilanne on heikentynyt ja yksityisten investointien kasvu jäänyt selvästi vuoden 2024 tasoa vähäisemmäksi. Työttömyysaste on noussut 4,2 prosenttiin, ja työvoiman osuus väestöstä on laskenut huomattavasti, mikä viittaa suurempaan heikkenemiseen kuin pelkkä työttömyysaste antaa ymmärtää. Työpaikkojen kasvu on hidastunut jyrkästi keskimäärin vain noin 35 000:een työpaikkaan kuukaudessa kolmen viime kuukauden aikana. Lisäksi työllisyys on keskittynyt kapealle toimialajoukolle, erityisesti terveydenhuoltoon ja sosiaalipalveluihin.

Inflaatiodata on ollut viime viikkoina ristiriistaista. Fedin tarkasti seuraama ydin-PCE -inflaatio oli 2,8 prosenttia kesäkuussa, ja ilman tullien kertaluonteisia vaikutuksia se olisi ollut alle 2,5 prosenttia. Tämä on merkittävä edistysaskel kohti kahden prosentin tavoitetta. Toisaalta tuottajahinnat (PPI) nousivat heinäkuussa peräti 0,9 prosenttia ja ydin-PPI peräti 3,7 prosenttiä vuodessa. Osa tuottajahintojen noususta voi valua kuluttajahintoihin, mutta vaikutus riippuu paljolti kysyntätilanteesta. Jos suhdanne heikkenisi nykyisestä, seurauksena voisi olla ennemmin kysynnän lasku kuin hintojen nousu. Kokonaisuutena inflaatioriski on kuitenkin pienentynyt, ja keskuspankin fokus on siirtynyt enemmän työllisyyteen. Yritykset pitävät edelleen kiinni työvoimastaan, mutta jos kysyntä heikkenee lisää, ne voivat joutua irtisanomaan työntekijöitä.

Fed laskee todennäköisesti ohjauskorkoa syyskuussa

Heinäkuun heikko työllisyysraportti tekee todennäköiseksi, että Fed laskee ohjauskorkoa 25 korkopistettä syyskuun kokouksessa. Suurempi kysymys on, mikä on laskujen tahti syyskuun jälkeen. Fedin kesäkuun ennusteissa odotettiin työttömyyden nousevan 4,5 prosenttiin, joten heikkoa kehitystä oli jo hinnoiteltu.

Sijoittajien kannalta tilanne on kaksijakoinen. Osakemarkkinoiden tuotto voi olla korkea, jos koronlaskut tehdään tilanteessa, jossa talous pysyy suhteellisen hyvänä. Pelkät koronlaskut eivät kuitenkaan yleensä riitä kompensoimaan heikentyvää suhdannetta. Jos talouden aktiviteetti jatkaa hidastumistaan, osakkeiden on vaikea nousta sitä vastaan – erityisesti nykytilanteessa, jossa arvostustaso on korkea. S&P 500 -indeksin P/E-luku seuraavan 12 kuukauden konsensustulosennusteilla on 23,2x. Viimeisen 20 vuoden keskiarvo on 16,8x.

Syyskuun alun työllisyysraportti on avainasemassa sekä koronlaskuodotusten että osakemarkkinoiden lyhyen aikavälin kehityksen kannalta. Syyskuu on ollut historiallisesti heikoin kuukausi Yhdysvaltain osakemarkkinoilla. Tälläkin kertaa syyskuusta voi muodostua tärkeä kuukausi sijoittajille – joko koronlaskut tukevat markkinoita, tai historiallinen kausiluonne saa vahvistusta.