Sijoittajien into Teslaa kohtaan on jälleen törmännyt kylmään realismiin.

Jättipankki Morgan Stanley on alentanut Teslan osakesuositusta. Samalla pankki varoittaa, että tekoälyn ja robotiikan ympärille rakentuneet odotukset on jo pitkälti hinnoiteltu sisään.

Uudessa analyysissaan Morgan Stanleyn analyytikko Andrew Percoco arvioi, että Teslan kurssin nopea nousu on jättänyt vain vähän liikkumavaraa ylöspäin. Hänen mukaansa yhtiö ansaitsee edelleen korkeamman arvostuksen kuin useimmat kilpailijansa, mutta sijoittajille ei juuri nyt tarjoudu houkuttelevaa ostomahdollisuutta.

Percoco nosti Teslan tavoitehinnan 425 dollariin, mikä tarkoittaa noin 6,5 prosentin laskuvaraa nykykurssiin verrattuna. Samalla hän alensi suosituksen aiemmalta ylipainota (overweight) -tasolta neutraaliin eli pidä-suositukseen.

Suosituksen alennus on merkittävä, sillä pankki on antanut Teslan osakkeille ostosuisituksen syksystä 2023 lähtien.

Percocon mukaan Tesla on kiistaton johtaja sähköautojen, akkuteknologian ja teollisen automaation saralla, mutta yhtiön nykyinen arvostus perustuu jo pitkälti tulevaisuuden kasvutarinoihin. Tesla hinnoitellaan nyt lähes 30-kertaisella kertoimella vuoteen 2030 ennustettuihin tuloksiin. Se on taso, jota analyytikko pitää vaikeasti perusteltavana laskevassa kysyntäympäristössä.

Analyytikko laski autoliiketoiminnan arvon 55 dollariin osaketta kohden ja ennustaa vuoden 2026 toimitusmäärän jäävän noin 1,6 miljoonaan autoon. Se on noin 13 prosenttia vähemmän kuin Wall Streetin yleinen konsensus.

Tekoäly ja robotit kiehtovat, mutta riskit kasvavat

Vaikka Tesla on viime kuukausina korostanut panostuksiaan niin sanottuihin Optimus-humanoidirobotteihin ja autonomisiin ajoneuvoihin, Percoco arvioi näiden liiketoiminta-alueiden kasvupotentiaalin olevan vasta alkuvaiheessa. Hänen mukaansa niihin liittyvät odotetut katalyytit on jo pitkälti hinnoiteltu osakkeeseen.

Teslan tulevaisuuden kannalta kiinnostavin kysymys on, kuinka nopeasti yhtiö pystyy todentamaan lupauksensa ”aidosta” tekoälystä – robottitakseista ja teolliseen tuotantoon tarkoitetuista humanoideista.

Morgan Stanley arvioi Optimus-projektin tuovan arvoa noin 60 dollaria osaketta kohden, mutta soveltaa siihen 50 prosentin riskivähennystä epävarman toteutuksen vuoksi.

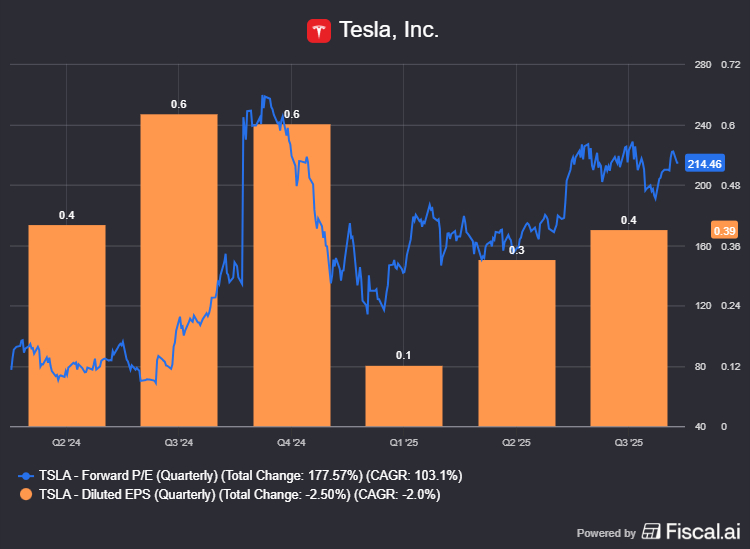

Teslan osakekohtainen tulos (EPS) vuosineljänneksittäin ja konsensusennusteella laskettu P/E-kerroin.

Teslan osakekohtainen tulos (EPS) vuosineljänneksittäin ja konsensusennusteella laskettu P/E-kerroin.

Yhtiön optimistisessa ”bull case” -skenaariossa Teslan osake voisi nousta 860 dollariin, jos robotit ja autonominen ajaminen etenevät suunnitellusti. ”Bear case” on kuitenkin huomattavasti synkempi, vain 145 dollaria per osake, jos sähköautojen kysyntä jatkaa laskuaan ja marginaalit kapenevat.

Tällä hetkellä osake noteerataan noin 440 dollarin hintaan.

Autoteollisuus murroksessa

Sähköautojen kysyntä on jäähtynyt etenkin Euroopassa, missä Teslan Model Y:n ja Model 3:n rekisteröinnit ovat laskeneet monilla markkinoilla jopa yli 40 prosenttia vuoden takaisesta. Samalla kiinalaiset valmistajat, kuten BYD ja Nio, kiristävät kilpailua entisestään aggressiivisilla hinnoilla.

Teslan toimitusjohtaja Elon Musk on vastannut tilanteeseen leikkaamalla hintoja ja korostamalla ohjelmistojen merkitystä yhtiön liikevaihdon tulevassa kasvussa.

Musk on myös todennut, että Teslan pitkän aikavälin tulevaisuus perustuu tekoälyyn ja robotiikkaan, ei enää pelkästään autotuotantoon.

Morgan Stanleyn mukaan tuleva vuosi voi olla Teslalle epävakaa, kun yhtiö tasapainottelee investointipaineiden, hintojen laskun ja teknologiaprojektien realismin välillä. Percoco varoittaa sijoittajia hermostuneesta kaupankäynnistä ja mahdollisista tulosennusteiden leikkauksista, ennen kuin uusi kasvuvaihe saa markkinoiden tuen.

Sijoittajille keskeinen kysymys on, uskovatko he Teslaan tulevaisuuden tekoälyjättinä – vai yhä sähköautovalmistajana, joka kamppailee laskevien marginaalien ja kiristyvän kilpailun puristuksessa.