Pankin viime kesänä tekemän analyysin mukaan investointien vuosien laiminlyönti ja kiristyvä ilmastopolitiikka ovat ajamassa uraanin kysynnän ja tarjonnan pysyvään epätasapainoon.

Analyysin ytimessä on näkemys, että ydinvoiman rooli ilmastotavoitteiden saavuttamisessa kasvaa merkittävästi 2030–2040-luvuilla. Sähkönkulutuksen kasvu, datakeskusten ja teollisuuden sähköistyminen sekä poliittinen halu vähentää riippuvuutta fossiilisista polttoaineista pitävät perusvoiman kysynnän vahvana.

Samaan aikaan uraanintuotanto on jäänyt vuosia jälkeen kulutuksesta.

Monet kaivokset suljettiin tai ajettiin minimituotannolle edellisen hintakuplan romahduksen jälkeen, eikä uusia projekteja ole käynnistetty samaan tahtiin kuin ydinvoimasuunnitelmia pöydillä.

Tarjontapuolella tuotanto reagoi hitaasti, koska uuden kaivoksen tie suunnittelupöydältä kaupalliseen tuotantoon voi kestää yli kymmenen vuotta.

Pankin ennusteissa kysyntää vauhdittaa sekä olemassa olevan reaktorikannan eliniän pidentäminen että uusien laitosten rakentaminen. Useat maat ovat viime vuosina peruneet aiempia alasajopäätöksiään ja kääntäneet linjaansa ydinvoiman suhteen.

Lisäksi pienet modulaariset reaktorit (SMR) ovat nousemassa osaksi strategiaa, mikä lisää uraanin pitkän aikavälin kysyntäprofiilia.

Tarjonnan ja kysynnän välinen kuilu ei siis perustu vain yksittäisiin poliittisiin päätöksiin, vaan rakenteellisiin trendeihin. Uraani nähdään yhä useammin kriittisenä raaka-aineena, jonka saatavuuden turvaaminen on myös geopoliittinen kysymys.

Kysyntä kasvaa useassa aallossa, tarjonta laahaa investointisyklin perässä

Ensimmäinen kysyntäaalto liittyy nykyisen reaktorikannan ylläpitoon. Monissa maissa on päätetty pidentää reaktoreiden käyttöikää, mikä edellyttää polttoainesopimusten uusimista ja varastojen täydentämistä. Tämä nostaa kysyntää jo ennen kuin yhtäkään uutta laitosta liitetään verkkoon.

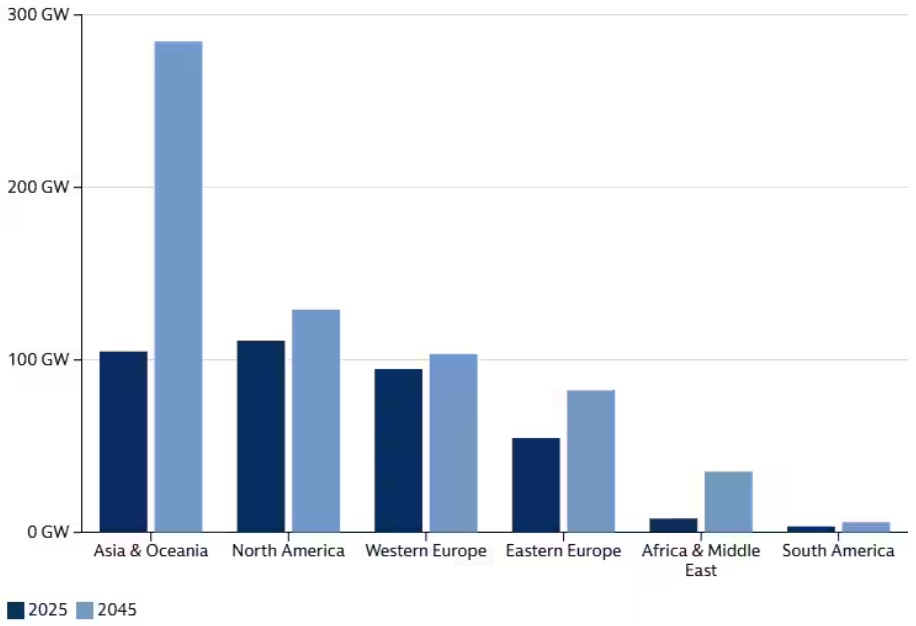

Toinen aalto näkyy uusien perinteisten reaktoreiden rakentamisena erityisesti Aasiassa ja Lähi-idässä. Väestönkasvu, kaupungistuminen ja teollisuuden laajentuminen luovat tarvetta vakaalle, hiilidioksidipäästöttömälle perusvoimalle, johon ydinvoima vastaa paremmin kuin sääriippuvaiset uusiutuvat.

Ydinvoiman tuotantoennuste. Vuosi 2025 ja 2025. Lähde: Goldman Sachs Research, PRIS, WNA. Kuva: Goldman Sachs.

Ydinvoiman tuotantoennuste. Vuosi 2025 ja 2025. Lähde: Goldman Sachs Research, PRIS, WNA. Kuva: Goldman Sachs.

Kolmas ja pidempikestoinen kysyntäajuri liittyy SMR-teknologiaan ja mahdollisiin uusien reaktorityyppien kaupallistumisiin.

Vaikka projektit ovat vielä varhaisessa vaiheessa, investointipäätökset ja poliittinen tuki viittaavat siihen, että uraanin kysyntä ei katoa, vaikka energiajärjestelmä muuten muuttuisi.

Tarjontapuolella ongelma on yksinkertainen. Vuosia jatkunut alhainen hintataso on tappanut investointihalukkuuden.

Monet kaivosyhtiöt ovat keskittyneet olemassa olevan kapasiteetin optimointiin sen sijaan, että olisivat käynnistäneet uusia hankkeita. Myös poliittiset riskit ovat kasvaneet useissa uraanin tuotantomaissa.

Joidenkin suurten tuottajien suljettu kapasiteetti on mahdollista tuoda takaisin markkinoille, jos hintataso nousee riittävästi, mutta tämä ei pankin arvion mukaan riitä kattamaan koko kysyntävajetta. Lisäksi monet uudet projektit vaativat merkittävästi korkeampaa uraanin hintaa ollakseen taloudellisesti kannattavia.

Samalla kierrätys ja toissijaiset lähteet kattavat vain rajatun osan tarpeesta. Varastojen purku voi lyhyellä aikavälillä tasapainottaa markkinaa, mutta pitkällä aikavälillä ratkaisevaa on uusi primäärinen tuotanto, joka on tällä hetkellä rakenteellisesti jäljessä.

Sijoittajille sekä mahdollisuuksia että riskejä

Käytännössä Goldman Sachs maalaa kuvaa markkinasta, jossa pitkän aikavälin fundamentit tukevat korkeampaa hintatasoa, mutta lyhyen aikavälin volatiliteetti pysyy suurena.

Kuitenkin turvallisuuskysymykset ja mahdolliset onnettomuudet voivat hetkessä muuttaa sentimenttiä, kuten aiemmat vuosikymmenet ovat osoittaneet.

Toisaalta, jos pankin hahmottelema useita vuosikymmeniä kestävä tarjontavaje toteutuu edes osittain, uraani voi säilyä energiasiirtymän harvinaisena raaka-aineena, jossa kysynnän ja tarjonnan dynamiikka tarjoaa poikkeuksellisen vahvan tuen hintasignaalille.

Silloin ydinvoiman renessanssi näkyy myös uraanimarkkinoiden rakenteellisena kiristymisenä – ei vain hetkellisenä syklipiikkinä.

Kuinka piensijoittaja voi uraanibuumista?

Markkinoilta löytyy kulupihejä pörssinoteerattuja indeksirahastoja eli ETF:iä, joiden avulla sijoittaja voi sijoittaa uraanin kaivosyhtiöihin tai ydinenergialan yhtiöhin.

Esimerkiksi VanEck Uranium and Nuclear Technologies UCITS ETF A pyrkii seuraamaan MarketVector Global Uranium and Nuclear Energy Infrastructure -indeksiä. Indeksi seuraa maailmanlaajuisesti yhtiöitä, jotka toimivat uraaninlouhinnan ja ydinenergia-infrastruktuurin aloilla.

ETF:n ovat 0,55 prosenttia vuodessa. Se jäljittelee vertailuindeksin kehitystä täyden replikaation menetelmällä (ostamalla kaikki indeksin osatekijät). ETF:ssä osingot kumuloidaan ja sijoitetaan uudelleen rahastoon.

Global X Uranium UCITS ETF USD Accumulating puolestaan pyrkii seuraamaan Solactive Global Uranium & Nuclear Components -indeksiä. Tämä indeksi seuraa maailmanlaajuisesti yhtiöitä, jotka harjoittavat uraanin etsintää, louhintaa ja/tai jalostusta.

ETF:n juoksevat kulut ovat 0,65 prosenttia vuodessa. Tämäkin rahasto jäljittelee vertailuindeksin kehitystä täyden replikaation menetelmällä, ja sen osingot sijoitetaan uudelleen rahastoon.

Kolmas vaihtoehto on HANetf Sprott Uranium Miners UCITS ETF Acc, joka pyrkii seuraamaan North Shore Sprott Uranium Miners -indeksiä. Kyseinen indeksi seuraa maailmanlaajuisesti yhtiöitä, jotka harjoittavat uraanin etsintää, louhintaa ja/tai jalostusta.

ETF:n juoksevat kulut ovat pörssinoteeratuksi indeksirahastoksi melko korkeat, 0,85 prosenttia vuodessa. Myös tämä rahasto jäljittelee vertailuindeksin kehitystä täyden replikaation menetelmällä ja sijoitetaan uudelleen rahastoon.