David Ryanin tarina alkaa 1980-luvun alun Los Angelesista. Yliopistosta valmistunut nuori sijoittaja käveli sisään William O’Neil & Co:n toimistolle ja sai aluksi vaatimattoman osa-aikatyön, jonka tuntipalkka oli viisi dollaria.

Seuraavien 16 vuoden aikana hänestä tuli William O’Neilin lähin suojatti ja yksi tunnetuimmista CAN SLIM -strategian ammattilaisista.

Vuosina 1985, 1986 ja 1987 Ryan osallistui U.S. Investing Championship -kilpailuun, jossa käydään kisaa oikealla rahalla, ei simulaatioilla. Hän kirjasi jokaisena vuonna kolminumeroisen vuosituoton ja saavutti kolmen vuoden yhteenlasketuksi tuotoksi huikeat 1 379 prosenttia, mikä nosti hänet maailmanlaajuisesti seurattujen “Market Wizard” -kaupankävijöiden joukkoon.

Usein todellinen menestys syntyy kuitenkin epäonnistumisten kautta. Niin kävi Ryanillekin, sillä hänen varsinainen läpimurtonsa syntyi tappiollisten sijoitusten kautta.

Uran alkuvaiheessa 1980-luvun alussa hän onnistui ensin tuplaamaan noin 30 000 dollarin sijoitussalkkunsa, mutta menetti lyhyessä ajassa lähes kaiken – salkku laski 60 000 dollarista 16 000 dollariin.

Sen sijaan, että olisi vetäytynyt markkinoilta, Ryan käytti viikonlopun analysoidakseen jokaisen kauppansa. Hän ymmärsi ostaneensa järjestelmällisesti osakkeita liian korkealta ja vääristä kohdista.

Tämän kriisin seurauksena Ryan yksinkertaisti lähestymistapansa ja päätti keskittyä vain parhaisiin kasvuosakkeisiin, tarkasti määriteltyihin ostopisteisiin ja tiukkoihin myyntisääntöihin.

CAN SLIM Ryanin käsissä

Ryanin ajattelu nojaa vahvasti CAN SLIM -metodiin, mutta hän on terävöittänyt useita sen kohtia vuosikymmenien käytännön kokemuksella. CAN SLIM -kirjainlyhenteen kirjaimet kuvaavat voittajaosakkeiden tyypillisiä piirteitä: tuloskasvua, uutuusarvoa, markkinajohtajuutta, kysyntää ja institutionaalista tukea sekä oikeaa markkinaympäristöä.

CAN SLIMin “C” ja “A” tarkoittavat tuloskasvua. Ryan etsii yhtiöitä, joiden neljännesvuositulos kasvaa vähintään noin 25 prosenttia vuodentakaiseen verrattuna ja joiden usean vuoden keskimääräinen tuloskasvu on samalla tasolla. Hän painottaa, että vahva liikevaihdon kasvu tukee tulosten kestävyyttä, eikä pelkkä kertaluonteinen tulospomppu riitä.

Kirjaimet “N” ja “L” tuovat kuvaan kilpailuedun ja markkina-aseman. Ryan haluaa nähdä jotain aidosti uutta – tuotteen, liiketoimintamallin tai markkinan, joka avaa yhtiölle kasvupolun. Samalla hänen fokus on markkinajohtajissa, ei halvoissa käänneyhtiöissä.

Sijoittajanäkökulmasta kiinnostava nyanssi on Ryanin tulkinta arvostuksesta. Hän suosii kasvuyhtiöitä, mutta ei ole valmis maksamaan mitä tahansa.

Haastatteluissaan hän on korostanut, että P/E-luvun tulisi olla suhteessa sekä yhtiön kasvuun että yleisen markkinan arvostustasoon. Parhaat ideat löytyvät usein yhtiöistä, jotka kasvavat nopeasti, mutta eivät vielä hinnoittele kaikkea hyvää sisään.

ANTS ja institutionaalinen kysyntä

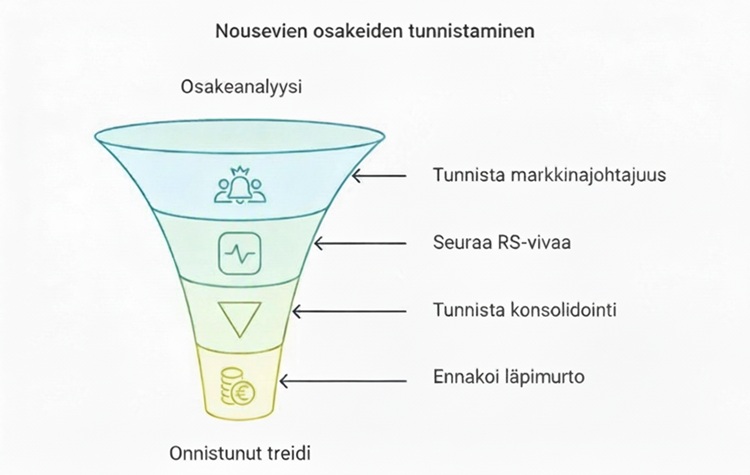

Yksi Ryanin tärkeimmistä työkaluistaan on suhteellisen vahvuuden (RS) viiva, joka kuvaa osakkeen kehitystä suhteessa laajaan indeksiin, kuten S&P 500:aan. Tätä mittaria ei kuitenkaan pidä sekoittaa suhteelliseen voimaindeksiin (RSI), joka mittaa yhden ja saman sijoituskohteen viimeaikaisten nousu- ja laskupäivien voimakkuutta.

Ryanin mukaan ihanteellinen tilanne on, että suhteellisen vahvuuden viiva tekee uusia huippuja samaan aikaan, kun osakkeen hinta vielä konsolidoi. Konsolidointi tarkoittaa ajanjaksoa, jolloin kurssi liikkuu kapeahkossa vaihteluvälissä ilman selkeää nousu- tai laskutrendiä.

Suhteellisen vahvuuden uusi huippu kertoo siitä, että raha virtaa osakkeeseen jo ennen näkyvää murtautumista kapeasta vaihteluvälistä.

Ryanin ajattelun ytimessä on käsitys siitä, että suurten voittajaosakkeiden taustalla on lähes aina institutionaalinen ostovoima. Yksittäinen yksityissijoittaja ei nosta osaketta kuukausikaupalla, sen tekevät rahastot, vakuutusyhtiöt ja muut ammattilaiset, jotka kasaavat position vähitellen.

Tämän ilmiön havaitsemiseksi Ryan kehitti ANTS-indikaattorin, jota on sittemmin popularisoitu muun muassa Deepvue-analyysityökalun yhteydessä.

ANTS-hälytys syntyy tyypillisesti silloin, kun osake on noussut useina päivinä lyhyen ajanjakson sisällä ja nousupäivät osuvat usein yhteen keskimääräistä korkeamman volyymin kanssa. Ulospäin liike näyttää vaimealta hivuttautumiselta, mutta todellisuudessa se kertoo järjestelmällisestä instituutio-ostosta.

Institutionaalisen omistuksen tasolla on Ryanin mukaan optimaalinen ikkuna. Jos osake on lähes kokonaan suurten rahastojen omistuksessa, lisäkysyntävara on rajallinen, mutta jos instituutioita ei ole lainkaan mukana, yhtiö saattaa olla vielä liian varhaisessa vaiheessa tai peruslaadultaan heikko.

Hänen ideaalinsa sijoittuu näiden ääripäiden väliin: riittävästi ammattilaisia tukemaan likviditeettiä, mutta ei niin paljon, että nousuvara olisi puhallettu ulos.

Samalla hän pitää kiinni periaatteesta, että vaihto ja hinta kertovat enemmän kuin yksittäiset tarinat tai suositukset. Jos kurssi nousee vahvalla volyymilla ja suhteellinen vahvuus paranee, markkina äänestää yhtiön puolesta riippumatta analyytikkokonsensuksesta. Tätä hän kuvaa “markkinajohtajuuden” käytännön mittarina.

Positiokoko, keskittyminen ja tappioiden nopea realisointi

Ryanin huikeat tuotot 1980-luvulla eivät syntyneet kymmenistä pienistä 5–10 prosentin voitoista vaan siitä, että hän uskalsi keskittää pääomaa parhaisiin ideoihinsa. Haastatteluissa hän on kertonut käyttäneensä parhaimmillaan 20–25 prosentin peruspositiokokoja ja kasvattaneensa onnistuneita positioita jopa 40 prosenttiin salkusta.

Salkussa oli tyypillisesti alle kymmenen osaketta, jolloin jokaisella valinnalla oli merkitystä.

Riskinhallinta kulkee käsi kädessä tämän aggressiivisen keskittämisen kanssa. Ryan käyttää klassista seitsemän prosentin maksimitappiota yksittäisessä osakkeessa, mutta usein hän myy jo aiemmin, jos kurssi ei liiku odotetulla tavalla heti oston jälkeen.

Hänen perusajatus on yksinkertainen: kun sijoittaja on väärässä, tappio pitää ottaa nopeasti ja pienesti, kun on oikeassa, voittajan annetaan kasvaa.

Myyntipuolella Ryan etsii kahta merkkiä. Ensinnäkin tilanne, jossa osake kiihdyttää nousuaan voimakkaasti lyhyessä ajassa, viittaa usein trendin loppuvaiheeseen. Toiseksi lisääntyvä volatiliteetti ja tukitasojen murtuminen saavat hänet keventämään tai sulkemaan position, vaikka fundamentit säilyisivät hyvinä.

Hän piirtää usein trendikanavia kurssikehityksen ympärille ja alkaa realisoida voittoja, kun hinta venyy liian kauas kanavan yläreunasta.

Markkinatason riskinhallinnassa Ryan ei pyri ennustamaan syklejä etukäteen, vaan tarkkailee omia voittajaosakkeitaan varhaisina varoitussignaaleina. Jos ne alkavat rikkoa tukitasoja ja kääntyvät yhtä aikaa heikoksi, hän siirtyy nopeasti suurempaan käteispositioon ja pienentää positionkokoja uusissa kaupoissa.

Hänen mukaansa laskumarkkinassa tärkein tavoite on menettää mahdollisimman vähän, ei väkisin jahdata tuottoa.

Pitkä kaari mestarista opettajaksi

Supervoittojen vuosien jälkeen Ryan on viettänyt suuren osan urastaan rahastoammattilaisena ja mentorina. Hän perusti Ryan Capital Management -yhtiön 1990-luvun lopulla ja hallinnoi myös Rustic Partners -hedgerahastoa, joka tuotti pitkällä aikavälillä moninkertaisen tuoton S&P 500 -indeksiin verrattuna.

Samalla hän on noussut tärkeäksi suunnannäyttäjäksi kasvusijoittajille, jotka soveltavat CAN SLIM -ajattelua nykyisiin markkinoihin.

Uudempaa sijoittajasukupolvea Ryan on kouluttanut muun muassa TraderLionin podcast-sarjassa, jossa käsiteltiin yksityiskohtaisesti hänen 1 379 prosentin kolmen vuoden tuottoputkeaan, sekä Investor’s Business Daily -yhtiön IBD Live -lähetyksissä ja verkkokursseilla.

Hän on myös yksi Momentum Masters -kirjan kirjoittajista yhdessä Mark Minervinin, Dan Zangerin ja Mark Ritchie II:n kanssa, mikä on sementoinut hänen asemansa modernin momentum-sijoittamisen keskeisenä vaikuttajana.

Kun Ryan tiivistää omaa filosofiaansa, hän palaa yhä uudelleen samaan teemaan: tärkein yksittäinen neuvo on oppia systemaattisesti omista virheistään.

Juuri tuo prosessi, joka alkoi kivuliaasta tilinromahduksesta 1980-luvun alussa, johti lopulta yhteen modernin pörssihistorian näyttävimmistä tuottosarjoista – ja antoi sijoittajille konkreettisen esimerkin siitä, mihin kurinalaisuus, keskittyminen ja selkeä strategia voivat parhaimmillaan johtaa.