Kuva: Kalmar Oyj.

Kuva: Kalmar Oyj.

Sekä Kalmarin että Konecranesin kannattavuus on noussut oikein hyvälle tasolle, ja taseet ovat äärimmäisen vahvassa kunnossa.

Yhtiöiden liiketoimintaan ei edes kauppasota tai geopoliittisten jännitteiden kasvu ole juuri vaikuttanut, vaikka tätä osakemarkkinat vielä keväällä pelkäsivätkin. Yhtiöt ovat aloillaan globaaleja markkinajohtajia, ja hyvin asemoituneita BKT:ta nopeammin kasvavilla laite- ja palvelumarkkinoilla.

Kalmar ja Konecranes toimivat globaaleilla materiaalinkäsittely- ja nostolaitealoilla, mutta niiden liiketoiminnan painopisteet eroavat hieman. Kalmar keskittyy kontinkäsittelylaitteisiin ja niiden huoltoon. Sen vahvuutena on erityisesti mobiilit kontinkäsittelylaitteet satamille, terminaaleille, raskaalle logistiikalle, jakelukeskuksille ja valmistavalle teollisuudelle.

Konecranes keskittyy enemmän suuriin laitteisiin, kuten satamanostureihin. Sen portfolio on laajempi, sillä se kattaa myös teollisuusnosturit ja -nostimet sekä niiden huollon. Konecranes tarjoaa ratkaisuja ja palveluita muun muassa satamille, terminaaleille, konepajoille, ydinvoimateollisuudelle, kaivosteollisuudelle ja telakkateollisuudelle.

Kontinkäsittelyssä yhtiö pitää hallussaan sijoja 1-3 riippuen tuoteryhmästä. Huollossa Konecranes on markkinoiden kakkonen heti Kalmarin jälkeen.

Yhtiöt ovat pörssin harvoja globaaleja markkinajohtajia

Sekä Kalmarin että Konecranesin globaali markkina-asema on erittäin vahva. Konecranes on globaali markkinajohtaja teollisuuden nostolaitteissa ja niiden huollossa, ja sen markkinaosuus on noin 15 prosenttia.

Kalmar on globaali markkinajohtaja konttinostureissa, terminaalitraktoreissa, konttilukeissa ja konttitarttujissa. Haarukkatrukeissa yhtiö on markkinoiden kakkonen. Kalmar ei julkaise tarkkoja markkinaosuuksiaan.

Yhtiöt ovat selvästi valinneet toimia vain tuoteryhmissä, joissa ne voivat saavuttaa johtavan markkina-aseman.

Kuvassa Kalmarin sähköinen haarukkatrukki. Sähköisten kontinkäsittelylaitteiden markkinan arvioidaan kasvavan merkittävästi nopeammin kuin dieselkäyttöisten laitteiden markkina. Kuva: Kalmar.

Kuvassa Kalmarin sähköinen haarukkatrukki. Sähköisten kontinkäsittelylaitteiden markkinan arvioidaan kasvavan merkittävästi nopeammin kuin dieselkäyttöisten laitteiden markkina. Kuva: Kalmar.

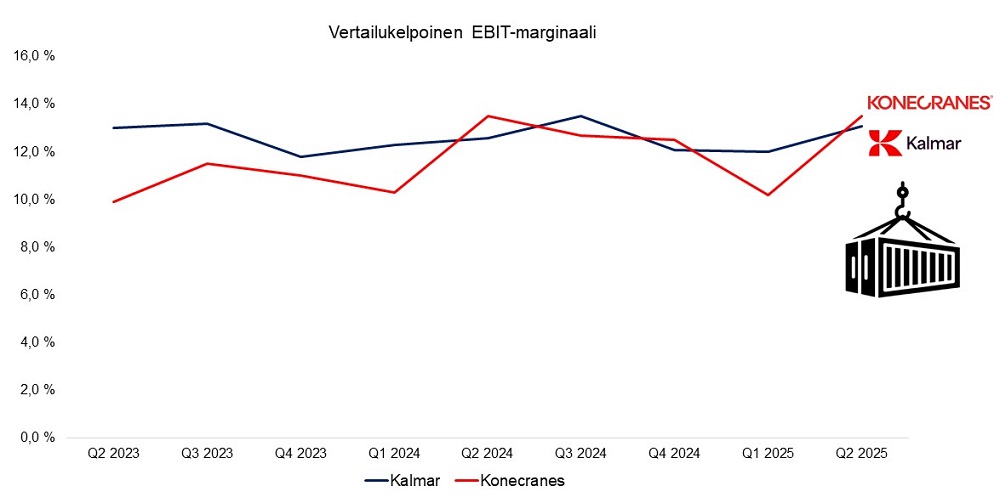

Kalmarin kannattavuus on ollut vakaa viime vuosina. Yhtiö on onnistunut saavuttamaan yli 12 prosentin vertailukelpoisen EBIT-marginaalin jokaisella neljänneksellä lyhyellä pörssitaipaleellaan.

Historiallisesti Kalmarin kannattavuutta ovat nostaneet kahden heikommin kannattaneen liiketoiminnan myynnit: ohjelmistoliiketoiminta (Navis) vuonna 2021 ja raskaiden satamanosturien liiketoiminta vuonna 2022. Viime vuosina kasvu huollossa on tukenut yhtiön marginaaleja.

Yhtiön keskimääräinen vertailukelpoinen EBIT-marginaali oli 12,6 prosenttia ajanjaksolla Q2/2023-Q2/2025. Ennen yhtiön listautumista raportoidut luvut ovat niin kutsuttuja carve-out-lukuja.

Kalmarin EBIT-marginaali on ollut historiallisesti hieman Konecranesia korkeampi paremman laitekannattavuuden vuoksi. Lähde: osavuosikatsaukset.

Kalmarin EBIT-marginaali on ollut historiallisesti hieman Konecranesia korkeampi paremman laitekannattavuuden vuoksi. Lähde: osavuosikatsaukset.

Konecranesin kannattavuuskäänteen taustalla ovat olleet hyvä kasvu huollossa, inflaatiota nopeammat hinnan korotukset vahvan markkina-aseman ansiosta sekä jatkuvasti parantunut kustannustehokkuus. Lisäksi yhtiö on onnistunut katkaisemaan pitkään jatkuneen heikon kannattavuuskehityksen Teollisuuslaitteet-segmentissä.

Konecranesin kannattavuus jää hieman Kalmarin tasosta. Yhtiön keskimääräinen vertailukelpoinen EBIT-marginaali oli 11,7 prosenttia ajanjaksolla Q2/2023-Q2/2025.

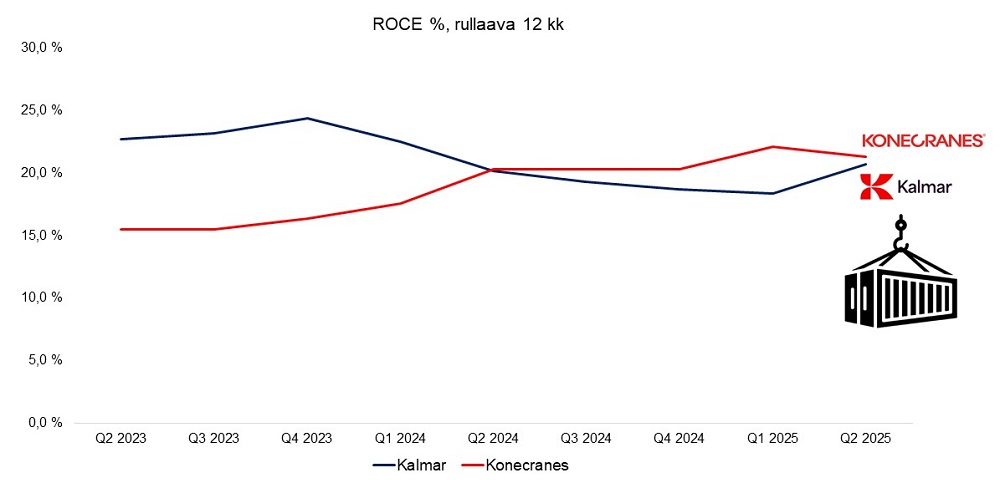

Molempien yhtiöiden sijoitetun pääoman tuotto on hyvällä tasolla. Yhtiöt keskittyvät tuotannossa pääasiassa kokoonpanoon ja hyödyntävät laajaa alihankkijaverkostoa, mikä tekee liiketoimintamalleista pääomakevyitä.

Huollon merkittävä osuus liikevaihdosta nostaa sekä Kalmarin että Konecranesin pääoman tuottoa. Yhtiöillä on myös vahva hinnoitteluvoima tunnettujen ja luotettavien brändiensä ansiosta.

Tarkastelujaksolla Kalmarin pääoman tuotto on ollut keskimäärin hieman Konecranesia korkeampi. Viime aikoina Konecranesin ROCE on kuitenkin noussut Kalmarin tasoa korkeammaksi. Kalmar tavoittelee yli 25 prosentin pääoman tuottoa vuoteen 2028 mennessä. Konecranesilla ei ole määriteltyä ROCE-tavoitetta.

Molempien yhtiöiden sijoitetun pääoman tuotto (ROCE %) on noussut yli 20 prosentin, mikä on hyvä taso konepajayhtiölle. Lähde: osavuosikatsaukset.

Molempien yhtiöiden sijoitetun pääoman tuotto (ROCE %) on noussut yli 20 prosentin, mikä on hyvä taso konepajayhtiölle. Lähde: osavuosikatsaukset.

Palveluista kasvua ja suhdannekestävyyttä

Kalmar on asettanut palveluliiketoiminnan kasvattamisen strategiansa keskiöön. Yhtiön mukaan huollon ja varaosaliiketoiminnan kasvua tukee laaja, asiakkaiden halussa oleva laitekanta ja digitalisaatio.

Palvelut tuovat yli kolmanneksen yhtiön liikevaihdosta, ja liiketoiminnan kannattavuus on vankka. Palveluiden EBIT-marginaali oli vuoden 2025 toisella neljänneksellä 16,9 prosenttia. Yhtiö kertoi neljänneksen tulospuhelussaan, että kannattavuutta on edelleen varaa parantaa.

Konecranes huoltaa sekä teollisuusnostureita ja –nostimia että kontinkäsittelylaitteita. Huolto tuo yhtiön liikevaihdosta noin 40 prosenttia. Palveluiden EBIT-marginaali oli vuoden 2025 toisella neljänneksellä 20,8 prosenttia.

Konecranesin palveluliiketoiminta on yhtiön kannattavin osa, ja sen liikevoittomarginaali on yli 20 prosenttia. Kuva: Konecranes.

Konecranesin palveluliiketoiminta on yhtiön kannattavin osa, ja sen liikevoittomarginaali on yli 20 prosenttia. Kuva: Konecranes.

Molemmille yhtiöille kasvupotentiaalia palveluissa luo se, että ne huoltavat paitsi omia laitteitaan myös kilpailijoiden aiemmin asentamia laitteita. Lisäksi kasvumahdollisuuksia syntyy ulkoistuksista.

Esimerkiksi terästeollisuudessa ulkoistusaste on Konecranesin CMD-esityksen mukaan vielä matala. Laitteiden monimutkaistuessa on todennäköistä, että yhä suurempi osa huollosta siirtyy suomalaisten yhtiöiden käsiin.

On arvioitu, että lokalisaatio, eli tuotannon siirtyminen ainakin osittain kehittyviltä markkinoilta takaisin kehittyneisiin maihin, voi olla uusi megatrendi. Tämä voi jatkossa tukea sekä Kalmarin että Konecranesin huoltoliiketoimintaa. Kehittyneissä maissa asiakkaat painottavat tuottavuutta, automaatiota ja digitalisaatiota, mikä hyödyttää molempien yhtiöiden huoltoliiketoimintaa.

Konepajasektoria pidetään yleisesti syklisenä toimialana. Vuosien saatossa Kalmar ja Konecranes ovat kuitenkin kehittäneet palveluliiketoiminnastaan merkittävän tukijalan. Palveluiden tasaisen korkea kannattavuus tukee tuloksentekoa myös matalasuhdanteissa.

Pilaako kiinalaiset kilpailijat suomalaisten katteet?

Kiinalaisten kilpailijoiden aggressiivisen hintakilpailun on pelätty pitkään heikentävän suomalaisten yhtiöiden kannattavuutta erityisesti laiteliiketoiminnoissa. Yhtiöt ovat kuitenkin vastanneet kilpailuun hyvin, ja niiden laiteliiketoimintojen kannattavuus on tällä hetkellä terveellä tasolla.

Suomalaisilla yhtiöillä on valmistusta Kiinassa, joten ne pääsevät lähelle kilpailijoiden kustannustasoa työvoimassa ja alihankinnassa. Kiinalaiset yhtiöt, kuten ZPMC ja SANY, ovat keskittyneet erityisesti Aasian ja kehittyvien markkinoiden alueille.

Yhdysvaltojen markkinoille kiinalaisten toimijoiden on yhä vaikeampi päästä, sillä USA:n viranomaiset ovat ilmaisseet huolia kiinalaisvalmisteisten satamanostureiden turvallisuudesta ja huoltovarmuudesta. Satamanosturit ovat Konecranesin ydinaluetta.

Kiinalaiset kilpailijat haastavat suomalaisia erityisesti konttikurottajissa ja terminaalitraktoreissa. Lisäksi kiinalaiset toimijat ovat alkaneet tarjota sähköisiä kontinkäsittelylaitteita Euroopan markkinoille.

Onkin aiheellista kysyä, käykö kontinkäsittelylaitteiden markkinoilla samoin kuin Euroopan autoteollisuudessa, eli ottavatko aasialaiset toimijat merkittävää markkinaosuutta sähköisissä tuotteissa?

Megatrendit vauhdittavat kasvua

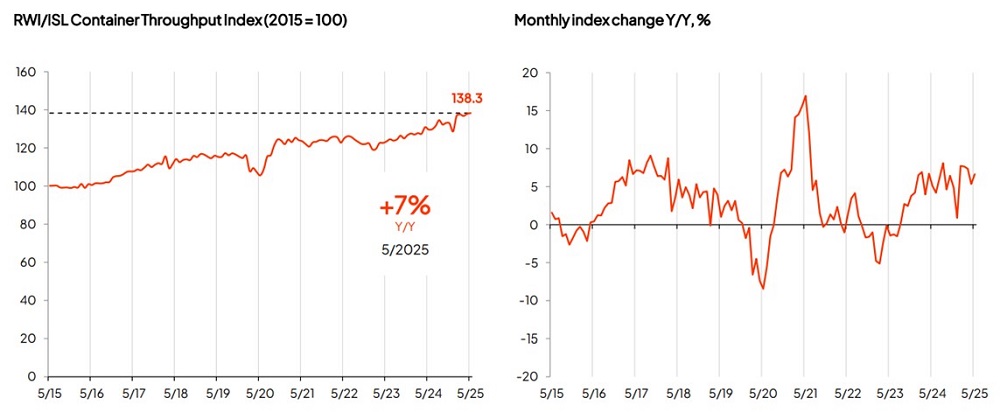

Konecranes arvioi, että materiaalinkäsittelyn globaalit markkinat kasvavat tulevaisuudessa BKT:ta nopeammin. Tärkein ajuri on asiakkaiden kasvavat tuottavuusvaatimukset, jotka lisäävät kysyntää yhtiön laitteille ja automaatioratkaisuille.

Yhtiö arvioi maailmanlaajuisen konttiliikenteen kasvavan noin 4–6 prosentin vuosivauhtia, mikä tukee satamalaitteiden kysyntää. Konecranesin tavoitteena on kasvaa konsernitasolla markkinoita nopeammin.

Container Throughput Index mittaa kansainvälisissä satamissa käsiteltyjen konttien määrää (TEU-yksiköissä) ja kattaa noin kaksi kolmasosaa maailman konttiliikenteestä. Kuva: Konecranes.Asiakkaat haluavat sähköistyä

Container Throughput Index mittaa kansainvälisissä satamissa käsiteltyjen konttien määrää (TEU-yksiköissä) ja kattaa noin kaksi kolmasosaa maailman konttiliikenteestä. Kuva: Konecranes.Asiakkaat haluavat sähköistyä

Sekä Kalmar että Konecranes näkevät sähköistymisen megatrendinä, joka hyödyttää yhtiöitä pitkällä aikavälillä.

Kalmar on asettanut sähköistymisen strategiansa keskiöön ja on yksi alan johtajista ekotehokkaissa ratkaisuissa. Kalmarin ekoportfolio muodosti 44 prosenttia yhtiön liikevaihdosta vuoden 2025 toisella neljänneksellä.

Ekoportfolioon kuuluvat EU-taksonomian mukaiset laitteet ja palvelut, kuten sähköiset, hybridi- ja vähäpäästöiset kontinkäsittelylaitteet sekä elinkaaripalvelut ja modernisoinnit, jotka vähentävät uusien laitteiden tarvetta.

Kalmarin CMD:n mukaan sähköisten kontinkäsittelylaitteiden markkinan ennustetaan kasvavan 28 prosentin vuosivauhtia vuoteen 2028 mennessä, jolloin markkinan koon arvioidaan olevan 3,8 miljardia euroa. Kalmarin sähköiset laitteet ovat erityisen kysyttyjä Euroopassa ja Pohjois-Amerikassa.

Sähköisten laitteiden haasteena on, että ne voivat olla jopa kaksi kertaa kalliimpia kuin dieselkäyttöiset laitteet. Kalmarin mukaan korkeampaa hintaa kompensoi kuitenkin alhaisemmat käyttökustannukset ja vähäisempi huoltotarve, sillä sähköisissä laitteissa on vähemmän liikkuvia osia. Toisaalta ne vaativat monimutkaisempaa huoltoa verrattuna perinteisiin dieselkäyttöisiin laitteisiin.

Kasvun pullonkaulana voi olla satamien tarve investoida latausinfrastruktuuriin ja sähköverkkoon.

Port Houston tilasi keväällä 2025, kauppasodan ollessa kuumimmillaan, Konecranesilta 16 hybridi-RTG-kumipyöräkonttinosturia. Konecranes on arviolta maailman toiseksi suurin RTG-nostureiden valmistaja. Kuva: Konecranes.

Port Houston tilasi keväällä 2025, kauppasodan ollessa kuumimmillaan, Konecranesilta 16 hybridi-RTG-kumipyöräkonttinosturia. Konecranes on arviolta maailman toiseksi suurin RTG-nostureiden valmistaja. Kuva: Konecranes.

Konecranes tutkii uusia sähköistymiseen liittyviä teknologioita, kuten vetykäyttöisiä ratkaisuja (esimerkiksi vetyä polttoaineena tai polttokennoissa), jotka voivat täydentää akkuteknologiaa tulevaisuudessa. Konecranesin tavoite on täysin sähköinen satamalaitteiden valikoima vuoteen 2026 mennessä, ja yhtiö on jo pitkällä tässä kehityksessä.

Konecranesilla on laaja valikoima suuria sähköisiä satamanostureita, kuten Battery RTG- ja Gottwald-mobiilisatamanostureita, kun taas Kalmarin valikoima keskittyy pienempiin ja keskisuuriin laitteisiin, kuten haarukkatrukkeihin ja kurottajiin. Konecranes voi siis olla vahvempi suurten satamien kilpailutuksissa, kun taas Kalmarin vahvuus on pienemmissä satamissa.

Konecranesin satamaratkaisujen ekoportfolio muodostaa yli 60 prosenttia segmentin liikevaihdosta. Molempia yhtiöitä voidaan pitää hyvinä valintoina ESG-sijoittajan salkkuun.

Miten USA:n tullit vaikuttavat yhtiöihin?

Yhtiöiden liiketoiminta on globaalia, ja Yhdysvallat on merkittävä markkina-alue. Sekä Konecranesilla että Kalmarilla on tuotantoa Yhdysvalloissa, joka palvelee Pohjois-Amerikan markkinoita. Tämä antaa niille etua kiinalaisiin kilpailijoihin nähden.

Kalmarin Shanghain ja Puolan tehtaat vievät kuitenkin kontinkäsittelylaitteita Yhdysvaltoihin, joten ne altistuvat tulleille. Kalmar on reagoinut tulleihin nostamalla laitteiden ja varaosien hintoja Yhdysvaltojen markkinoilla.

Kalmar on terminaalitraktoreiden globaali markkinajohtaja. Yhtiön mukaan terminaalitraktoreiden kysyntä on hidastunut Yhdysvaltain markkinoilla. Kuva: Kalmar.

Kalmar on terminaalitraktoreiden globaali markkinajohtaja. Yhtiön mukaan terminaalitraktoreiden kysyntä on hidastunut Yhdysvaltain markkinoilla. Kuva: Kalmar.

Konecranesin johto arvioi Q2/2025-tulospuhelussa, että tullit voivat vaikuttaa tilausten ajoitukseen ja huollon lykkäämisiin teollisuusasiakkaiden osalta. Kontinkäsittelylaitteissa pitkän aikavälin näkymät ovat kuitenkin pysyneet hyvinä, sillä investoinnit ovat pitkäaikaisia, eikä lyhyen aikavälin volatiliteetilla ole merkittävää vaikutusta asiakkaiden käyttäytymiseen.

Tullien vaikutuksista kontinkäsittelymarkkinoihin laajemmin on käsitelty Ilkka Sinervän analyysissä Salkunrakentajassa (linkki: https://www.salkunrakentaja.fi/2025/08/kiinalaisjatti-konecranes-kalmar/).

Kuinka paljon USA:n markkina jäähtyy?

Molemmat yhtiöt ovat havainneet merkkejä kysynnän hidastumisesta Yhdysvaltain markkinoilla.

Kalmar kertoi Q2/2025-tulospuhelussa, että erityisesti terminaalitraktoreiden kysyntä on hiipunut. Yhdysvallat on Kalmarille merkittävä markkina, sillä se kattaa noin kolmanneksen konsernin liikevaihdosta.

Tullipäätökset ovat hidastaneet jonkin verran Yhdysvaltain valmistavan sektorin aktiivisuutta. Aktiivisuuden mahdollinen jatkuminen heikkona vaikuttaisi negatiivisesti Konecranesin teollisuuslaitteiden liiketoimintaan.

Konecranesin AME-alueen osuus konsernin liikevaihdosta on 40 prosenttia, josta merkittävä osa tulee Yhdysvaltain markkinoilta.

Jos USA:n markkina hiljenee, löytyykö suomalaisille yhtiöille maailmalta muita kasvumahdollisuuksia?

Ukrainan jälleenrakentaminen pitkän aikavälin mahdollisuus

Harvat suomalaiset pörssiyhtiöt voivat suoraan hyötyä Ukrainan jälleenrakentamisesta, joka toivottavasti alkaa lähitulevaisuudessa. Kalmar ja Konecranes kuuluvat ehdottomasti näihin yhtiöihin.

Satamat ja valmistava teollisuus ovat kärsineet merkittäviä vahinkoja Ukrainassa sodan vuoksi. Maailmanpankin mukaan jälleenrakentamisen kokonaiskustannukset voivat nousta seuraavan vuosikymmenen aikana jopa 500 miljardiin euroon.

Liikennesektorin jälleenrakennuskustannukset Ukrainassa on arvioitu noin 75 miljardiksi euroksi. Tämä kattaa satamien lisäksi tiet, rautatiet, lentokentät ja muut liikenneinfrastruktuurit.

Satamakohtaisia kustannuksia ei ole tarkasti julkaistu, mutta Ukrainan satamien (muun muassa Odessa, Mykolaiv ja Mariupol) korjaaminen ja modernisointi voi maksaa arviolta 10–20 miljardia euroa.

Odessan sataman korjaukset voivat maksaa 1–5 miljardia euroa riippuen modernisoinnin tasosta. Kustannukset kasvavat sodan jatkuessa. Hankkeiden rahoitus riippuu kansainvälisestä tuesta, mikä on huomioitava markkinamahdollisuuksia arvioitaessa.

Konecranesilla on Ukrainassa teollisuusnostureiden ja komponenttien tuotantolaitos, joka toimii tällä hetkellä noin 25 prosentin kapasiteetilla.

Onko luvassa osinkosadetta ensi keväänä?

Yhtiöiden taseet ovat vahvassa kunnossa, ja ne ovat lähes nettovelattomia. Konecranesin nettovelkaantumisaste oli Q2/2025 lopussa vain yhdeksän prosenttia ja Kalmarin vajaa 15 prosenttia.

Pääomakevyet liiketoimintamallit ja hyvä käyttöpääoman hallinta mahdollistavat vahvan kassavirran, joka voi edelleen vahvistaa yhtiöiden taloudellista asemaa.

Konecranesin strategiaan kuuluvat täydentävät yritysostot, mutta suuria järjestelyjä tuskin nähdään. Yhtiön talousjohtaja Teo Ottola ei kuitenkaan CMD:llä täysin sulkenut pois suurempia yritysjärjestelyjä.

Myös Kalmar keskittyy pääasiassa orgaaniseen kasvuun, mutta pienet täydentävät yritysostot ovat mahdollisia. Vuonna 2022 kilpailuviranomaiset estivät Konecranesin ja Cargotecin fuusion.

Investointien odotetaan pysyvän maltillisina tulevina vuosina. Vahvan kassavirran ansiosta molemmilta yhtiöiltä voidaan odottaa osingon korotusta ensi keväänä.

Kalmar saattaa jopa yllättää osingollaan, eikä lisäosinko ole poissuljettu. Analyytikoiden konsensusennusteiden mukaan osinkotuottoprosentit ovat: Konecranes 2,4 prosenttia ja Kalmar 2,8 prosenttia.

Arvostus – onko tulokset nyt syklin huipulla?

Syklisissä yhtiöissä sijoittajan on pohdittava, missä vaiheessa suhdannetta ollaan. Yleensä syklisiä yhtiöitä kannattaa ostaa, kun tulokset ovat alhaalla ja arvostuskertoimet korkeita.

Tällä hetkellä molempien yhtiöiden tulokset ovat hyvällä tasolla, joten arvostuskertoimet ovat varsin matalat. Tämä voi kuitenkin olla sudenkuoppa, jos tulokset alkavat heikentyä lähitulevaisuudessa.

Konecranes hinnoitellaan hieman korkeammilla tulospohjaisilla kertoimilla kuin Kalmar, mahdollisesti huollon suuremman osuuden vuoksi, mikä tekee siitä vähemmän syklisen.

Tulosten heiluessa P/B-arvostukseen kannattaa kiinnittää huomiota. Molempien yhtiöiden P/B-arvo on koholla.

Kirjoittaja ei omista Kalmarin tai Konecranesin osakkeita.