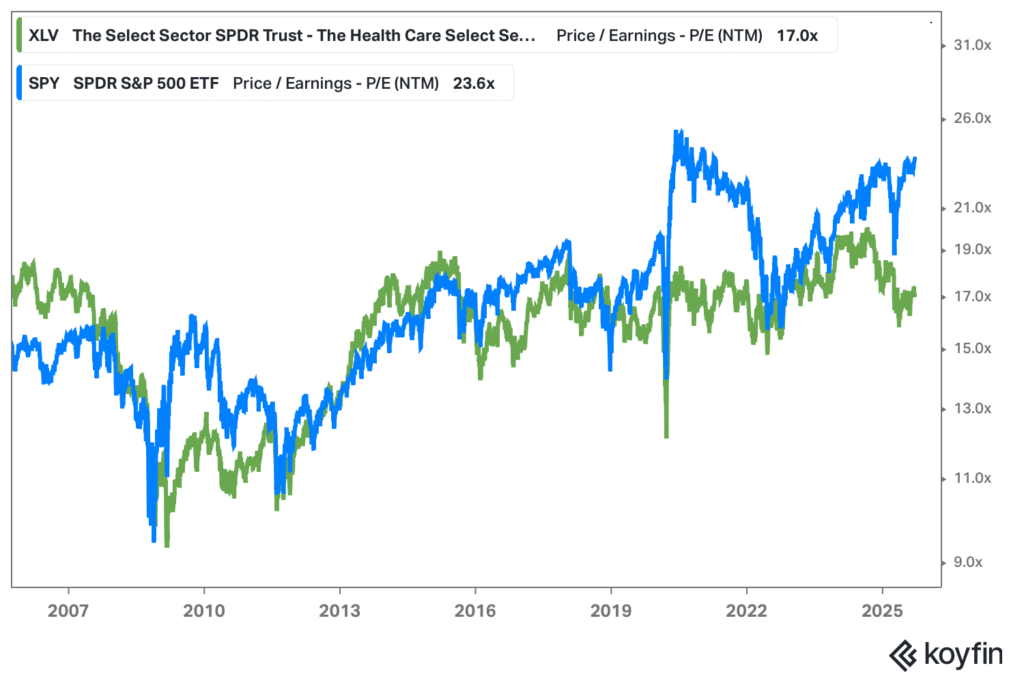

Kuvio: S&P 500 -indeksin terveydenhoitosektori on huomattavasti matalammin arvostettu kuin S&P 500 -indeksin yhtiöt markkina-arvopainotettuna.

Kuvio: S&P 500 -indeksin terveydenhoitosektori on huomattavasti matalammin arvostettu kuin S&P 500 -indeksin yhtiöt markkina-arvopainotettuna.

Osakemarkkinat rikkovat ennätyksiä Yhdysvalloissa, mutta yksi sektoreista on jäänyt jälkeen. Terveydenhoitoala, jonka osakkeet tuottivat vahvasti Covid-19 pandemian aikana, on alisuorittanut jo useita vuosia peräkkäin. Tällä hetkellä terveydenhoidon osuus S&P 500 -indeksistä on noin yhdeksän prosenttia – matalin osuus kolmeen vuosikymmeneen.

Mikä selittää alisuoriutumisen ja miten tulevat innovaatiot vaikuttavat alan sijoitusmahdollisuuksiin ja näkymiin?

Goldman Sachs Researchin senioristrategi Allison Nathan keskusteli aiheesta Asad Haiderin kanssa, joka johtaa pankin Yhdysvaltain terveydenhoitosektoria seuraavaa tutkimustiimiä.

Haiderin mukaan terveydenhoito on kärsinyt sijoittajien epäluottamuksesta jo useamman vuoden ajan. Itse asiassa kyseessä on jo viides peräkkäinen vuosi, jolloin sektori on alisuoriutunut suhteessa muuhun markkinaan. COVID-pandemian aikana terveydenhoitoyhtiöt olivat vahvoilla, mutta sen jälkeen suunta on ollut laskeva.

Haiderin mukaan selitys löytyy sekä makrotaloudellisista että sektorikohtaisista tekijöistä.

Makropuolella sijoittajavirrat ovat ohjautuneet tekoälyyn liittyviin yhtiöihin, jotka ovat vieneet suurimman osan uusista sijoituksista. Terveydenhoito on puolestaan toiminut lähteenä, josta varoja on siirretty muille sektoreille.

Terveydenhoitosektoria ovat viime vuosina painaneet useat alan sisäiset haasteet. Tulosennusteet ovat olleet laskusuunnassa jo kolmen vuoden ajan, mikä on syönyt sijoittajien luottamusta. COVID-pandemian aikana sektorille virtasi poikkeuksellisia tulovirtoja, kuten rokotemyyntejä, mutta nämä ovat sittemmin kuivuneet.

Myös tuotesyklit ovat osoittautuneet heikoiksi vetureiksi. Esimerkiksi GLP-1 -lääkkeistä on odotettu merkittäviä kasvun lähteitä, mutta niistä ei ole muodostunut samanlaista ajuria kuin aiempien vuosien menestystuotteista. Lisäksi markkinoilta on puuttunut selkeitä johtotähtiä – yksittäisiä yhtiöitä, jotka kykenisivät viemään koko sektorin kehitystä eteenpäin.

Yksi merkittävä syy terveydenhoidon vaikeuksiin on ollut poliittinen epävarmuus. Washingtonissa on valmisteltu muutoksia esimerkiksi lääkkeiden hinnoitteluun liittyvään lainsäädäntöön, mikä on luonut painetta koko sektorille. Lisäksi FDA:n, CDC:n ja NIH:n kaltaisten viranomaisten toiminnassa tapahtuneet muutokset ovat lisänneet epävarmuutta.

Näiden tekijöiden yhteisvaikutus on johtanut arvostuskertoimien laskuun ja karkottanut sijoittajia sektorin osakkeista.

Matala sektorin arvostustaso ei yksin riitä sijoitusteesiksi

Vaikka arvostustasot ovat tällä hetkellä houkuttelevan alhaisia, se ei yksin riitä käänteen ajuriksi. Haiderin mukaan ratkaisevaa on joko fundamenttien selkeä piristyminen tai markkinan rotaatio, jossa esimerkiksi teknologian mahdollinen hiipuminen palauttaisi sijoitusvirtoja terveydenhoitoon.

Toisin sanoen, vasta kun sektorin tulosnäkymät paranevat tai makroympäristössä tapahtuu merkittävä muutos, voidaan odottaa terveydenhoidon aseman vahvistuvan.

Useat lääkeyhtiöt joutuvat lähivuosina kohtaamaan niin sanottuja patenttikuiluja, kun keskeisten lääkkeiden suoja-ajat päättyvät vuosina 2026–2030. Tämä osuu samaan aikaan epäselvyyksien kanssa lääkkeiden hinnoittelua koskevassa politiikassa.

Trumpin hallinnon aikana esillä olleet ideat, kuten hintojen normalisointi Yhdysvaltojen ja muiden maiden välillä sekä most favored nation -hinnoittelu, ovat lisänneet epävarmuutta. Jälkimmäisellä tarkoitetaan mallia, jossa lääkkeiden hinnat Yhdysvalloissa sidottaisiin alhaisimpaan hintaan, jota vastaavasta lääkkeestä maksetaan muissa teollisuusmaissa. Tämä voisi painaa merkittävästi alan tuottoja ja vaikuttaa myös investointeihin tutkimus- ja kehitystyöhön.

Huomionarvoista on lisäksi se, että lääkepolitiikka on muuttunut kaksipuolueiseksi kysymykseksi: sekä demokraatit että republikaanit ajavat muutoksia, mikä tekee tulevista ratkaisuista entistä vaikeammin ennustettavia.

Rokotteet ovat olleet erityisen kiistanalainen alue. HHS:n johtoon nimitetty Robert F. Kennedy Jr. on tunnettu rokotekriittisistä näkemyksistään, mikä on luonut epävarmuutta virastojen, kuten CDC:n ja FDA:n, linjauksiin. Samalla COVID-rokotteiden käyttöön liittyvät suositukset ovat muuttuneet: ikärajoja ja kohderyhmiä on rajattu aiempaa enemmän. Myös osavaltioiden tasolla, kuten Floridassa, on luovuttu rokotepakosta – ei vain COVIDin vaan kaikkien rokotteiden osalta. Tämä heijastuu väistämättä rokotteiden kysyntään tulevina kausina.

Alisuoriutumisesta läpimurtoihin – mikä ratkaisee terveydenhuoltosektorin tulevaisuuden?

Toinen merkittävä huolenaihe liittyy tutkimusrahoitukseen. National Institutes of Health (NIH) käyttää vuosittain noin 50 miljardia dollaria, mutta Trumpin hallinnon alaisuudessa on väläytetty jopa 40 prosentin leikkauksia. Tämä ei vaikuttaisi vain yliopistojen perustutkimukseen, vaan myös biotekniikka- ja lääketeollisuuteen, joka nojaa pitkälti valtion rahoittamiin tutkimusalustoihin. Leikkaukset heijastuvat esimerkiksi life sciences tools -yhtiöihin, jotka toimittavat tutkimusvälineitä ja -teknologioita.

Kaikesta epävarmuudesta huolimatta terveydenhoitosektorin ytimessä on edelleen innovaatio. Haider muistuttaa, että vaikka ala on alisuoriutunut jo vuosikymmeniä indeksiin verrattuna, yksittäiset yhtiöt ovat onnistuneet tuottamaan huomattavaa lisäarvoa sijoittajille juuri läpimurtojensa ansiosta.

Viimeaikaisia esimerkkejä ovat olleet lihavuuslääkkeet (GLP-1), joiden kehityksessä Eli Lilly ja Novo Nordisk ovat olleet kärjessä. Tulevaisuudessa odotukset kohdistuvat muun muassa suun kautta otettaviin lihavuuslääkkeisiin, joiden markkinapotentiaali voi olla kymmeniä miljardeja dollareita vuoteen 2030 mennessä.

Terveydenhoitosektorin tulevaisuutta muokkaavat useat läpimurtoalueet. Onkologiassa kehitetään yhdistelmähoitoja ja uusia lääkemuotoja, kuten PD-1/VEGF -bispecific, jotka lupaavat parantaa hoitotuloksia merkittävästi. Sydän- ja verisuonisairauksien hoidossa on nähty todellinen innovaatiorenessanssi, ja uusia hoitomuotoja tuodaan markkinoille nopealla tahdilla. Neurotieteiden puolella huomio kohdistuu erityisesti Alzheimerin tautiin, jota alan toimijat pitävät edelleen terveydenhuollon “pyhänä maljana”.

Goldman Sachs Asset Managementin Amit Sinhan mukaan myös bioteknologian tarina on ollut kaksijakoinen. Vuosien 2017–2021 nollakorkoympäristö, voimakas spekulaatio ja varhaiset listautumiset johtivat kuplaan, joka puhkesi korkojen noustessa.

Nyt ala on kuitenkin siirtymässä uuteen vaiheeseen. Yksityinen pääoma ja pääomasijoittajat ovat ottaneet suuremman roolin pitkäjänteisen rahoituksen tarjoajina. Samalla bioteknologiayhtiöt hakeutuvat pörssiin vasta myöhemmässä kehitysvaiheessa, mikä tekee niistä kypsempiä ja vakaampia sijoituskohteita. Tämä rakennemuutos mahdollistaa keskittymisen tuotekehitykseen ilman jatkuvia kvartaalipaineita ja lyhytjänteistä markkinaseurantaa.