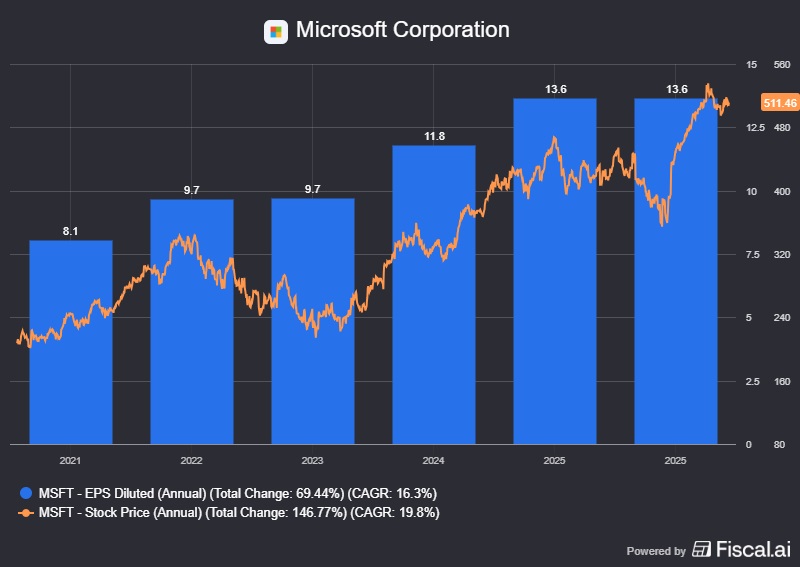

Microsoftin osakekohtaisen tuloksen (EPS) ja osakekurssin kehitys viiden vuoden aikana.

Microsoftin osakekohtaisen tuloksen (EPS) ja osakekurssin kehitys viiden vuoden aikana.

Morgan Stanley korotti Microsoftin osakkeen tavoitehintaa 582 dollarista 625 dollariin ja säilytti ylipainosuosituksen, mikä viestii yhä jatkuvasta luottamuksesta teknologiajätin tekoälystrategiaan ja kasvuodotuksiin.

Microsoftin uusi tavoitehinta merkitsee 22 prosentin nousupotentiaalia nykyisestä hinnasta.

Investointipankki nimesi Microsoftin ”Top Pick” -asemaan, korvaten Atlassianin tässä arvostetussa roolissa. Analyytikko Keith Weiss perusteli päätöstä sillä, että Microsoftilla on sektorin ”selkein ja todennäköisimmin positiivinen riskituottoprofiili”.

Weiss korostaa Microsoftin vahvaa asemaa useilla teknologian osa-alueilla, erityisesti sen johtavaa roolia generatiivisessa tekoälyssä.

Analyytikko painotti Microsoftin strategista etua pilvipalveluissa Azure-alustan kautta, jonka kasvu oli 39 prosenttia ilman valuuttakurssimuutoksia. Morgan Stanleyn tuoreimmassa tietohallintojohtajille kohdistetussa kyselyssä 53 prosenttia vastaajista odotti Microsoftin saavuttavan suurimman lisäosuuden tekoälyyn kohdistuvista investoinneista. Siten teknojätti on selvästi kilpailijoita edellä.

Myös Microsoftin kyberturvaliiketoiminta vahvistaa yhtiön asemaa, sillä yhtiö tuottaa yli 40 miljardin dollarin liikevaihdon alan suurimpana toimijana. Tämä monipuolinen kasvuprofiili tukee Weissin luottamusta siihen, että yhtiö kykenee tarjoamaan pitkällä aikavälillä vakaata, korkeaa kokonaistuottoa.

Ehkä hieman yllättäen Weiss pitää OpenAI:n 300 miljardin dollarin pilvisopimusta Microsoftin kilpailijan Oraclen kanssa mahdollisesti positiivisena seikkana. Hänen mukaansa se kertoo Microsoftin kapasiteettiongelmista pilvipalveluissa ja korkeakatteisempien yritysasiakkaiden painottamista kilpailun sijaan.

Syyskuun 11. päivänä Microsoft ja OpenAI allekirjoittivat aiesopimuksen, joka sallii OpenAI:n organisoitumisen voittoa tavoittelevaksi yritykseksi, samalla kun Microsoft säilyttää teknologiaoikeutensa. Tämä kumppanuusjännitteiden ratkeaminen poistaa merkittävän epävarmuustekijän, joka oli painanut sijoittajien mielialaa.

Wall Street on edelleen erittäin optimistinen Microsoftin suhteen, sillä 33 analyytikkoa antaa ostosuosituksen ja vain yhden suositus on pidä. Keskimääräinen tavoitehinta, 627 dollaria, on lähellä Morgan Stanleyn uutta arviota, mikä osoittaa laajaa yksimielisyyttä yhtiön arvostuksesta ja kasvupolusta.

Azure-pilvipalvelu kasvaa

Yhtiö on onnistunut kaupallistamaan generatiivista tekoälyä sekä Copilot-tuotteitaan laajasti, mikä näkyy sekä yritysasiakkaiden että kuluttajien kasvavana kiinnostuksena.

Azure-pilvipalvelun vahva kasvu tukee tätä kehitystä, sillä tekoälypalvelut vaativat mittavia pilviresursseja. Näiden tekijöiden odotetaan nostavan Microsoftin arvostusta tulevaisuudessa entisestään.

Azure on Microsoftin kehittämä pilvipalvelualusta, joka tarjoaa laajan valikoiman palveluita yrityksille, organisaatioille ja kehittäjille. Se mahdollistaa monenlaisten sovellusten ja palveluiden luomisen, hallinnan ja käyttämisen Microsoftin globaaleilla datakeskuksilla.

Azure-palvelu kasvoi 35 prosenttia viimeisimmällä vuosineljänneksellä, ylittäen analyytikoiden 30–31 prosentin odotukset. Yhtiö ohjeistaa Azuren kasvun olevan 34–35 prosenttia kuluvalla neljänneksellä. Microsoftin johto arvioi yhtiön pilvipalveluiden kysynnän kasvavan hieman nopeammin kuin yhtiö ehtii tuoda lisää kapasiteettia verkkoon.

Oppenheimerin mukaan Microsoftin osakkeen nykyinen hintataso ei vielä täysin heijasta yhtiön mahdollisuuksia tekoälymarkkinoilla, vaikka yhtiö on jo yksi alan johtavista toimijoista.

Oppenheimerin analyytikko Brian Schwartz korostaa, että Microsoftin tekoälyliiketoiminta kokee ”jatkuvaa vahvaa kasvua”.

”Sijoittajien huomio Microsoftin tekoälyliikevaihdon kasvuun tulee vain lisääntymään”, Schwartz totesi ja lisäsi, että Azuren suorituskyky tarjoaa yhtiölle merkittävää nousupotentiaalia tekoälyratkaisujen nopean skaalaamisen myötä.

Takana vahva tuloskausi

Viimeisimmällä tilikaudella kasvu oli 15 prosenttia ja sitä edellisellä 16 prosenttia. Kuluvalle tilikaudelle ennustetaan yli 14 prosentin liikevaihdon kasvua. Erityisesti pilvipalvelut ja Azure kirittivät kasvua.

Yhtiön huhti–kesäkuun, eli tilikauden neljännen neljänneksen liikevaihto kasvoi 18 prosenttia ja oli 76,4 miljardia dollaria, ylittäen analyytikoiden keskiarvoennusteen selvästi.

Etenkin pilvipalvelut, ja erityisesti Azure, olivat kvartaalin selkeät tähdet. Azure kasvatti liikevaihtoaan 39 prosenttia vuotta aiempaan verrattuna, mikä on selkeä kiihtyminen aiemmista vuosineljänneksistä ja selvästi ennusteita parempi suoritus.

Teknojätti kasvaa myös kannattavasti. Osakekohtainen tulos nousi viimeisimmällä vuosineljänneksellä 3,65 dollariin, mikä sekin ylitti analyytikoiden 3,37 dollarin konsensusennusteen selvästi.

Viime tilikaudella yhtiön oman pääoman tuotto oli peräti 33 prosenttia.

Microsoftin toimitusjohtaja Satya Nadellan mukaan tekoäly ja pilvi ajavat tällä hetkellä yritysten toimintojen muutosta läpi koko talouden.

”Innovoimme koko teknologiapinon läpi, auttaaksemme asiakkaita sopeutumaan ja kasvamaan tässä uudessa aikakaudessa,” Nadella totesi tulostiedotteessa.

Yhtiö jatkaa edelleen voimakkaita investointejaan, erityisesti datakeskuksiin ja tekoälyinfrastruktuuriin, ja näiden odotetaan luovan kasvumahdollisuuksia myös tulevina vuosina. Vaikka kilpailu Amazon Web Servicesin ja Googlen kanssa kiristyy, Microsoft on onnistunut erottumaan strategisilla AI-avauksillaan ja kyvyllään kiihdyttää pilvitarjoamansa kasvua.

Yhtiön johto uskoo, että tekoälysovellusten täysi taloudellinen vaikutus realisoituu vasta ensi vuonna, kun yritysasiakkaat jalkauttavat uusia ratkaisuja tuotantoon.