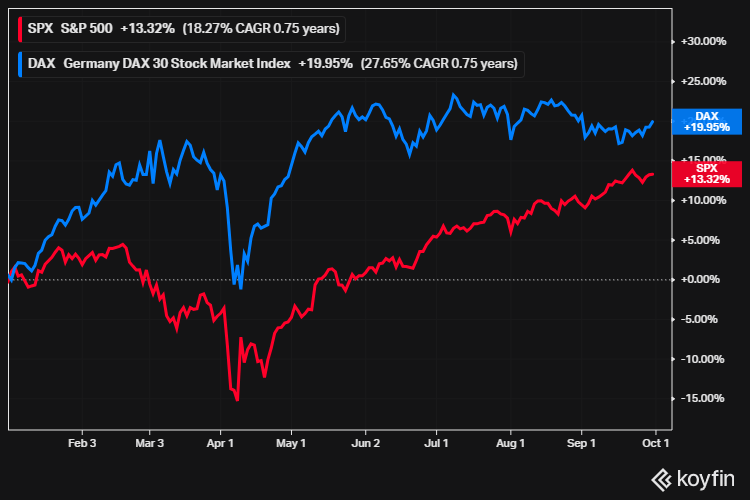

USA:n S&P 500 -osakeindeksi ja Saksan DAX 30 -osakeindeksi. Vertailu vuoden 2025 ajalta.

USA:n S&P 500 -osakeindeksi ja Saksan DAX 30 -osakeindeksi. Vertailu vuoden 2025 ajalta.

Euroopan osakemarkkinoiden alkuvuoden nousun taustalla oli yhdistelmä vahvistuvia talousodotuksia, elvyttävää politiikkaa ja näkyviä investointilupauksia, jotka kasvattivat sijoittajien optimismia.

Markkinoiden virettä lisäsivät varsinkin suuret investointiohjelmat kuten Saksan teollisuusyritysten 630 miljardin euron investointisitoumukset, jotka lupasivat vauhdittaa innovaatiota ja kilpailukykyä tulevina vuosina. Näiden laajojen investointihankkeiden myötä eurooppalaiset yritykset ja poliittinen johto viestivät markkinoille uskottavaa sitoutumista rakenteelliseen uudistumiseen ja kasvuun.

Edulliset arvostustasot suhteessa Yhdysvaltoihin tekivät eurooppalaisista osakkeista houkuttelevampia, kun pääomasijoittajat hakivat uusia tuottopotentiaaleja globaalien markkinoiden rakenteellisessa muutoksessa.

Yritysten vahva tuloskausi sekä odotukset laskevista koroista ja kevenevästä sääntelystä nostivat riskinottohalukkuutta. Samalla energian hinnan lasku ja inflaation tasaantuminen loivat otollisen kasvualustan kulutukselle ja yritysten kannattavuudelle.

Kiinnostusta lisäsivät myös esimerkiksi laajat infrainvestoinnit, digitalisoinnin ja vihreän siirtymän ohjelmat sekä kohonneet puolustusmenot, joista odotetaan pitkällä aikavälillä myönteisiä talousvaikutuksia. Näiden investointilupausten ja uudistusten myötä markkinat näkivät Euroopassa uuden kasvusyklin alun, joka käänsi osakekurssit nousuun alkuvuonna 2025

Viime kuukausina Euroopan kurssinousu on kuitenkin hyytynyt. Nordean sijoitusstrategi Hertta Alava arvioi pankin viikkokatsauksessa, että sijoittajat ovat suosineet amerikkalaisia ja aasialaisia teknologiayhtiöitä.

”Usko Euroopan uudistumiseen on ollut koetuksella, kun talouden kasvuennusteita on laskettu”, Alava toteaa.

Nordean pitää vanhan mantereen seuraavien parin vuoden näkymiä kuitenkin yhä edelleen suotuisina.

Alavan mukaan tänä vuonna Euroopan tuloskasvu jäänee lähelle nollaa, mutta vuosien 2026-2027 tuloskasvuennusteet povaavat edelleen yli 10 prosentin kasvua molemmille vuosille.

”Tämä olisi vihdoin linjassa globaalin tuloskasvun kanssa kahden keskivertoa selvästi heikomman vuoden jälkeen. Epävarmuudesta huolimatta ennusteiden saavuttaminen vaikuttaa mahdollista, sillä tänä vuonna tuloksia ovat painaneet tullien lisäksi valuuttaliikkeet.”

Alava uskoo, että eurooppalaisyritysten kyky sopeutua tulleihin paranee ajan myötä.

Eurooppalaisten osakkeiden houkuttelevuutta lisää niiden alhainen arvostustaso. Varsinkin verrattuna yhdysvaltalaisosakkeisiin osakkeet ovat Euroopassa keskimäärin ovat arvostettu selvästi alhaisemmilla arvostuskertoimilla.

Nordean mukaan eurooppalaisosakkeiden P/E-kerroin on keskimäärin lähes 35 prosenttia yhdysvaltalaisosakkeiden alapuolella.

Vaikka eroon on hyviä syitä, on Alavan mukaan todennäköistä, että sijoittajat ovat valmiita maksamaan myös korkeampia arvostuskertoimia. Se edellyttää kuitenkin Euroopan talouskasvun vauhdittumista.

”Odotammekin, että eurooppalaisten osakkeiden nousu jatkuu ennen pitkää, kunhan tuloskasvun voimistumisesta saadaan lisää todistusaineistoa”, Alava toteaa.

Konsensusennusteet tosin lupailevat edelleen jenkkiyhtiöille selvästi kovempia tulosten kasvulukuja kuin vanhan mantereen yhtiöille.

USA:n laajan indeksin (S&P 500) yhtiöiden tulosten ennustetaan kasvavan tänä vuonna 10,6 prosenttia vuoden 2024 tuloksiin verrattuna eli suunnilleen saman verran kuin S&P 500-indeksi on noussut vuoden alusta laskettuna. Vielä kesäkuu lopussa tuloskasvuodotus oli 8,9 prosenttia.

Euroopan tulosennusteet kuluvalle vuodelle ovat laskeneet, sillä alkuvuonna kuluvalle vuodelle analyytikot odottivat noin kuuden prosentin tuloskasvua. Nyt tuoreet Stoxx 600-yhtiöiden tulosten ennustetaan laskevan kuluvana vuonna noin kaksi prosenttia.

Nordea pitää Euroopan ylipainossa aluesuosituksissaan. Pankin mukaan elvyttävä finanssipolitiikka, keventyvä sääntely ja koronlaskujen vaikutukset tukevat vanhan mantereen tulosnäkymiä tulevina vuosina.

Japani jatkaa edelleen alipainossa. Pohjois-Amerikka, Suomi ja kehittyvät markkinat ovat peruspainossa.