Viime viikkoina lukuisissa laatulehdissä on julkaistu kirjoituksia mahdollisesta osakemarkkinoiden kuplan syntymisestä.

Osakemarkkinoiden mielenkiinto on erityisesti tekoälyinvestointien räjähtävässä kasvussa ja niiden vaikutuksesta tuleviin kassavirtoihin. Vanhat mittarit kuplan analysoinnissa ovat olleet osakkeiden arvostustason määrityksessä eri mittareita käyttämällä.

Pääomamarkkinoiden eri toimijat väittelevät nyt vilkkaasti, tuleeko massiivisista tekoälyinvestoinneista sellaiset kassavirrat, jotka oikeuttavat nykyisen osakkeiden arvostustason.

Tukea osakemarkkinoiden kuplan syntymiselle ja kehittymiselle haetaan totutusti historiasta. Uusia teknologioita kehitetään jatkuvasti, joiden perusteella myös sijoitusalan asiantuntijat esittävät laskelmia tulevista investoinneista ja niiden tuottamista kassavirroista.

Menneitä kuplien syiden ja seurausten tarkastelu voi auttaa myös tulkintaa, onko markkinoilla tekoälyn tulevan käytön luoma kupla ainakin sijoittajien korvien välissä?

Muutamia vuosikymmeniä sitten useimmat muistavat dot.com-buumin, jossa sijoittajat etsivät 1990-luvun lopulla yhtiöitä, jotka kuluttivat kassavarojaan mahdollisimman nopeasti. Sijoittajia kiinnosti tuolloin myös suomalaiset listautuvat alan yhtiöt, joiden investointitahti poltti kassavarat alle vuoden aikana. Sijoittajat uskoivat invertointien muuttuvan suuriksi kassavirroiksi muutaman seuraavan vuoden aikana.

Moni sijoittaja muistaa, kun Sonera ja monet muut eurooppalaiset ”edistykselliset” operaattorit menivät vuosituhannen vaihteessa ostamaan UMTS-lupia Saksassa miljardeilla euroilla.

Sonera hankki espanjalaisen Telefonican kanssa 8,4 miljardin toimiluvan Saksan markkinoille. Soneran osuus tuosta luvasta oli noin 3,5 miljardia euroa. Markkinat uskoivat uuden langattoman puhelinteknologian tuomiin liiketoiminnan uusiin mahdollisuuksiin. Sonera oli listautunut muutama vuosi aiemmin Helsingin pörssiin, siis nykyisin Nasdaqiin.

Soneran osakekurssi nousi nopeasti listautumisen jälkeen noin 7,6 euron tasolta lähes kymmenenkertaiseksi 80 euron tasolle. Sonera oli lähellä kaatumista jo vuonna 2001, mutta ruotsalaisen Telian kanssa Sonera saatiin pelastettua. Nykyisin yhtiön nimi on Telia Company.

Sonera oli oiva esimerkki sijoittajien uskosta räjähtävään liikevaihdon kasvuun ja liiketoiminnan kassavirtojen paisumiseen. Valitettavasti GSM-teknologia tuli nopeasti tavanomaiseksi teknologiatuotteeksi kaikille kansalaisille.

Nykyinen Nokia on myös hyvä esimerkki sijoittajalle, miten matkapuhelinteknologia ei enää tuo entisenlaisia kassavirtoja yhtiön kassaan. Toki Nokia on monta kertaa yrittänyt viestiä sijoittajille 5G- ja nykyisin kehitteillä olevaa 6G-teknologian uusista liiketoimintamahdollisuuksia.

Viikolla Nokian osakekurssi sai ilmaa alleen, kun lehdet kertoivat Nokian alkavan hyödyntää tekoälyä laajasti liiketoiminnassaan.

Sijoittajien menneitä kuplia

Menneitä sijoittajien kurssikuplia löytyy historiasta. Yleensä niiden kesto on ollut vuosia. Nykyisin markkinatoimijat levittävät tietoja uusista teknologioista ja niiden ”ennen näkemättömistä” mahdollisuuksista aiempaa useammin ja nopeammin.

Tavallinen sijoittaja tuskin on seurannut tekoälyn kehitystä vielä vuosia, mutta nyt kuluvan vuoden aikana lähes kaikki sijoittajat etsivät tekoälyä rakentavia ja hyödyntävien yhtiöiden osakkeita.

Katsokaa vaikkapa C3.ai -yhtiön (tunnus AI) kurssikehitystä. Yhtiö listautui Nasdaqiin noin neljä vuotta sitten. Osakurssi nousi nopeasti noin 160 dollariin. Yhtiön käyttää liiketoiminnassaan tekoälyn erilaisia sovelluksia. Nyt yhtiön osakekurssi on 19 dollarin tasolla.

Toinen hyvä tekoälyn luoma kuva näkyy Snowflake-yhtiön kurssikehityksessä. Snowflake (tunnus SNOW) listautui Nasdaqiin 2020-luvun alussa ja yhtiön osakekurssi nousi nopeasti lähes 400 dollariin, siitä osakekurssi valui viime vuonna noin 100 dollarin tasolle. Nyt tekoälyä käyttävän yhtiön osake on noussut jälleen noin 250 dollarin tasolle.

Sijoittajan on lähes mahdotonta ennustaa yhtiöiden liiketoiminnan kasvua ja tuloskehitystä, koska markkinoilla mielipiteet voivat vaihtua hyvin nopeasti. Lisäksi investointipankkien ja talouslehdistön laajat raportit kääntävän sijoittajien rahavirtaa nopeasti ja voimakkaasti.

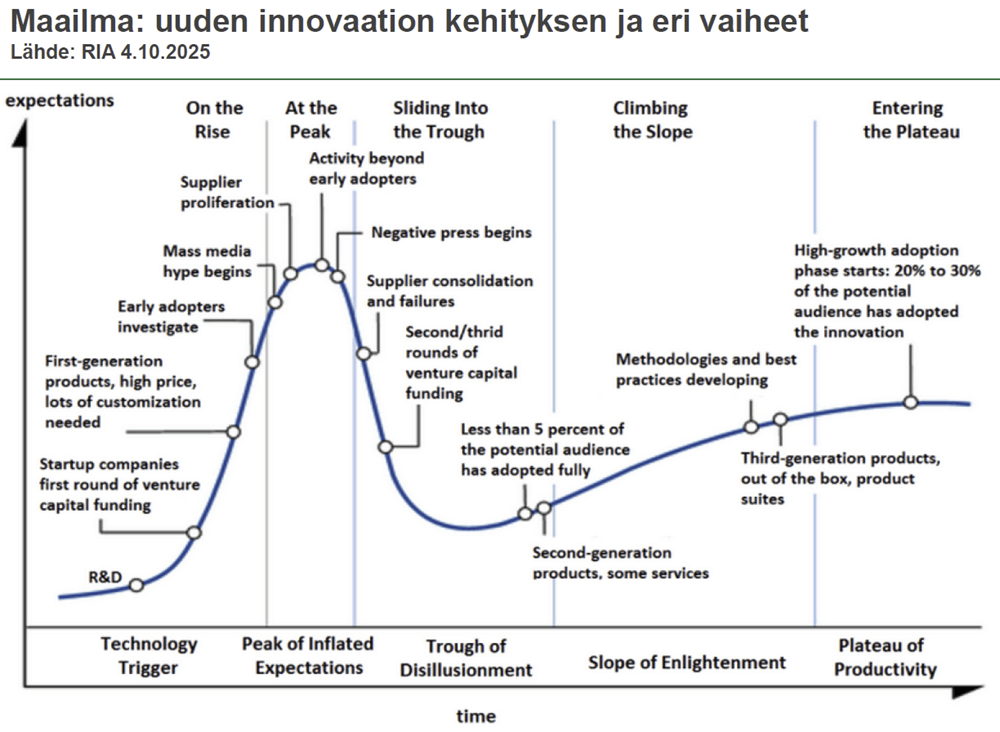

Teknologiainnovaation tyypilliset kehitysvaiheet

Teknologiasijoittajat puhuvat usein niin sanotusta Gartnerin käyrästä, millä tarkoitetaan uuden teknologisen innovaation eri vaiheita laboratoriosta aina tavallisen kuluttajan käyttämään tuotesovellukseen saakka. Jotkut sijoittajat nimeävät kyseisen käyrän myös hype-käyräksi.

Alla on hyvä kuvaus, milloin uuden innovaation tuottamat oletukset markkinoilla ovat suurimmillaan.

Härskeimmillään markkinoilla on nähty uusissa listautumisessa tämän käyrän hyödyntäminen listautumisessa.

Listautuva yhtiö kehuu keksineensä käänteentekevän uuden innovaation, minkä uskotaan, ainakin markkinointipuheissa, valtaavan maailman markkinoista viiden prosentin osuuden 10 seuraavan vuoden aikana. Listautuvalla yhtiöllä ei ole lainkaan liikevaihtoa, ja rahaa maailman markkinoiden valtaamiselle haetaan listautumalla.

Yhtiön osake alkaa usein kiinnostaa sijoittaja, jos yhtiö ei maksa lainkaan osinkoa, vaan panostaa kaikki sijoittajilta keräämät rahat nopeaan kasvuun.

Markkinoiden lähestyessä huippua, useimpien listautuneiden yhtiöiden osakekurssit voivat laskea listautumisen jälkeen merkittävästi.

Tästä on esimerkkinä First North Suomi markkinapaikan yhtiöiden osakekurssien kehitys vuoden 2021 listautumistsunamin jälkeen. Valtaosa vuonna 2021 listautuneiden yhtiöiden osakekursseista on edelleen listaumisannin merkintähinnan alla. Valitettavasti myös monen huipulla listautuneen yhtiön liiketoiminta on viime vuosina kasvanut heikosti ja monet vuonna 2021 First North Suomi markkinapaikalle listautuneet yhtiöt tekevät tappiota jo viidettä vuotta.

USA:ssa listautumiset olivat huipussa vuonna 2021, jonka jälkeen listautumiset ovat laskeneet oleellisesti. Vuonna 2025 listautumiset ovat Yhdysvalloissa kasvaneet aina viime kuukausiin saakka, mutta nyt markkinoilla jo epäillään momentumin olevan laskussa.

Listautumisten huippuvuosi oli 2021 ja Nasdaq nousi kaikkien aikojen huippuun marraskuun 19. päivänä. Vastaavasti S&P 500 kirjasi uuden kaikkien aikojen huipun pari kuukautta myöhemmin 3.1.2022.

Helsingin pörssin huippu osui vuoden 2021 syyskuun 6. päivään, jolloin OMXHCAP-indeksin huippu oli 9616,77 pistettä. Tällä hetkellä indeksin nousua pitää kertyä vielä noin 18 prosenttia uuteen kaikkien aikojen huippuun.

Onko osakemarkkinoilla jo kupla?

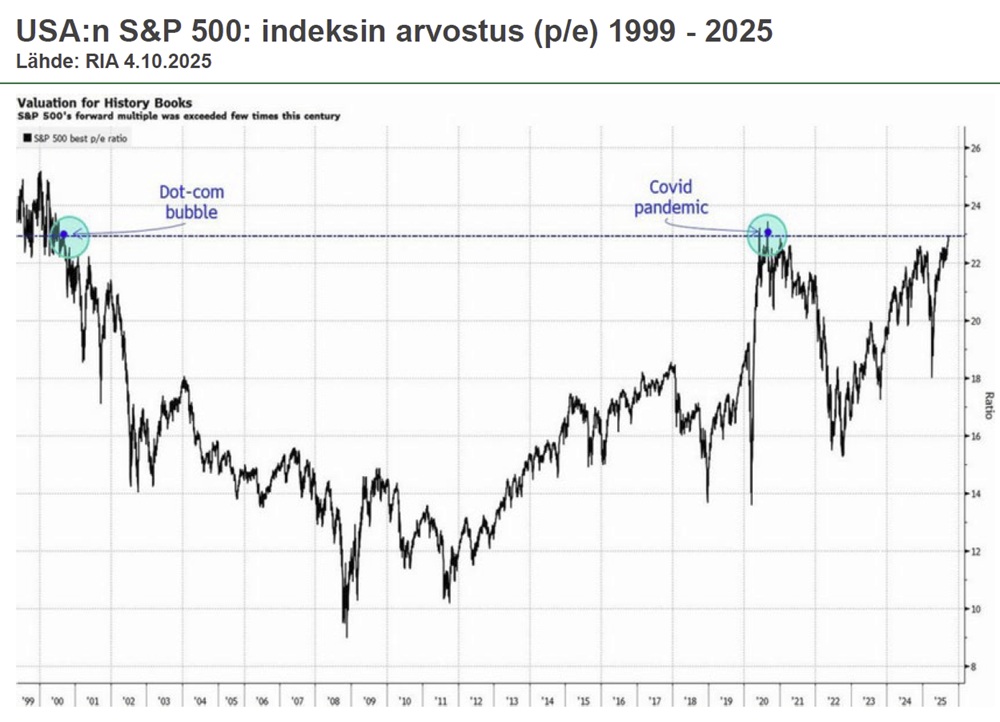

USA:n osakemarkkinoilla nähtiin vuosina 1999-2000 dot.com-kuplan huippu ja sen puhkeaminen.

Hyvin monella listautuneella yrityksellä ei ollut vakiintunutta liiketoimintaa. Listautumiseen ja nopeaan kurssinousuun riitti lupaus nopeasta kasvusta. S&P 500-indeksiyhtiöiden P/E-luku oli tuolloin 23-25 tasolla.

Koronavuoden 2020 aikana S&P 500-indeksin arvostustaso kävi myös 22-23 vuoden tasolla.

Kuluvan vuoden keväällä arvostustaso romahti USA:n tullien ilmoituksen jälkeen, kun S&P 500-indeksi oli pudonnut helmikuun huipulta lähes 20 prosenttia huhtikuun pohjalle.

Huhtikuun pohjasta S&P 500-indeksi on kiivennyt jo 35,5 prosenttia ja on nyt 17 prosenttia vuoden alkua korkeammalla. Suurin indeksiä nostanut tekijä on 10 suurimman indeksiyhtiön kurssikehitys, mitä on siivittänyt erityisesti jättimäiset investoinnit tekoälyyn ja datakeskuksiin.

Aika näyttää miten tekoälyn rakentamisen ja sen käyttämisen kassavirrat kehittyvät ja vastaavatko ne tehtyjä investointeja. Se tullaan näkemään vasta tulevina vuosina.

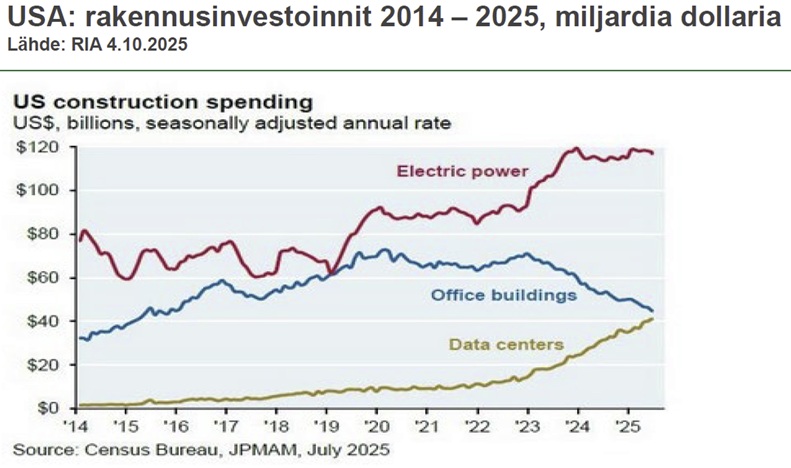

Markkinat ovat viime viikkoina huolestuneet kymmenen suurimman yhtiön ilmoittamista jätti-investoinneista. Monet näistä investoinneista on tehty alan yhtiöiden välillä pyöränä, jossa keskiössä ovat olleet Nividia, AMD, Oracle, Open AI ja Elon Muskin xAI.

Yhtiöt ostavat prosessorivalmistajilta (Nvidia, AMD ja Intel) tehokkaita, mutta erittäin kalliita prosessoreita tai vuokraavat niitä. Microsoft, Meta, Google ja Amazon investoivat kilpaa uusiin datakeskuksiin, missä tekoälyä koulitaan. Nämä datakeskukset ovat erittäin suuria sähkösyöppöjä, jotka edellyttävät runsaasti ydinvoimaa, aurinkovoimaa ja vesivoimaa.

Kaikista näistä viime kuukausien projekteista on annettu niukasti tietoja, jotta sijoittajat voisivat analysoida, ovatko nämä investoinnit lainkaan kannattavia ja jos ovat, miten kannattavia ne mahdollisesti tulevat olemaan?

Mistä kuplan puhkeaminen voidaan kenties tunnistaa?

Sijoittaja voi yrittää etsiä markkinoilta eri merkkejä, mitkä osoittavat kuplan olevan lähellä puhkeamista.

Tällaisia merkkejä ovat pääomamarkkinoiden kiristyminen ja uusien listausten väheneminen, jo tehtyjen investointien pääoman tuoton jääminen matalammaksi kuin lupaukset ennen niiden toteuttamista, investointien tuotto-odotuksien siirtäminen eteenpäin sekä kulujen aktivointi taseeseen.

Lisäksi kaikki tekoälykilpaan lähteneet eivät selviydy voittajina