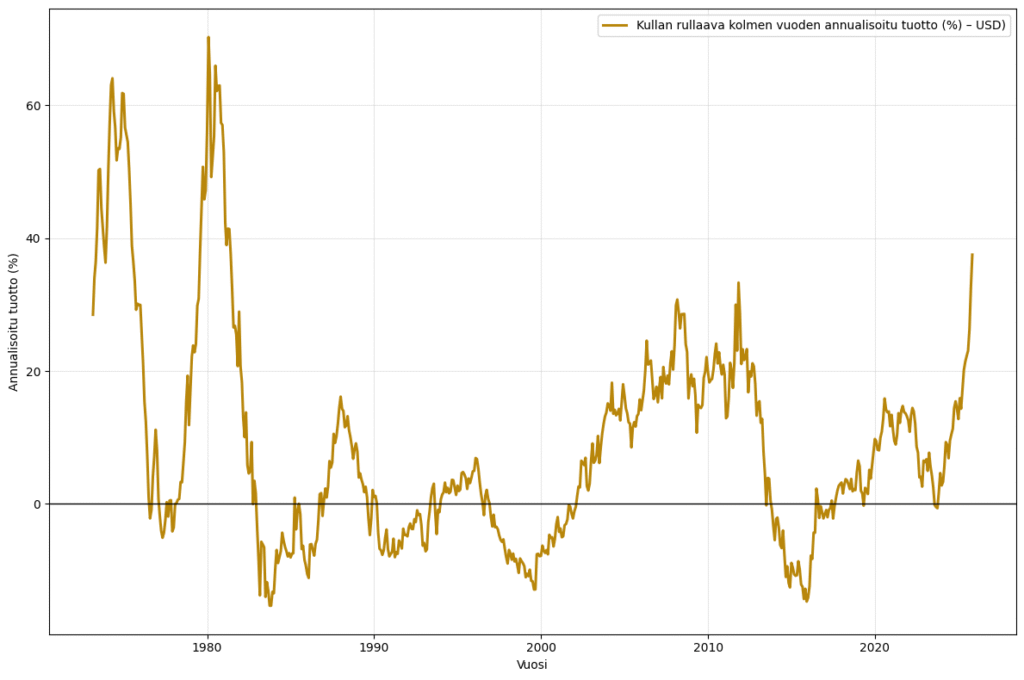

Kuvio 1: Kullan kolmen vuoden rullaava annualisoitu tuotto (USD). Kullan tuotto on vaihdellut voimakkaasti eri ajanjaksoina.

Kuvio 1: Kullan kolmen vuoden rullaava annualisoitu tuotto (USD). Kullan tuotto on vaihdellut voimakkaasti eri ajanjaksoina.

Kullan hinta on kallistunut voimakkaasti viime aikoina: yksi unssi maksaa noin 4250 dollaria, kun hinta vielä vuosi sitten oli noin 2700 dollaria. Vuosituotto on ollut peräti noin 58 prosenttia, ja viimeisen kolmen vuoden keskimääräinen vuosituotto (CAGR) on on ollut 37 prosenttia. Edellisen kerran yhtä vahva tuottokehitys nähtiin vuosina 1979-1980.

Sijoittajien logiikka kullan hinnan nousulle huikean nousuvuoden jälkeen on yksinkertainen: tällä kertaa on toisin. Nämä sanat ovat osoittautuneet vaarallisiksi sijoittajille muissa omaisuusluokissa, kuten osakkeissa, joukkolainoissa ja valuutoissa siitä lähtien, kun professorit Carmen Reinhart ja Ken Rogoff käyttivät niitä kirjansa otsikossa, jonka alaotsikko paljastaa juonen: ”Kahdeksan vuosisataa taloudellista typeryyttä.”

Kultaa on pidetty turvallisena omaisuuseränä, joka tuo suojaa geopoliittisia ja talouspolitiikkaan liittyviä riskejä vastaan. Myös odotettua heikompi talouskehitys voi tukea hintakehitystä, koska kullan houkuttelevuus sijoituskohteena kasvaa tyypillisesti reaalikorkojen laskiessa.

Kulta ei silti ole automaattisesti suojassa spekulatiivisilta kuplilta.

Vuosina 1979–1980 ja 2010–2011 kullan hinta nousi voimakkaasti, kun sijoittajat pelkäsivät, että Yhdysvaltain keskuspankki (Fed) antaisi inflaation syödä dollarin arvoa. 1970-luvulla epäiltiin, että Fed oli presidentin vallan alla – kuten se Richard Nixonin aikana olikin – ja finanssikriisin jälkeen riskinä oli, että keskuspankin massiivinen arvopaperiosto-ohjelma romahduttaisi valuutan ja johtaisi korkeaan inflaatioon.

Talouspolitiikan rooli on tärkeä kullan hintakehityksen kannalta

Molemmilla kerroilla pelot osoittautuivat liioitelluiksi. Kullan hinta romahti 1980-luvun alussa, kun Fed asetti inflaation torjunnan etusijalle, ja kesti yli neljännesvuosisata ennen kuin hinta palautui tammikuun 1980 huipputasoonsa – inflaatiokorjattuna vasta vuonna 2024. Vuoden 2011 huipusta kulta laski viiden vuoden ajan ja saavutti saman nimellistason vasta vuonna 2020, reaalisesti noin neljä vuotta myöhemmin.

Siispä talouspolitiikalla oli keskeinen rooli näiden kahden kullan nousukauden ja niitä seuranneiden karhumarkkinoiden aikana. Vuonna 1980 Fed onnistui Paul Volckerin johdolla taltuttamaan inflaation nostamalla ohjauskoron lähes 20 prosenttiin. Seurauksena oli kaksoistaantuma, mutta samalla hintapaineet hellittivät. 2010-luvulla tilanne oli päinvastainen: vaikka korot painuivat negatiivisiksi suuressa osassa maailmaa ja keskuspankit elvyttivät voimakkaasti, inflaatio pysyi sitkeästi liian matalana.

Sijoittajan argumentti kullan puolesta on nykytilanteessa se, että maailma tarvitsee vaihtoehdon dollarille, johon liittyy sekä geopoliittisia että talouspoliittisia riskejä. Talouspoliittisista riskeistä keskeisimpiä ovat Yhdysvaltain korkea valtionvelka ja sijoittajien luottamus Yhdysvaltain keskuspankkiin Trumpin hallinnon aikakaudella.

Kullan hinta on noussut selvästi sen jälkeen, kun Fedin pääjohtaja Jerome Powell vihjasi elokuussa Jackson Holen puheessaan siirtävänsä fokusta inflaation torjunnasta työllisyyteen, mikä on vahvistanut markkinoiden odotuksia tulevista koronlaskuista.

Kullan vahva hintakehitys voi olla myös osa laajempaa spekulatiivista hurmosta, ja viimeaikaisia ostajia saattaakin houkutella enemmän sen hinnannousu kuin inflaatiosuoja.

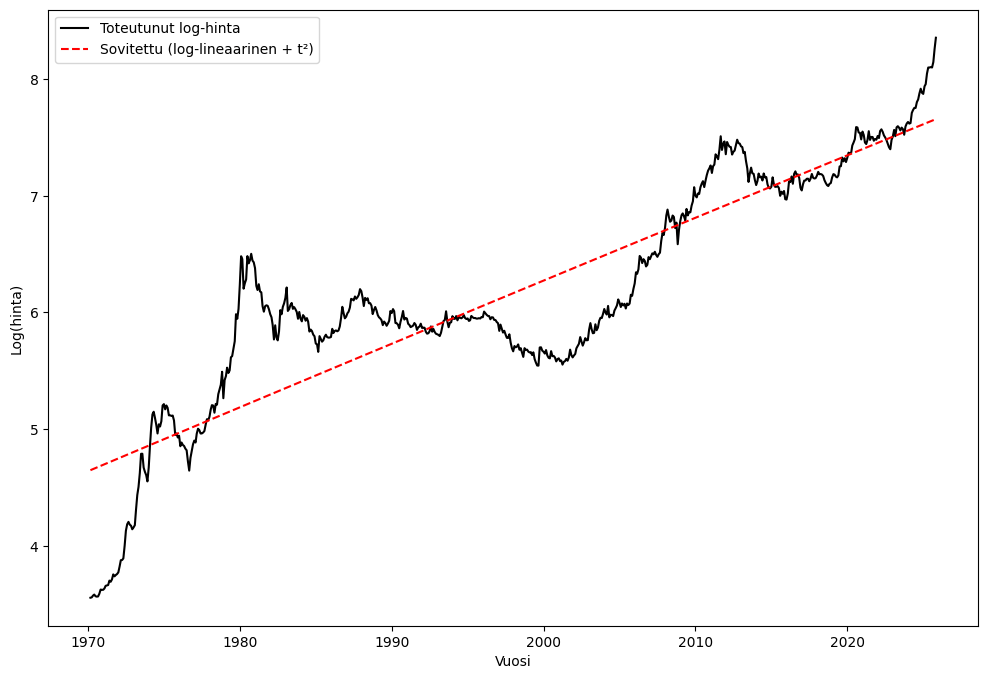

Onko kullan hinta kuplaantunut? Kuvio 2: Kullan logaritminen hintakehitys ja mallin mukainen pitkän aikavälin trendi.

Kuvio 2: Kullan logaritminen hintakehitys ja mallin mukainen pitkän aikavälin trendi.

Punainen katkoviiva kuvaa sovitettua log-lineaarista kehitystä, johon on lisätty kiihtyvyyttä kuvaava neliötermin vaikutus. Selkeimmät poikkeamat trendistä näkyvät 1978–1980, 2010–2011 ja nykyisessä hintapiikissä, jotka voivat viitata kuplamaisiin jaksoihin.

Kullan merkittävä kallistuminen herättää kuitenkin epäilyksiä hintakuplasta. Tutkin asiaa ekonometrisesti analysoimalla, onko kullan hinnassa esiintynyt historiallisia jaksoja, joissa sen logaritminen hinnannousu on kiihtynyt poikkeuksellisen nopeasti.

Rakensin mallin, joka jakaa kullan pitkän aikavälin kehityksen kahteen osaan: lineaariseen trendiin, joka kuvaa vakaata, vuosikymmeniä jatkuvaa nousua, ja eksponentiaaliseen komponenttiin, joka heijastaa kiihtyvää hintakehitystä. Jos kullan hinta nousee merkittävästi nopeammin kuin malli ennustaa, se voi olla merkki kuplasta.

Tulosten perusteella voidaan havaita kolme selkeää kullan hintakehityksen kasvuvaihetta: vuosina 1978–1980 ja 2010–2011 nähtiin voimakkaita, kuplamaisia nousuja, joita seurasi kullan pitkä karhumarkkina.

Lisäksi nykyinen nousu muistuttaa näitä kahta aiempaa “kuplaa” – sijoittajan kannattaa siis olla varovainen kullan suhteen, vaikka kahden aiemman (n=2) tapauksen perusteella on vaikea tehdä tilastollisesti luotettavia johtopäätöksiä tulevaisuuden suhteen.

Siispä vaikka kullalla on paikkansa sijoitussalkun hajauttajana, sen historia osoittaa, että voimakkaat nousujaksot ovat usein osoittautuneet huonoiksi ostohetkiksi. Kulta ei ole immuuni markkinapsykologialle, ja se voi kuplaantua kuten muutkin omaisuusluokat. Nykyinen hintakehitys näyttää monella tavalla tutulta historian perusteella – ja juuri siksi sen edessä kannattaa olla varovainen.

Toisaalta on aina mahdollista, että spekulaatio voi jatkua hyvän aikaa ennen kuin kupla puhkeaa. Kullan osuus globaaleista sijoitusvaroista on noussut kahdessa vuodessa neljästä prosentista kuuteen prosenttiin – korkeimmalle tasolle sitten vuoden 1986. Äärimmäisessä tapauksessa, kuten vuonna 1980, jolloin inflaatio karkasi käsistä, kullan osuus sijoituksista nousi 22 prosenttiin.