Fortumin osake on noussut hämmästyttävän paljon, vaikka analyytikoiden näkemyksessä ei ole tapahtunut mitään myönteistä muutosta.

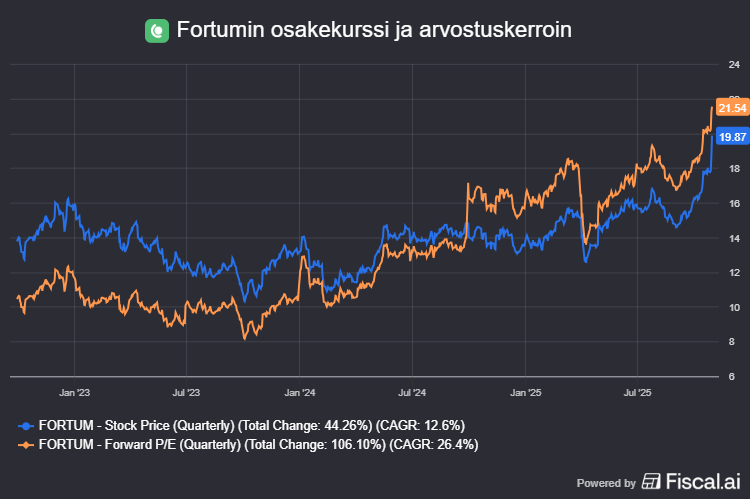

Fortumin osakekurssin ja konsensusennusteilla laskettu P/E-arvostuskerroin.

Fortumin osakekurssin ja konsensusennusteilla laskettu P/E-arvostuskerroin.

Energiayhtiö Fortum on hieman yllättäen ollut tämän vuoden yksi Helsingin pörssin kurssikomeettoja. Osake on kirmaissut jo lähes 42 prosentin nousuun vuoden alusta.

Sijoittajien mielenkiintoa yhtiötä kohtaan on lisännyt se, että yhtiö on hyötynyt erityisesti hiilidioksidivapaan sähköntuotannon kasvavasta kysynnästä, joka on saanut sijoittajat hakemaan vakaita ja ympäristöystävällisiä energiaratkaisuja.

Näiden tekijöiden vaikutusta on vahvistanut Fortumin hyvä taloudellinen tilanne – vähäinen velkaantuminen, vahva kassavirta ja yhtiön kilpailukykyinen osinkopolitiikka.

Yhtiötä suosii myös energiamarkkinoiden yleinen hinnannousu ja se, että Pohjoismaissa datakeskuksiin suunnatut investoinnit ovat lisänneet Fortumin tuotannon kysyntää, erityisesti tekoälybuumin myötä.

Nopea arvostuskertoimien nousu

Kurssinousu on myös nostanut Fortumin arvostuskertoimia. Ensi vuoden konsensusennusteilla yhtiön P/E-kerroin on 23x ja EV/EBIT-kerroin 18x. Molemmat kertoimet ovat selvästi korkeampia kuin keskimäärin vuosina 2022-2024.

Analyytikot eivät ole kuitenkaan yhtä innoissaan.

Konsensusennuste ei lupaile Fortumin vertailukelpoiselle osakekohtaiselle tulokselle merkittävää kasvua. Vara Researchin keräämien tietojen mukaan tämän vuoden ennuste vertailukelpoiselle osakekohtaiselle tulokselle on 0,86 euroa ja ensi vuodelle 0,88 euroa. Vuoden 2027 ennuste on 0,86 euroa.

Myöskään analyytikoiden konsensuksen mukaiset tavoitehinnat tai suositukset eivät ole nousseet.

Vara Researchin keräämien tietojen mukaan noin 14 euron tavoitehinta on pysynyt lähes muuttumattomana heinäkuusta 2024 lähtien. Tällä hetkellä osake noteerataan jo lähes 19,9 euron hintaan Helsingin pörssissä.

Suositukset ovat jopa heikentyneet viime heinäkuusta lähtien. Tällä hetkellä yksikään analyytikko ei anna Fortumin osakkeille ostosuositusta, ja peräti viiden suositus on myy.

Jo viime toukokuussa jättipankki Citi laski Fortumin suosituksen neutraalista tasolle myy ja pudotti tavoitehinnan 14,3 eurosta 13 euroon. Pankin mukaan Fortumin fundamentit tue osakkeen voimakasta kurssinousua.

Ei positiivista yllätystä tulosraportissa

Kolmannella vuosineljänneksellä Fortumin liikevaihto laski 929 miljoonaan euroon vertailukauden 1,09 miljardista eurosta, mikä johtui pääasiassa kierrätys- ja jätehuoltoliiketoiminnan myynnistä vuonna 2024 sekä alhaisemmista sähköntuotantomääristä. Niiden vaikutusta tasoitti sähkönmyynnin kasvu Consumer Solutions -segmentissä.

Vertailukelpoinen liikevoitto laski selvästi, kun se tippui viime vuoden 158 miljoonasta eurosta 97 miljoonaan euroon.

Generation-segmentin tulos laski viime vuoden 176 miljoonasta eurosta 92 miljoonaan euroon, mikä johtui pääasiassa vesi- ja ydinvoiman tuotantomäärien laskusta sekä alhaisemmista sähkön suojaushinnoista.

Tuloskunnon kannalta selvästi vähemmän tärkeä Consumer Solutions – segmentin tulos kasvoi 23 miljoonaan euroon viime vuoden kuudesta miljoonasta eurosta, mikä on sen kaikkien aikojen paras kolmannen neljänneksen tulos. Kasvu johtui pääasiassa sähkön myyntikatteiden paranemisesta Pohjoismaissa sekä katteiden paranemisesta Puolan kaasuliiketoiminnassa.

Tuttuun tapaan Fortum ei anna arvioita koko vuoden tuloskehityksestä, vaan arvioi pelkästään sähkön hintaan ja sähköntuotantoon liittyviä seikkoja.