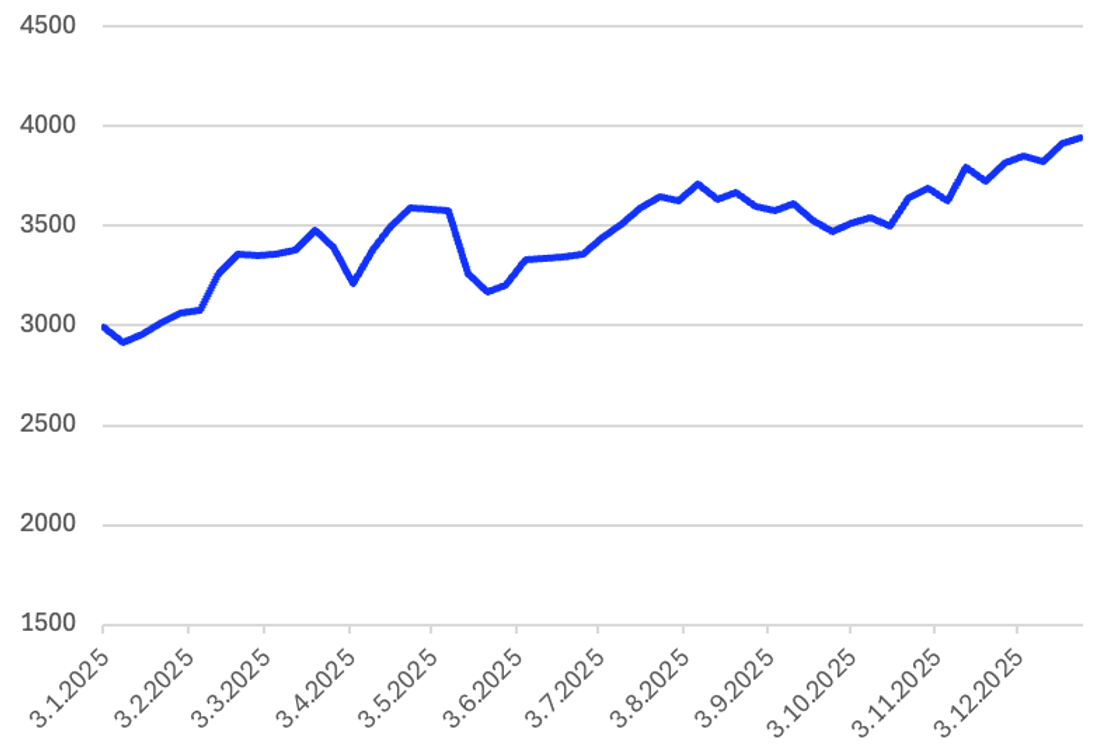

Vuosi 2025 oli Helsingin pörssille vahva nousuvuosi. Koko Helsingin pörssi tuotti vuoden aikana yli 30 %. Lisäksi Helsingin pörssi kykeni päihittämään tuotollaan muut pohjoismaiset, monet eurooppalaiset sekä yhdysvaltalaiset markkinat viime vuoden aikana, päättäen Suomi-osakkeiden aiemmat vaikeat vuodet. Vuoden 2025 markkinanousu perustui kuitenkin ensisijaisesti arvostuskertoimien elpymiseen, ei niinkään tuloskasvuun.

Tämän artikkelin tavoitteena on luoda yhteenveto Helsingin pörssin vuodesta 2025 pureutumalla mm. arvostuskertoimiin, tulosennusteisiin ja eri sektoreiden kehitykseen. Ideana on esittää havaintoja etenkin kaavioiden ja numeroiden avulla. Vaikka artikkeli katsookin historiaan, tiedot menneestä voivat tuoda sijoittajille uusia näkökulmia ja ajatuksia salkkunsa asemoimiseen tulevaa vuotta varten.

Artikkelissa tarkastellaan pääosin hintaindeksejä, ellei toisin mainita, sillä tarkastelemme myös indeksien arvostustasoja ja tuloskehitystä. Osingot huomioiva tuottoindeksi on relevantti sijoittajan kokonaistuoton arvioinnissa, mutta se ei sovellu arvostuskertoimien analyysiin, jotka perustuvat osakehintoihin. Data on kerätty 9.1.2026 ja lähteenä on toiminut Bloomberg. Muut lähteet on mainittu artikkelissa erikseen.

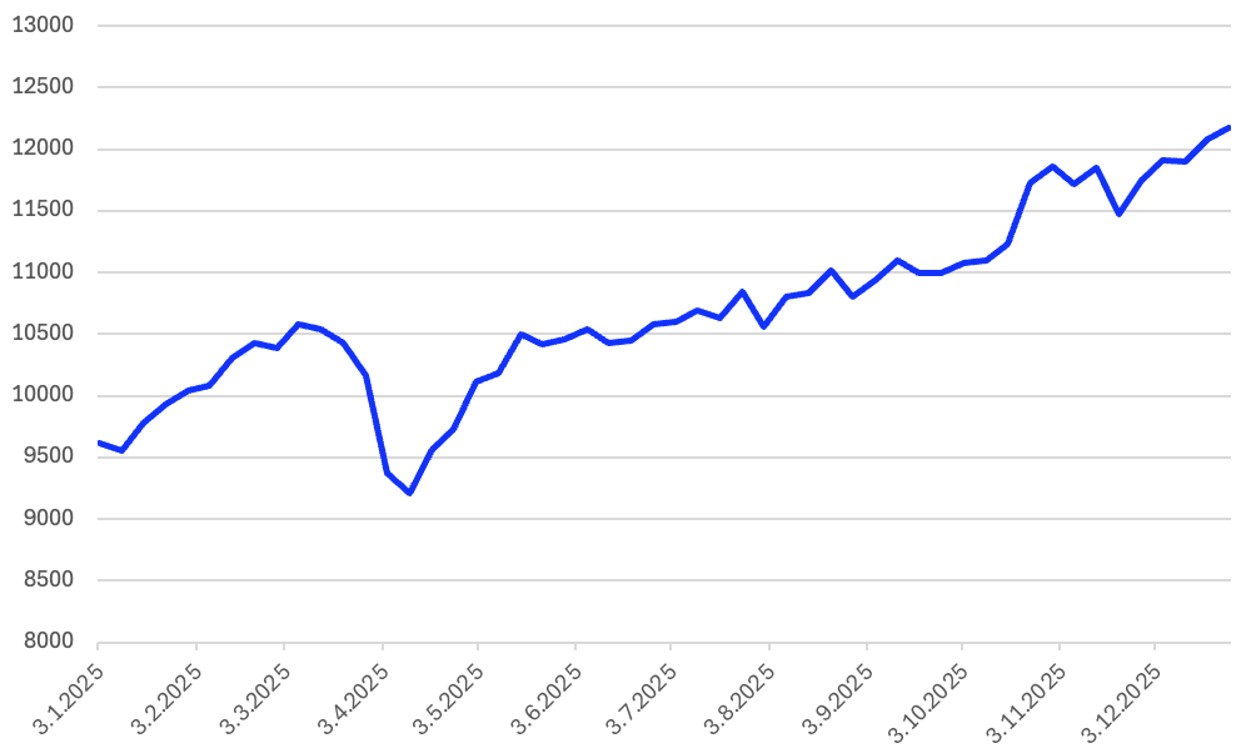

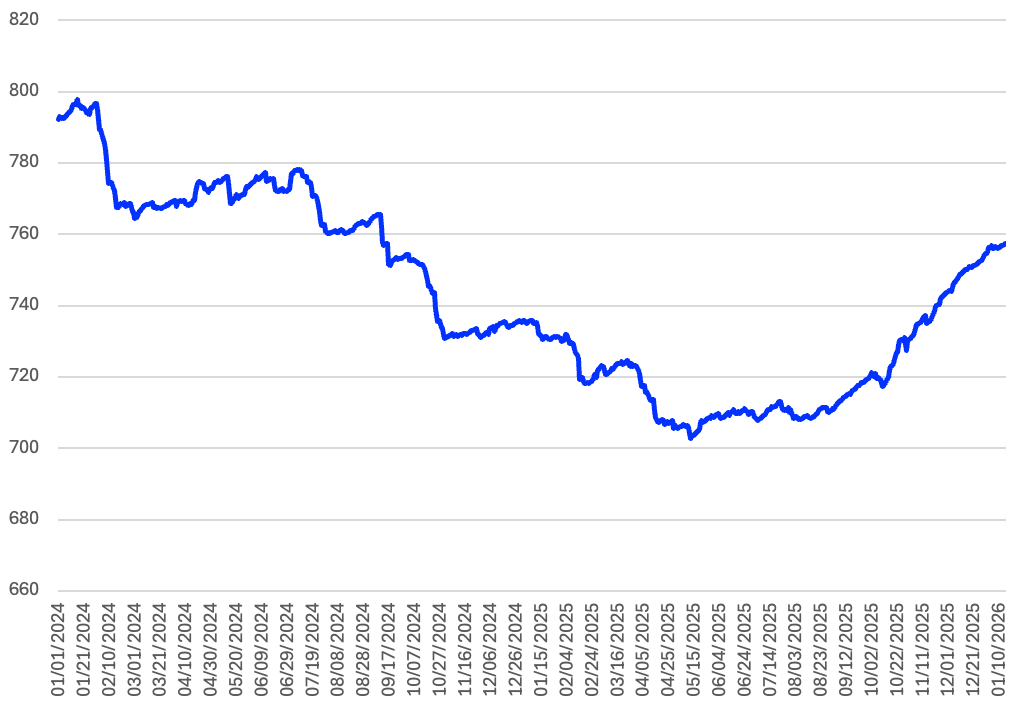

Helsingin pörssin hintakehitys 2025

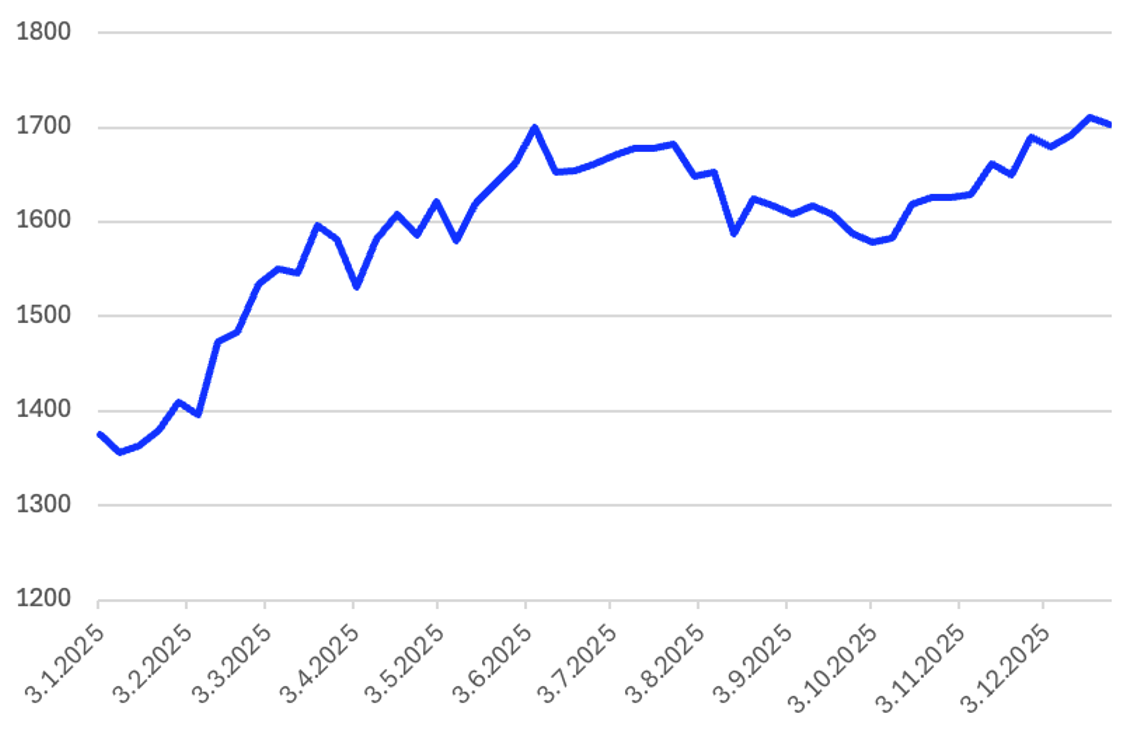

OMX Helsinki PI on kaikista Helsingin pörssissä noteeratuista osakkeista koostettu hintaindeksi, joka kuvaa koko Helsingin pörssin kehitystä. Indeksi tuotti vuonna 2025 yli 30 % ja katkaisi kolmen vuoden laskuputken. Osingot huomioiva tuottoindeksi tuotti vuoden aikana yli 37 %.

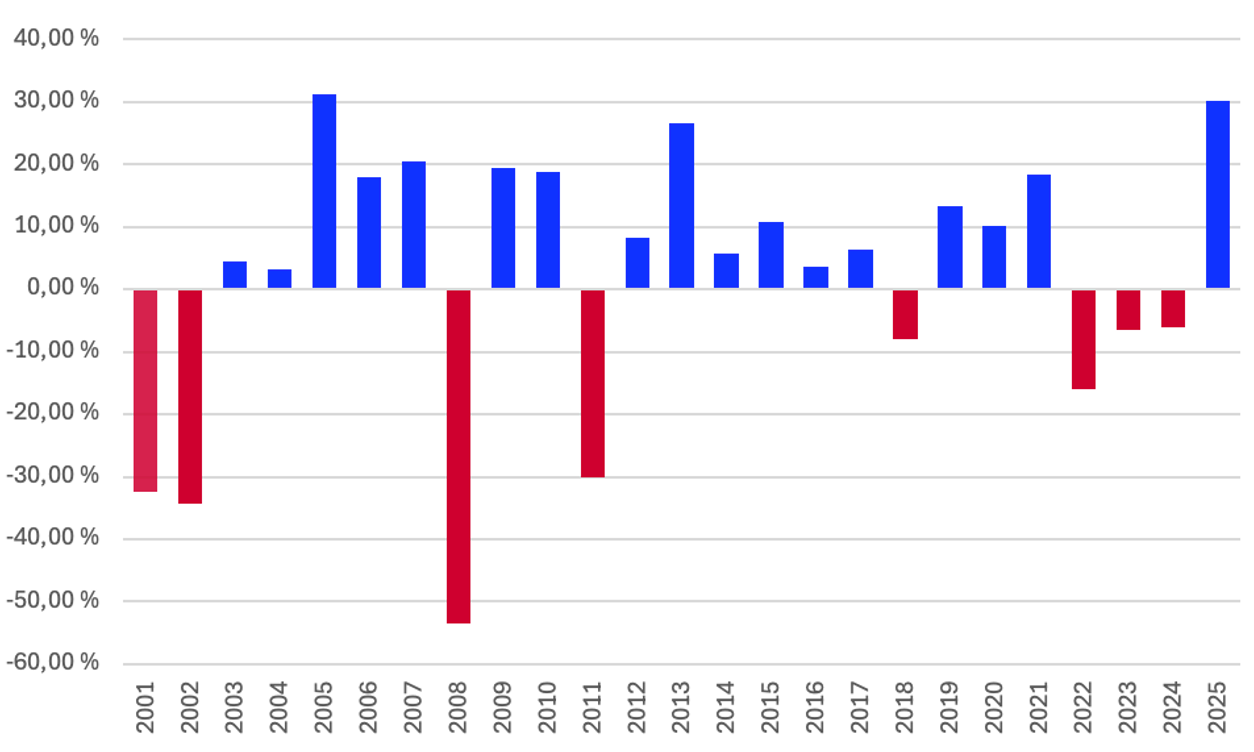

Helsingin pörssin hintaindeksin vuosituotto 2001–2025

Hintaindeksin yli 30 %:n hintakehitys on korkein lähes 20 vuoteen. Viimeksi hintaindeksi nousi vastaavan lukeman vuonna 2005, jolloin indeksi nousi noin 31 %.

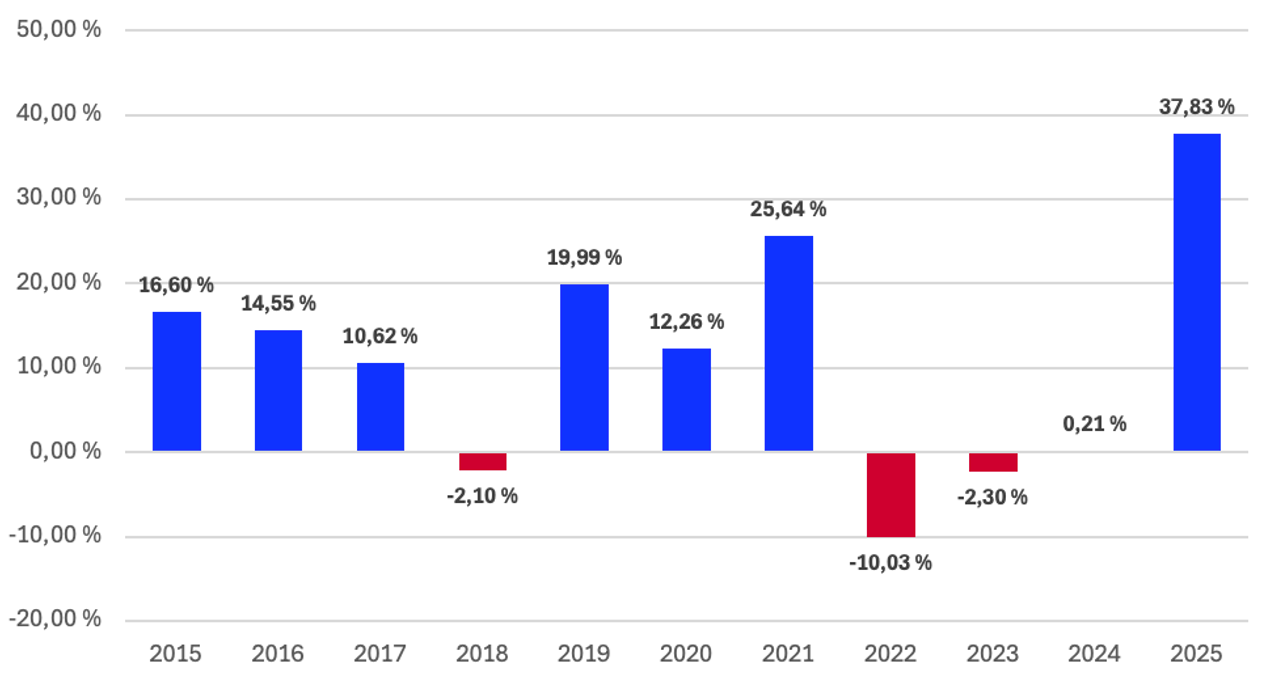

OMXH 25 GI vuosituotto 2015–2025

Helsingin pörssin 25 vaihdetuimmasta ja suurimmasta yhtiöstä koostettu tuottoindeksi, josta on saatavilla sijoittajille myös ETF-tuote, tuotti vielä enemmän, yli 37 %. Indeksisijoittaja on päässyt siis nauttimaan vuoden 2025 aikana muhkeista tuotoista. Indeksin kokonaistuotto on korkein yli 10 vuoteen.

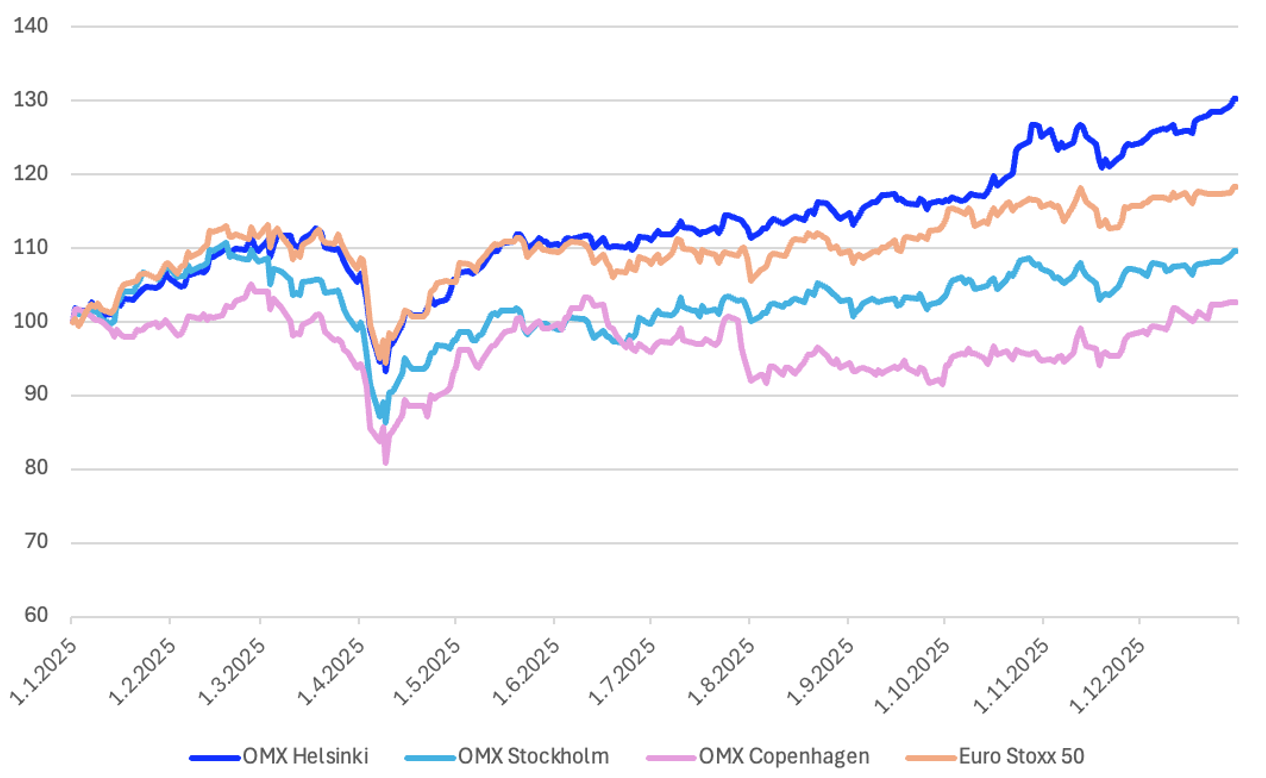

Helsingin pörssi vs. muut (Indeksoitu 1.1.2025=100)

Helsingin pörssi päihitti muut Pohjoismaat sekä esimerkiksi 50 Euroopan suurinta ja likvideintä yritystä kuvaavan Euro Stoxx 50 -indeksin selvällä erolla. Helsinki voitti tuottomielessä myös S&P 500-indeksin, joka tuotti vuonna 2025 vajaat 18 % dollareissa ja vain muutaman prosentin euroissa dollarin heikkenemisen seurauksena.

Eniten nousseet osakkeet 2025

Eniten laskeneet osakkeet 2025

Tuottojakauma yksittäisten osakkeiden kohdalla on ollut myös varsin vino, sillä mediaaniyhtiö tuotti Helsingin pörssissä vain noin 9,5 %. Joukko suuria ja hyvin tuottaneita osakkeita on siis nostanut koko pörssiä. Yli 60 % Helsingin pörssin osakkeista päätti vuoden 2025 korkeampaan päätöskurssiin vuoteen 2024 verrattuna, kun vajaat 40 % päätti pörssivuoden alemmalle tasolle. Osakepoiminnan merkitys siis jälleen korostui pörssivuonna 2025, tarjoten sijoittajalle indeksiä selkeästi korkeampaa kuin myös heikompaa tuottoa.

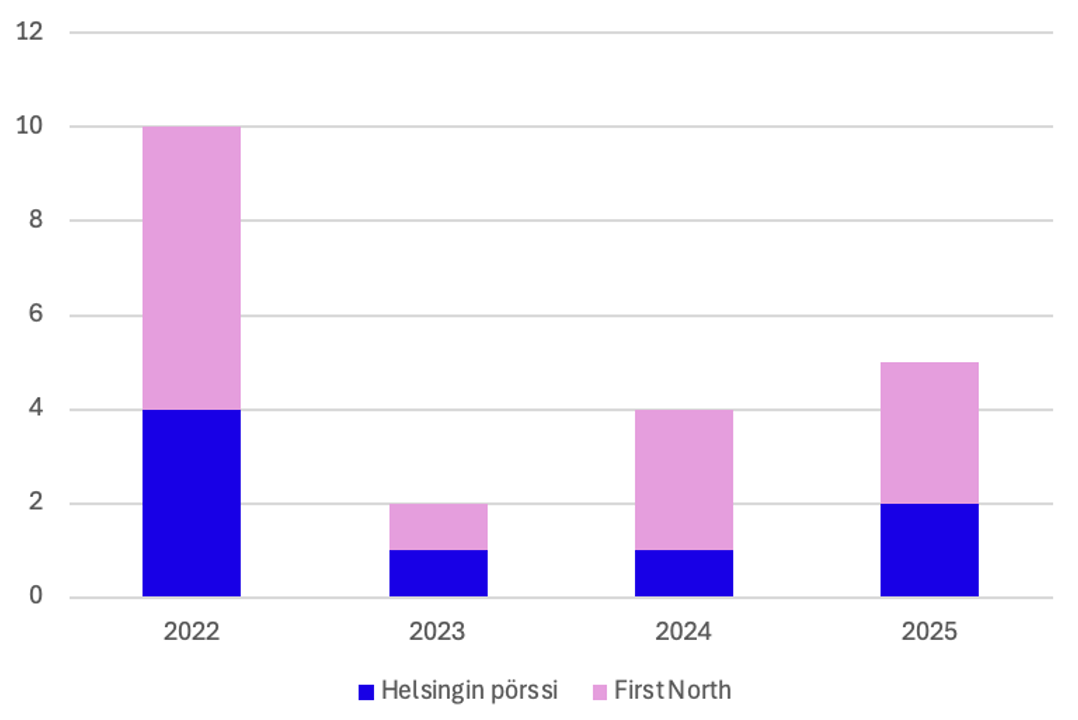

Listautumiset vuodesta 2022-

Lähde: Nasdaq/Pörssisäätiö (Luvut sisältävät irtautumiset, jakautumiset ja rinnakkaislistautumiset)

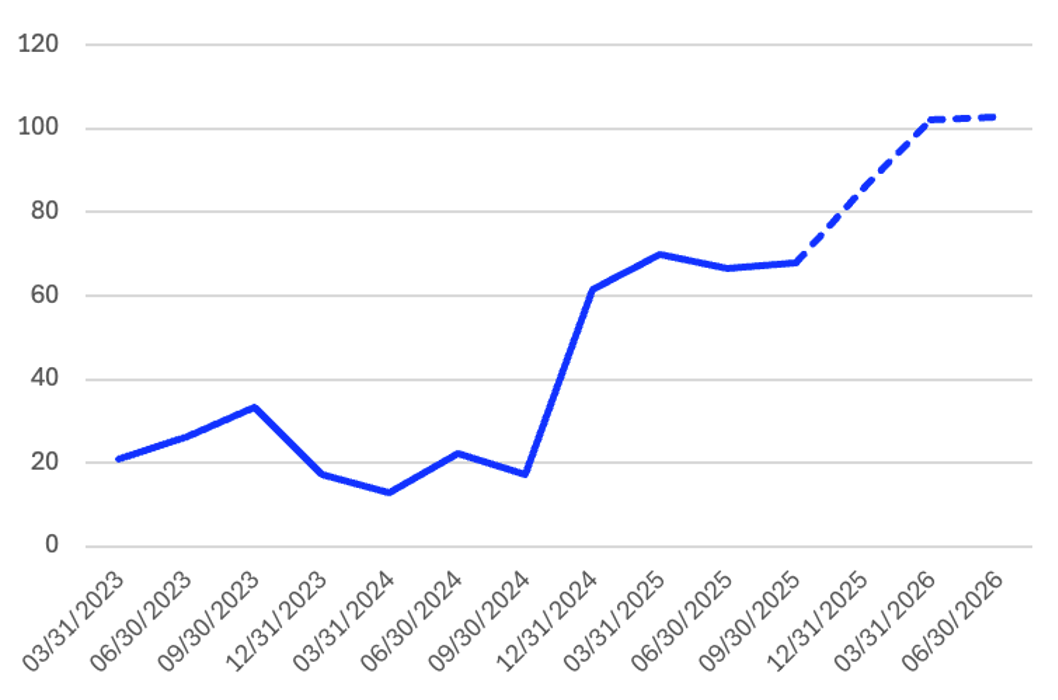

Pörssiin saatiin myös uusia yhtiöitä, kun vuoden aikana päälistalle listautuivat Posti ja GRK Infra, ja First North -kasvumarkkinalle Nokian Panimo, Cityvarasto, sekä Summa Defence sulautumalla Meriauraan.

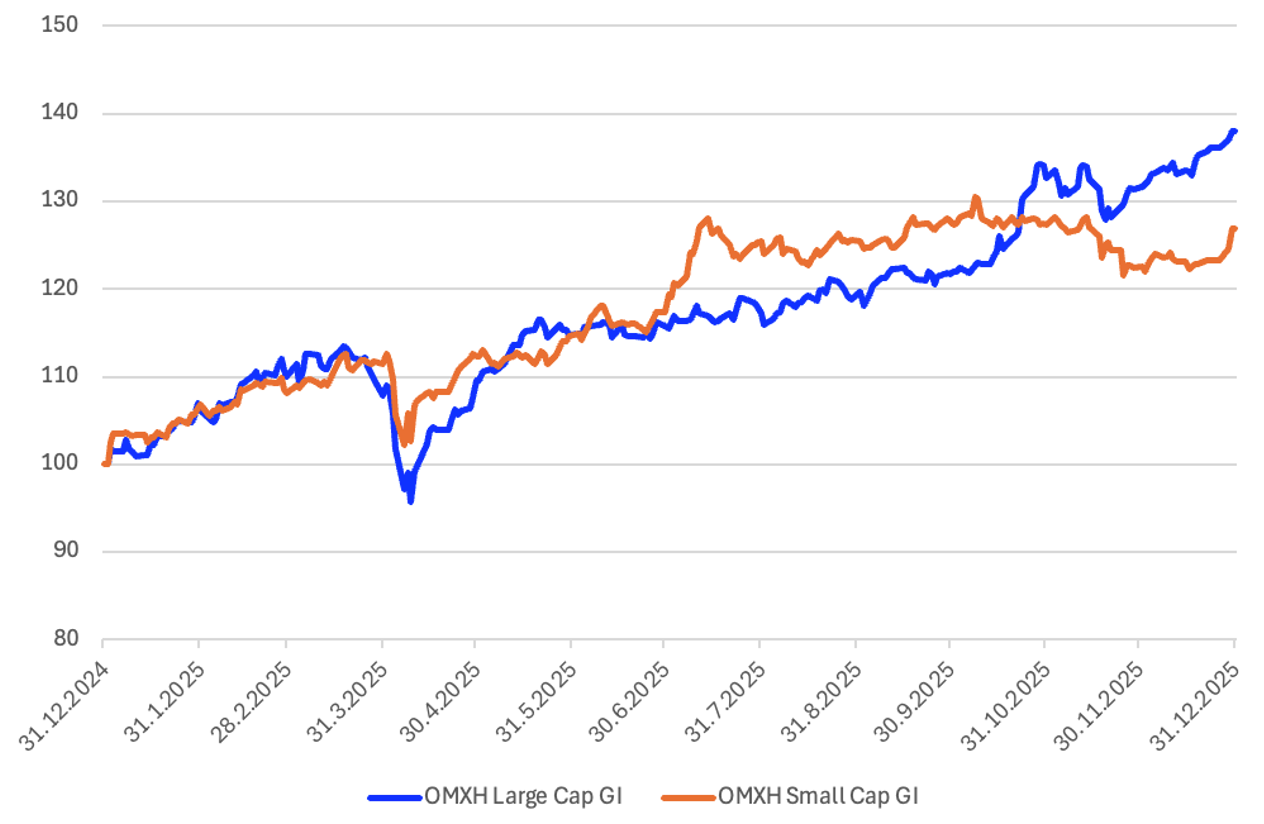

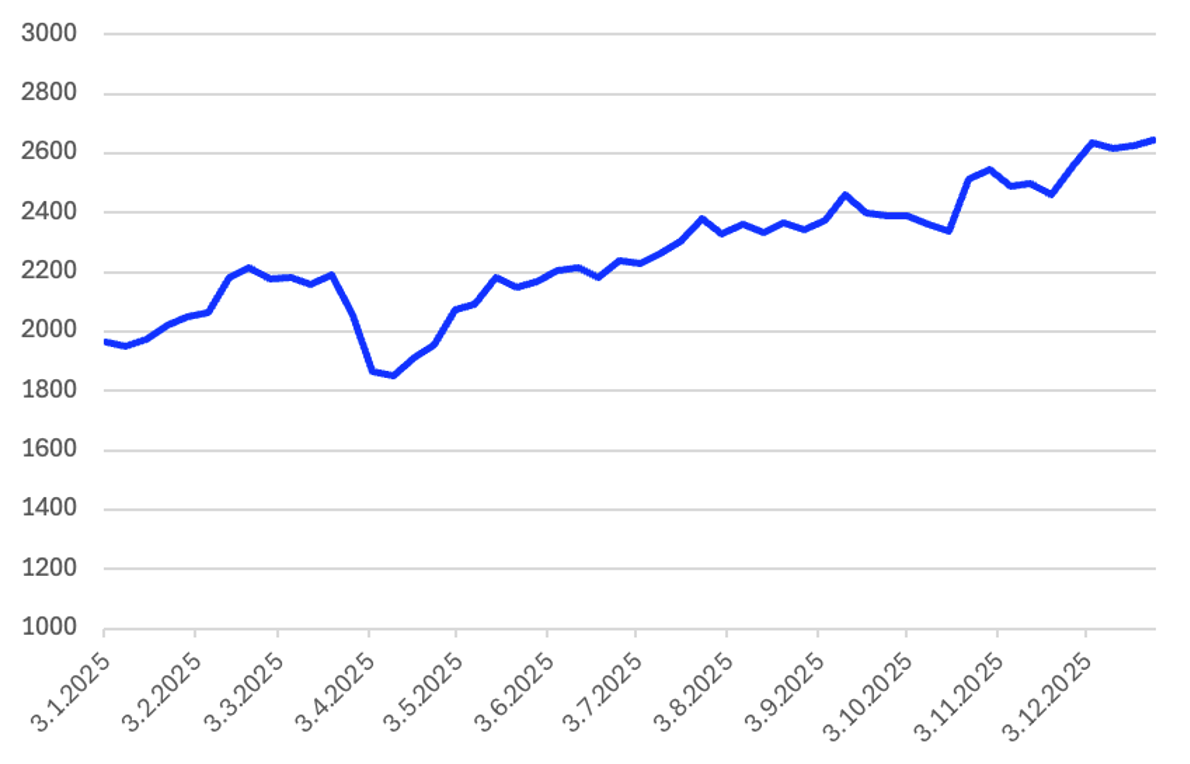

Suurten vs. pienten yhtiöiden tuotto 2025 (Indeksoitu 31.12.2024=100)

Vuosi 2025 oli suurten yhtiöiden vuosi. Suurista yhtiöistä muodostettu osingot huomioiva tuottoindeksi tuotti viime vuonna yli 37 %, kun taas pienyhtiöt tuottivat vajaat 27 % osinkojen kanssa. Alkuvuodesta pienyhtiöt olivat vielä nousussa mukana, mutta toinen vuosipuolisko on ollut pienyhtiöille vaikeampi suurten yhtiöiden nousun jatkuessa.

Suuryhtiöt hyötyivät sijoittajien luottamuksen palautumisesta ja likviditeetin ohjautumisesta tuttuihin nimiin, kun taas pienyhtiöiden ennustettu tulosparannus ei vielä riittänyt tukemaan laajempaa kurssinousua.

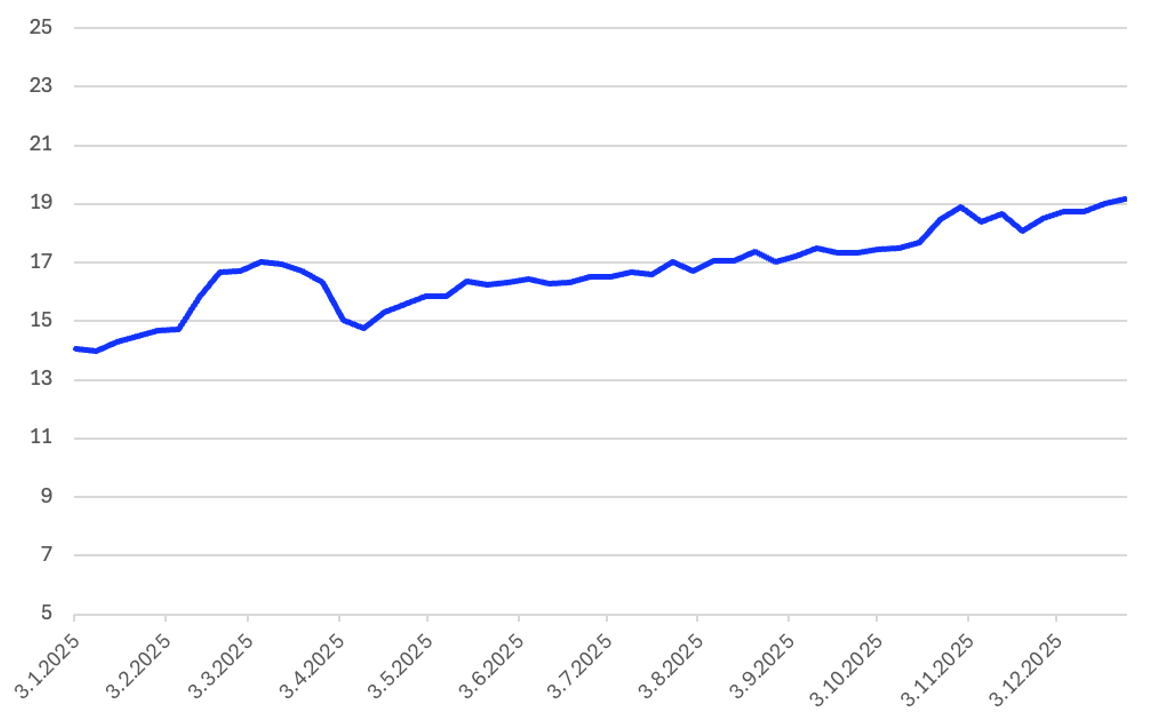

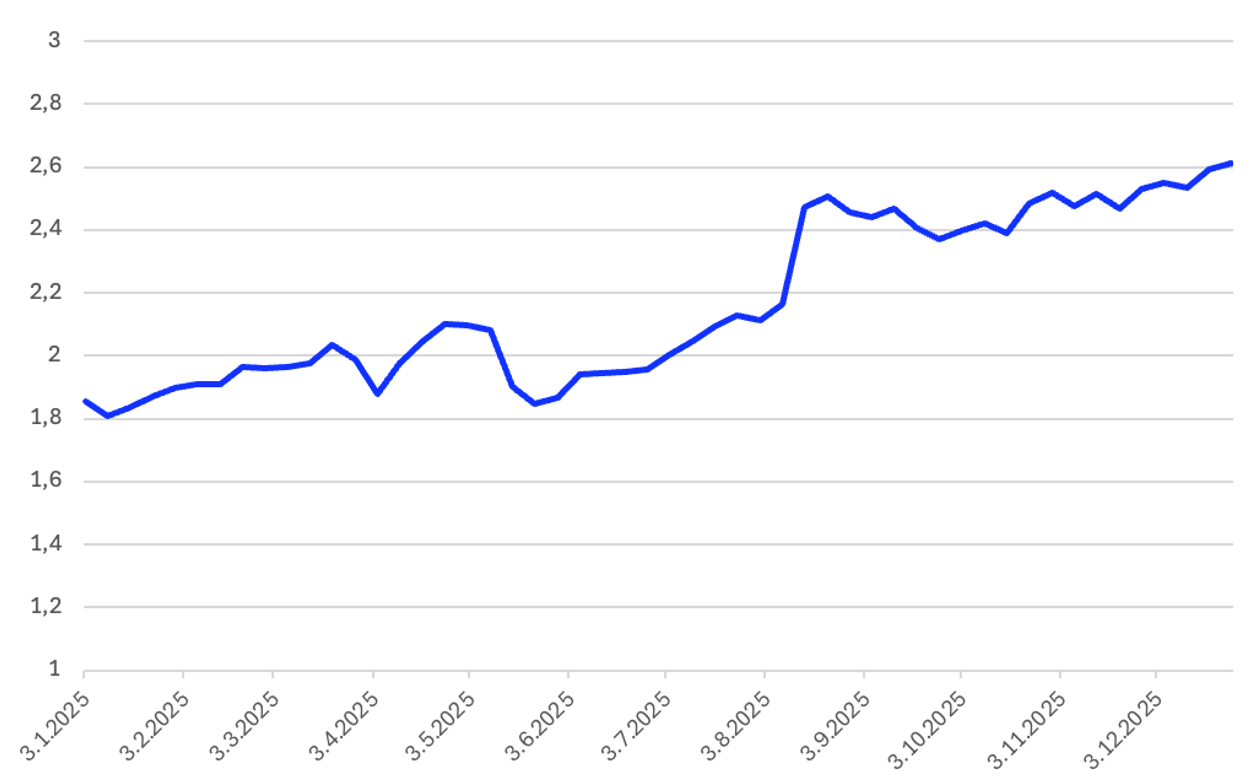

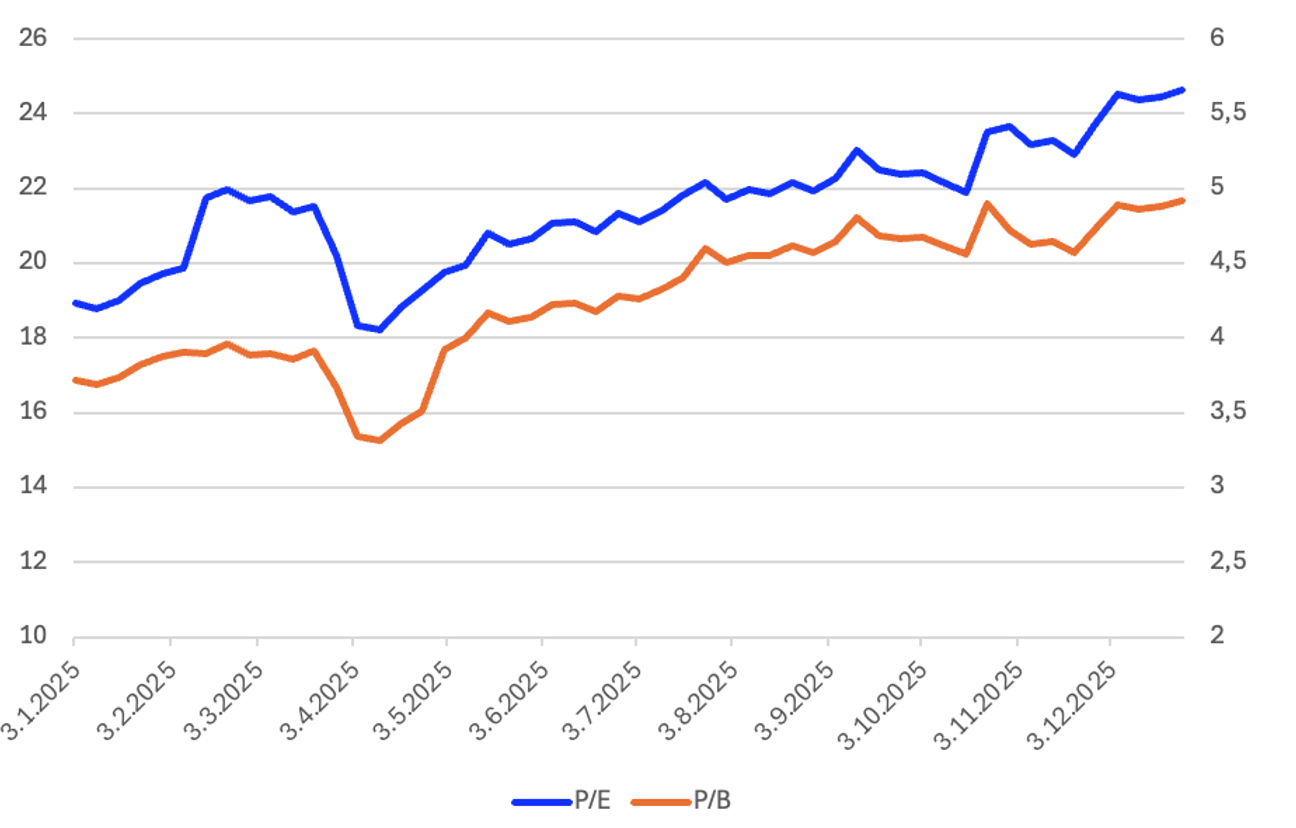

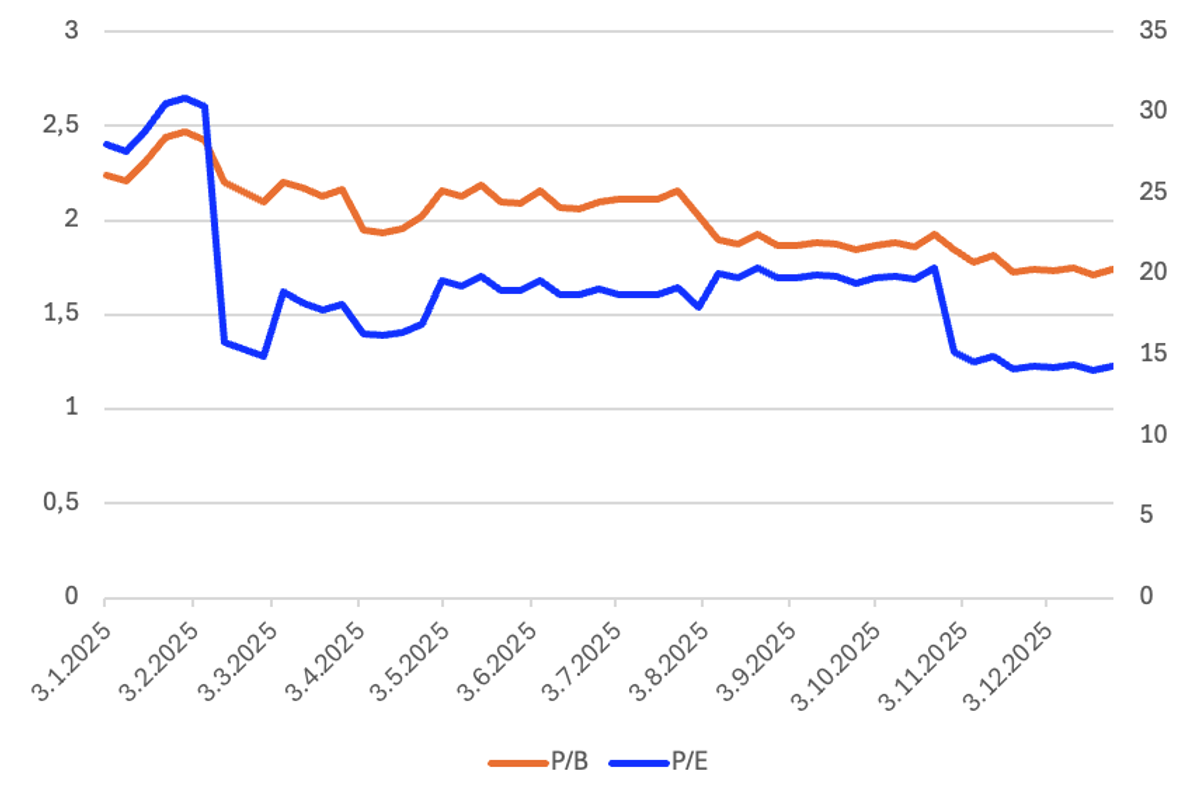

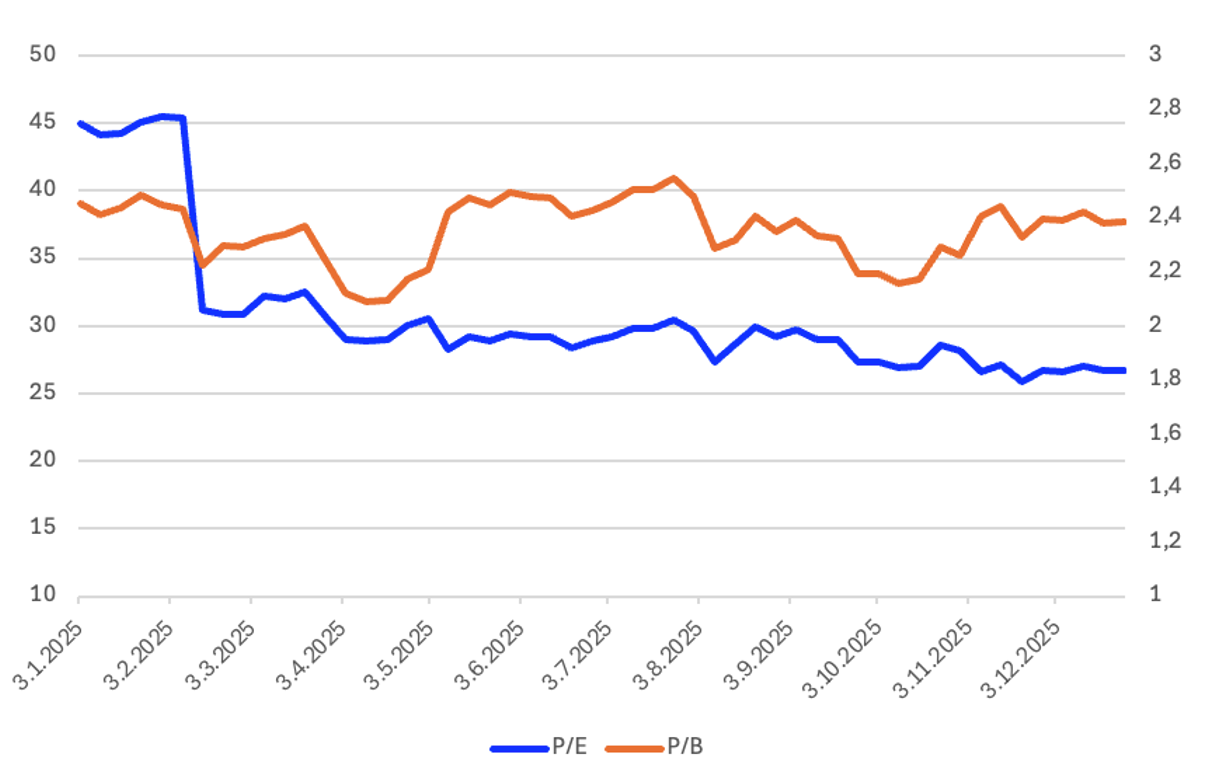

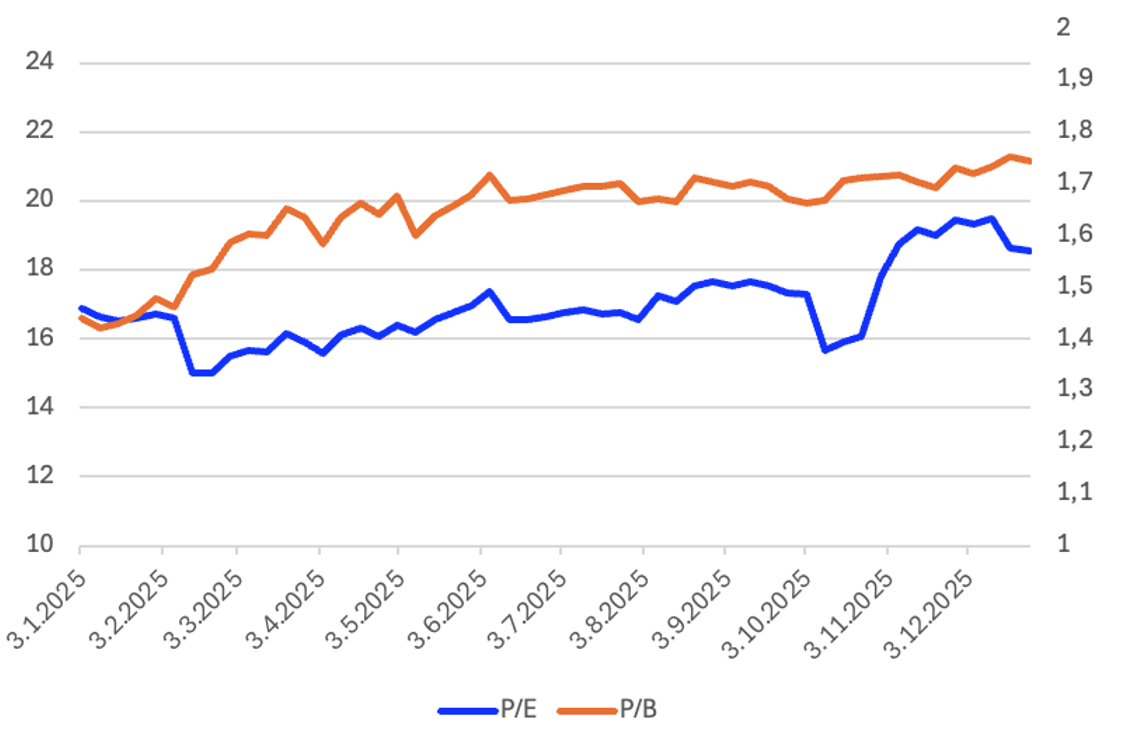

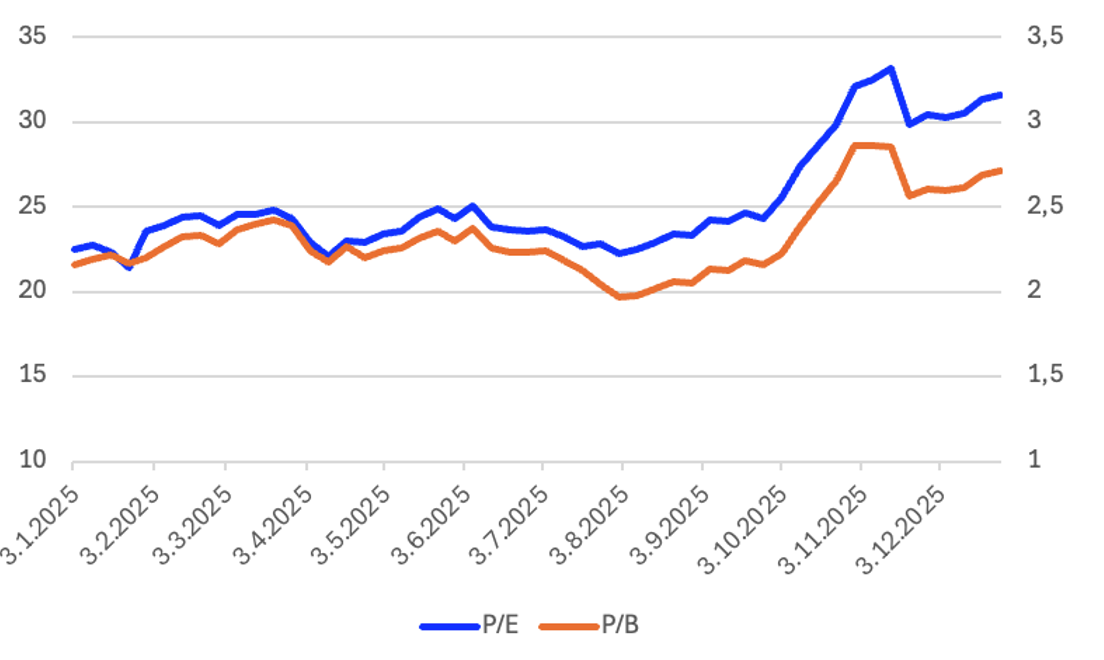

Helsingin pörssin P/E-luvun kehitys 2025

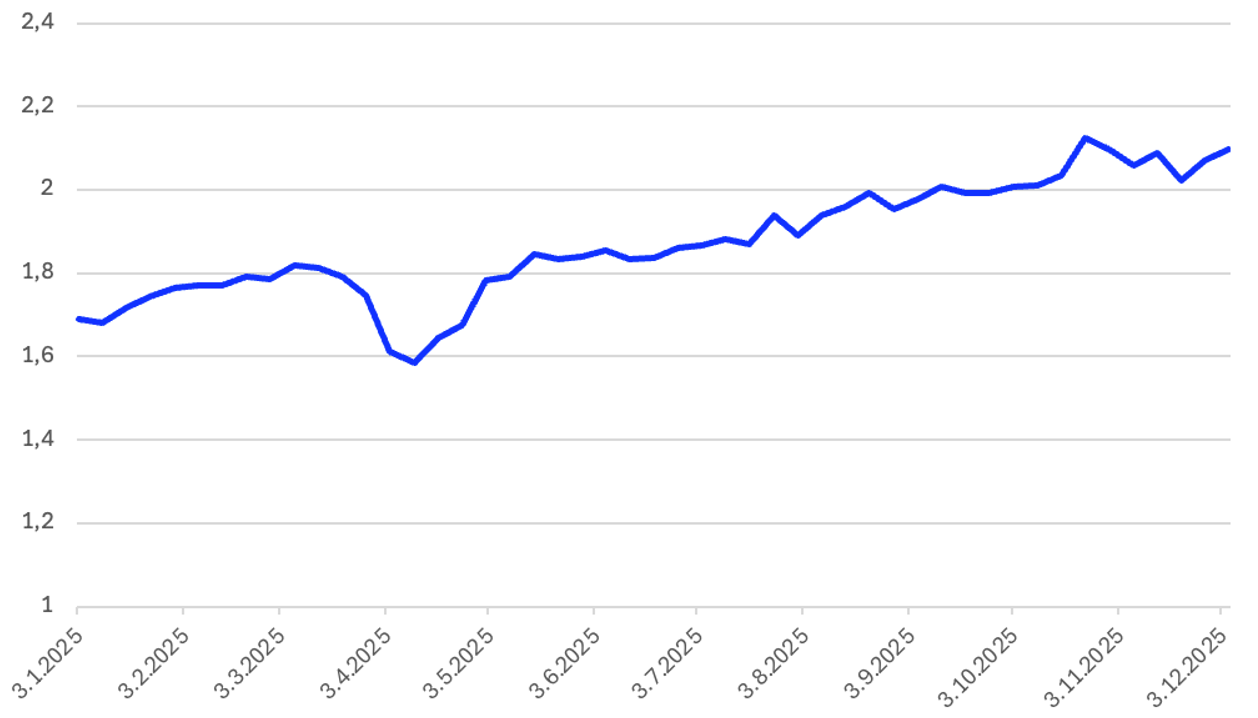

Helsingin pörssin P/B-luvun kehitys 2025

Kun tarkastellaan koko pörssiä hieman syvemmältä, huomaamme, että pörssin nousua on selittänyt pääosin arvostuskertoimien nousu. Esimerkiksi Helsingin pörssin P/E-luku on vuoden aikana noussut noin 37 %. Pörssin yhtiöistä maksettiin alkuvuodesta vielä noin 14x tulosten verran ja loppuvuodesta noin 19x. Vastaavasti Helsingin pörssin P/B oli alkuvuodesta noin 1,7x ja loppuvuodesta noin 2,1x. Kolmen viimeisimmän vuoden mediaani P/E on ollut 14x ja P/B 1,8x. Viimeisen kolmen vuoden keskimääräiset arvostuskertoimet ovat kuitenkin olleet historiaan nähden matalat. Keskimääräinen P/E-luku viimeiseltä 10 vuodelta on reilu 17x ja P/B-luku noin 2x.

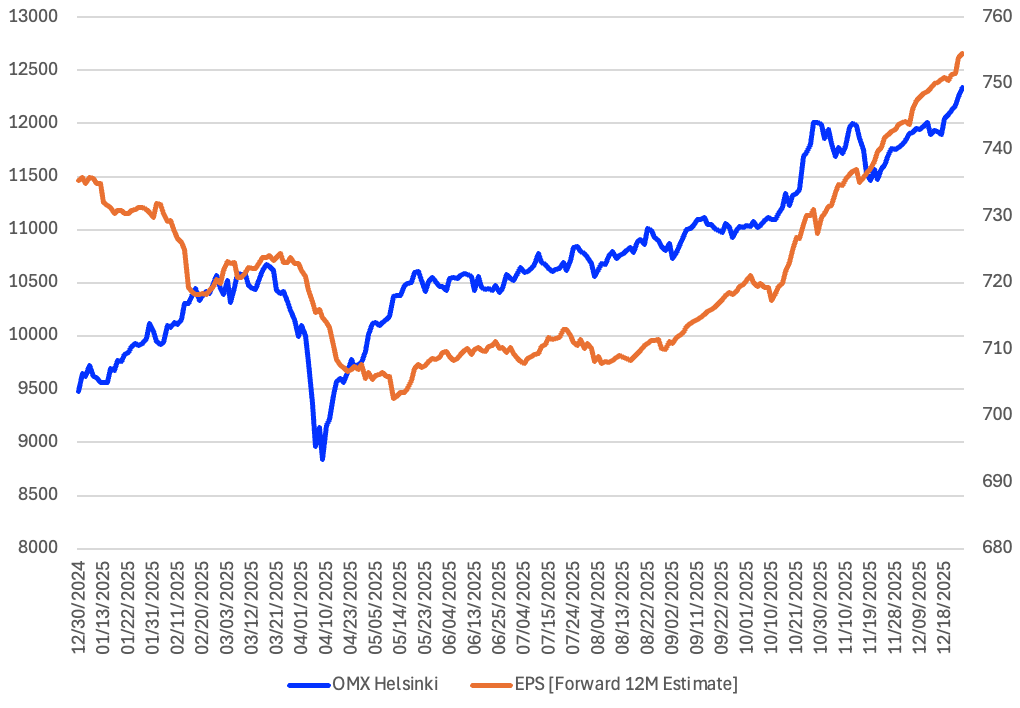

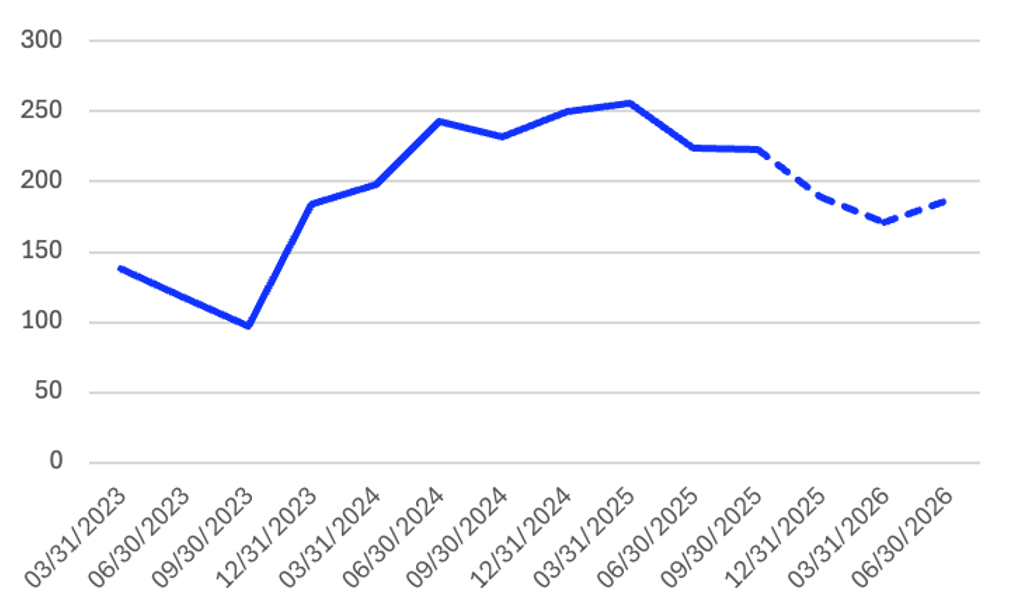

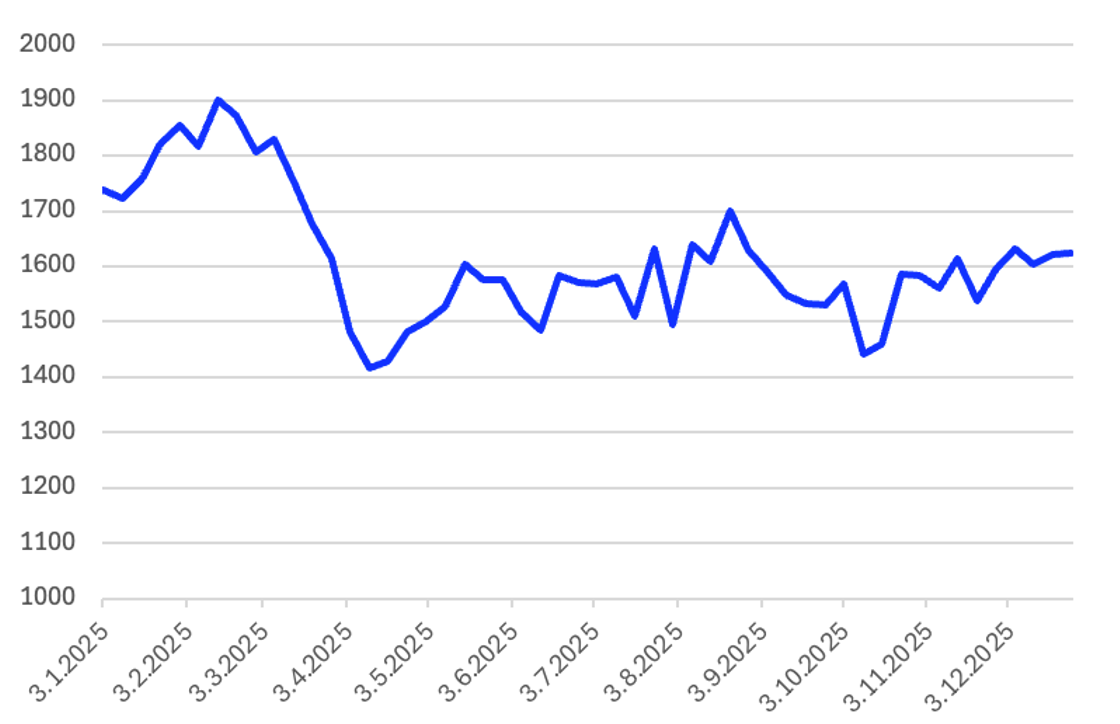

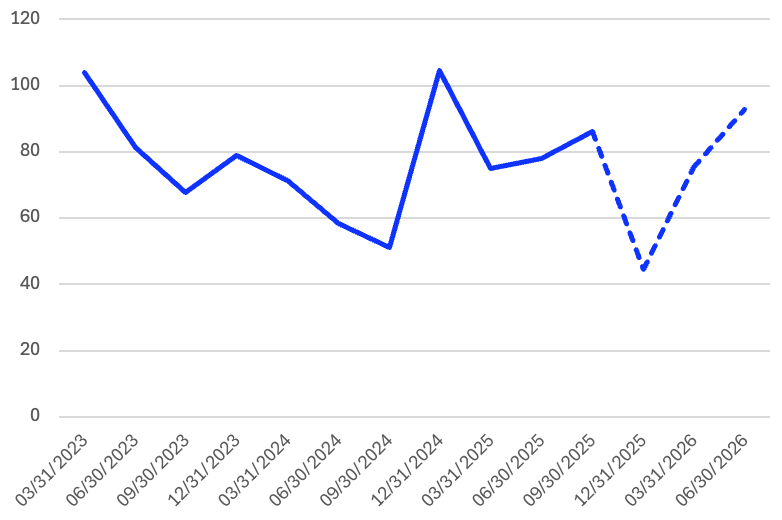

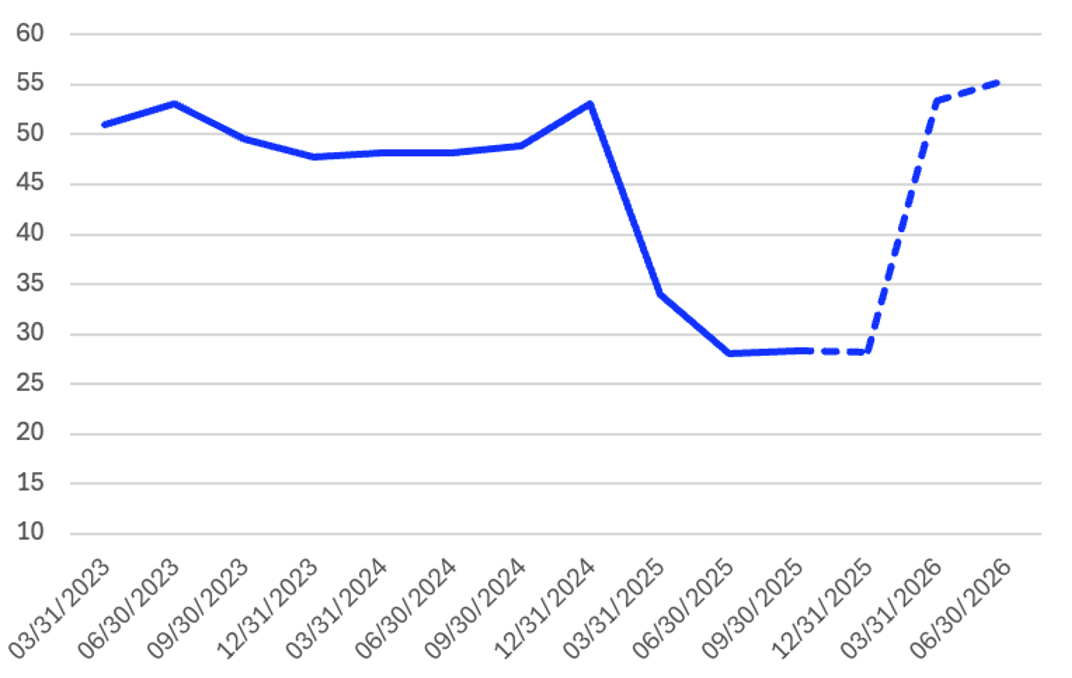

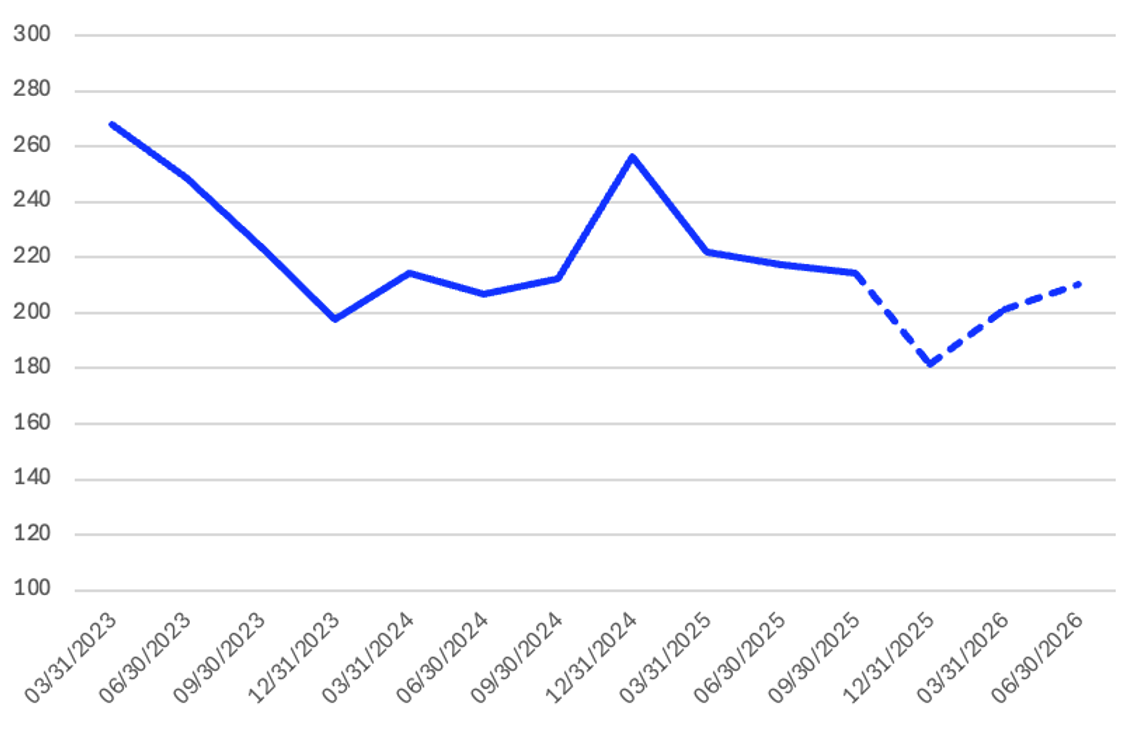

Vuoden 2025 osakekohtaisen tuloksen ennusteen kehitys

Arvostuskertoimien nousu kertoi jo tarinan, mutta tarkastelemalla Helsingin pörssin osakekohtaisen tuloksen ennustetta vuodelle 2025 saamme vahvistuksen siitä, että pörssin nousua on selittänyt pääosin arvostuskertoimien kasvu tuloskasvun ollessa negatiivista. Helsingin pörssin tulosten odotetaan laskevan vuodesta 2024 noin 2 %.

Helsingin pörssin ja 12kk eteenpäin katsovan osakekohtaisen tuloksen ennusteen kehitys

Toisaalta tulevaisuuden näkymät ovat parantuneet hienoisesti ja markkinat näyttävät ennakoineen tulevaa tuloskehitystä. Seuraavan 12 kuukauden tulosennusteet näyttävät pohjanneen toukokuun aikana, minkä jälkeen tulosennusteet ovat olleet vakaassa nousussa kertoen positiivisemmasta näkymästä vuodelle 2026. Markkinoilla onkin tapana katsoa historian sijaan eteenpäin.

Valittuja Helsingin pörssin tunnuslukuja

Tulosennusteet ovat silti noin 5 % alempana vastaavaan ajankohtaan vuonna 2024 verrattuna, mutta tuloskasvun toteutuessa arvostuskertoimet laskisivat hieman. Nykyiset arvostuskertoimet, jotka ovat pidemmän aikavälin historiallisten keskiarvojen yläpuolella, eivät kuitenkaan jätä tilaa tulospettymyksille. Tämä voi lisätä markkinoiden herkkyyttä uutisiin vuoden 2026 aikana.

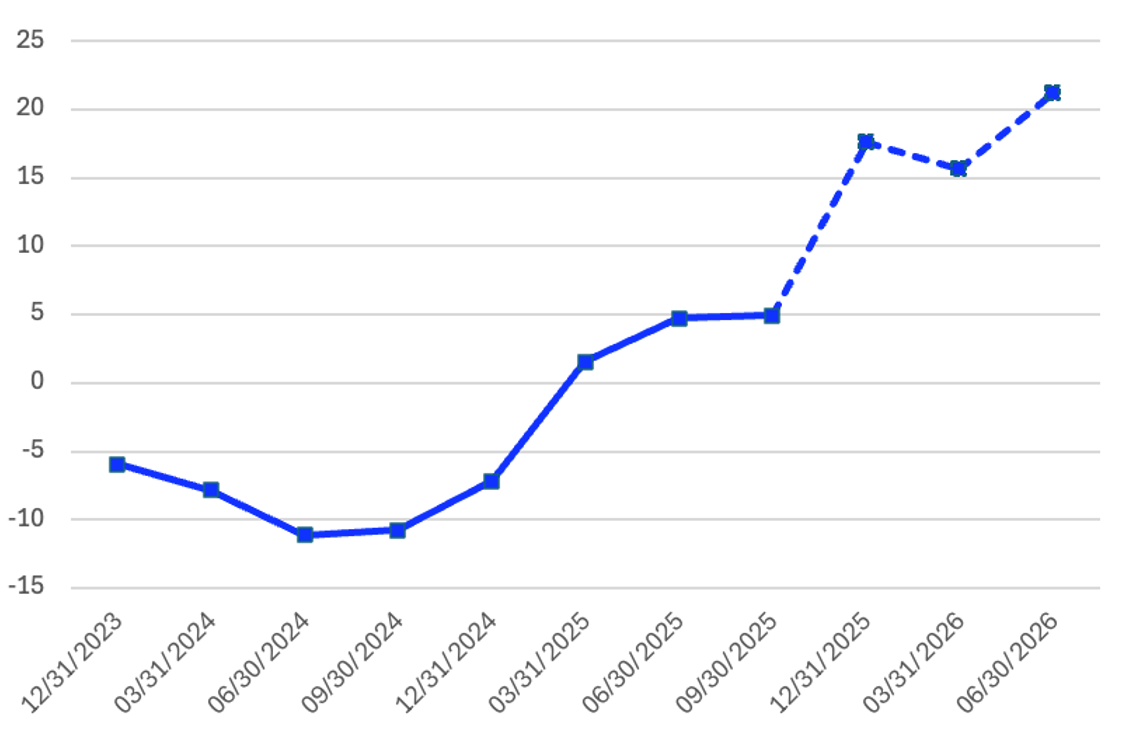

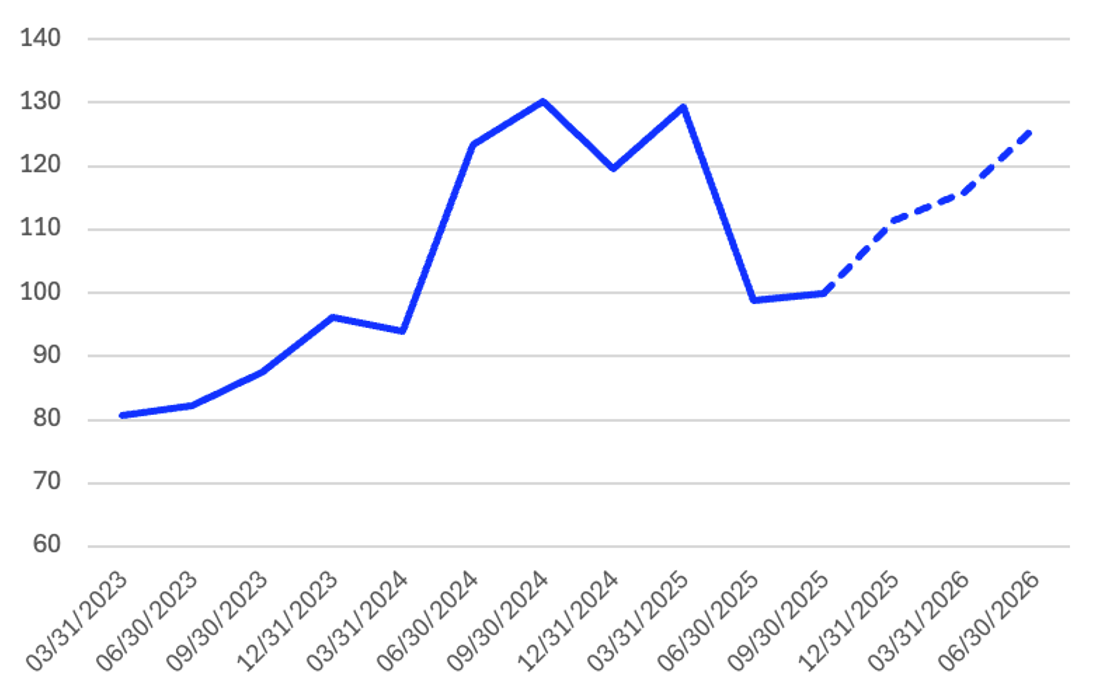

Pienyhtiöiden osakekohtaisen tuloksen (LTM*) ennusteiden kehitys

*Last twelve months

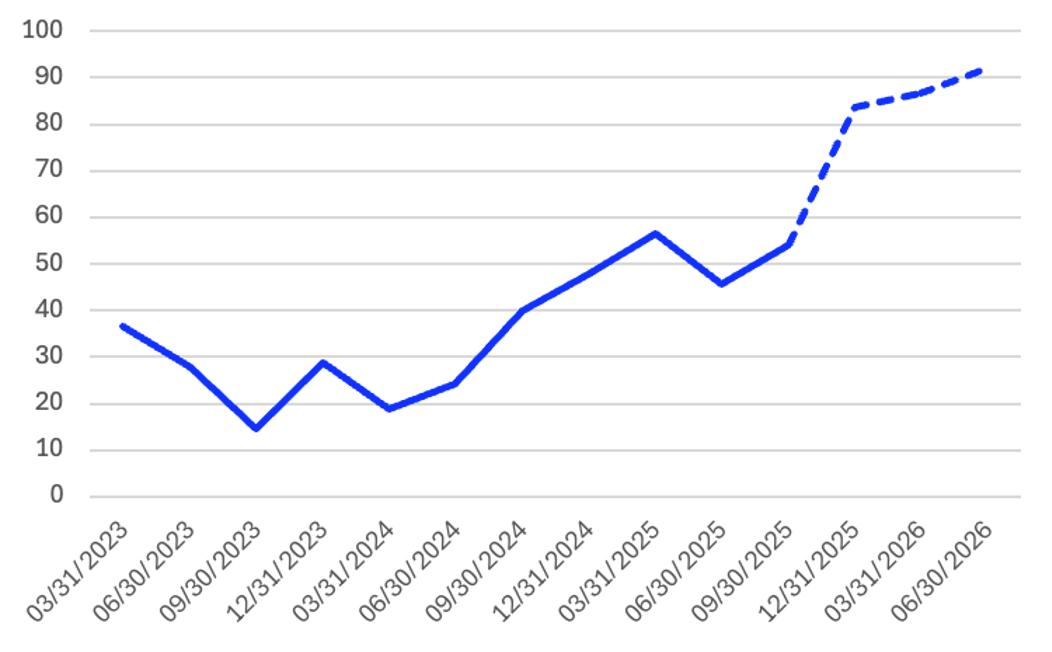

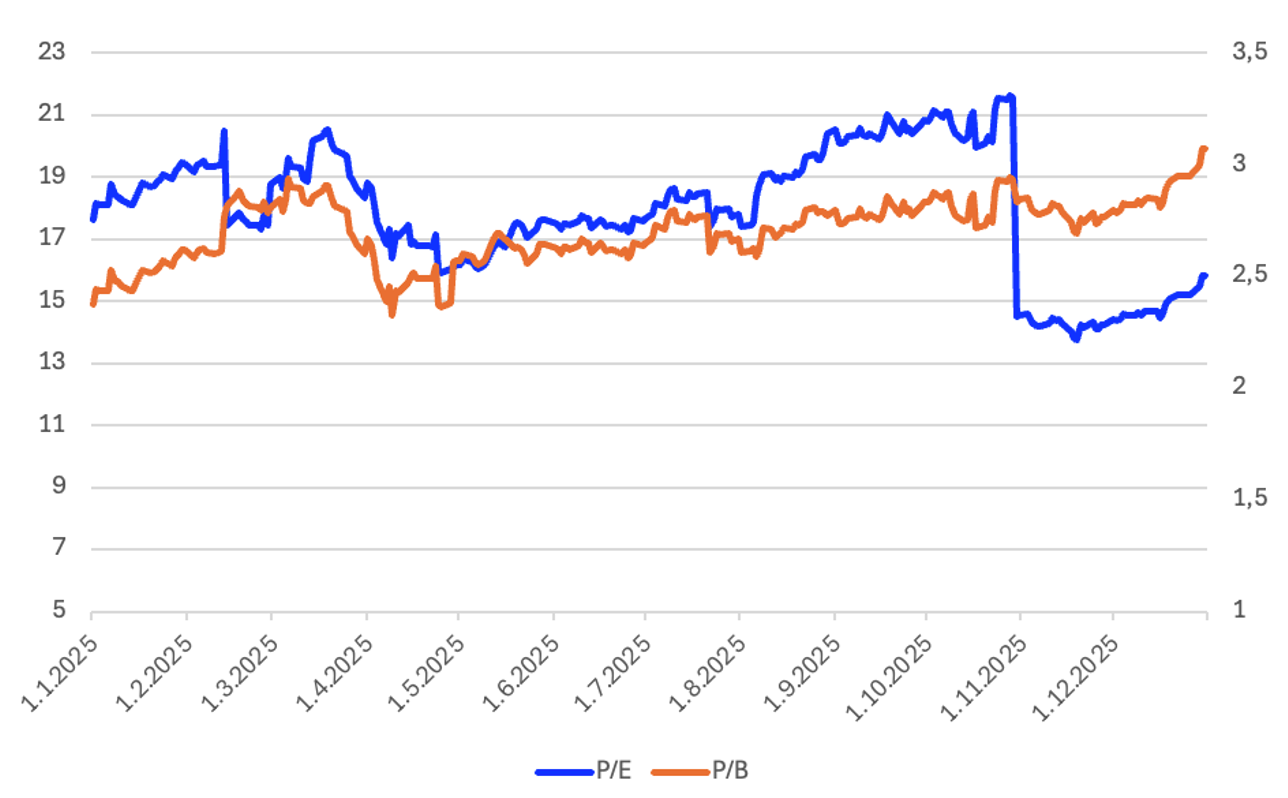

Pienyhtiöiden P/B-luvun kehitys 2025

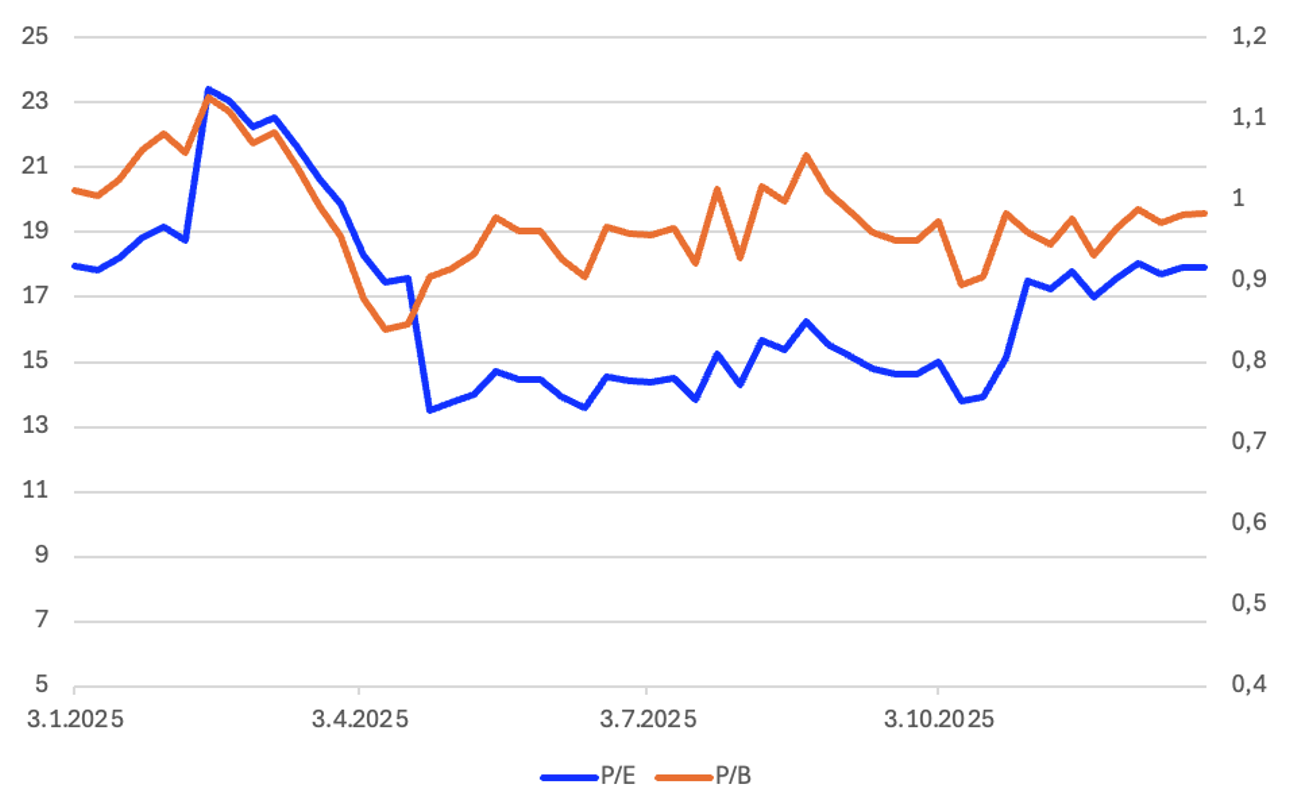

Pienyhtiöiden kannalta tarina on erilainen. Pienyhtiöiltä odotetaan selkeää tulosparannusta vuodelle 2025 verrattuna edellisvuoteen. Pienyhtiöindeksin tulospohjainen arvostus on kuitenkin edelleen kireä ja indeksin P/E-luku oli vuoden lopussa yli 80x. Kerroin on laskenut kuitenkin merkittävästi edellisestä vuodesta. P/E-luvun kehitystä ei saatu järkevästi visualisoitua sen suuren hajonnan takia. Pienyhtiöiden P/B on palannut vuoden aikana kolmen vuoden keskimääräiselle 1,2x tasolle alkuvuoden lukemasta 1,1x.

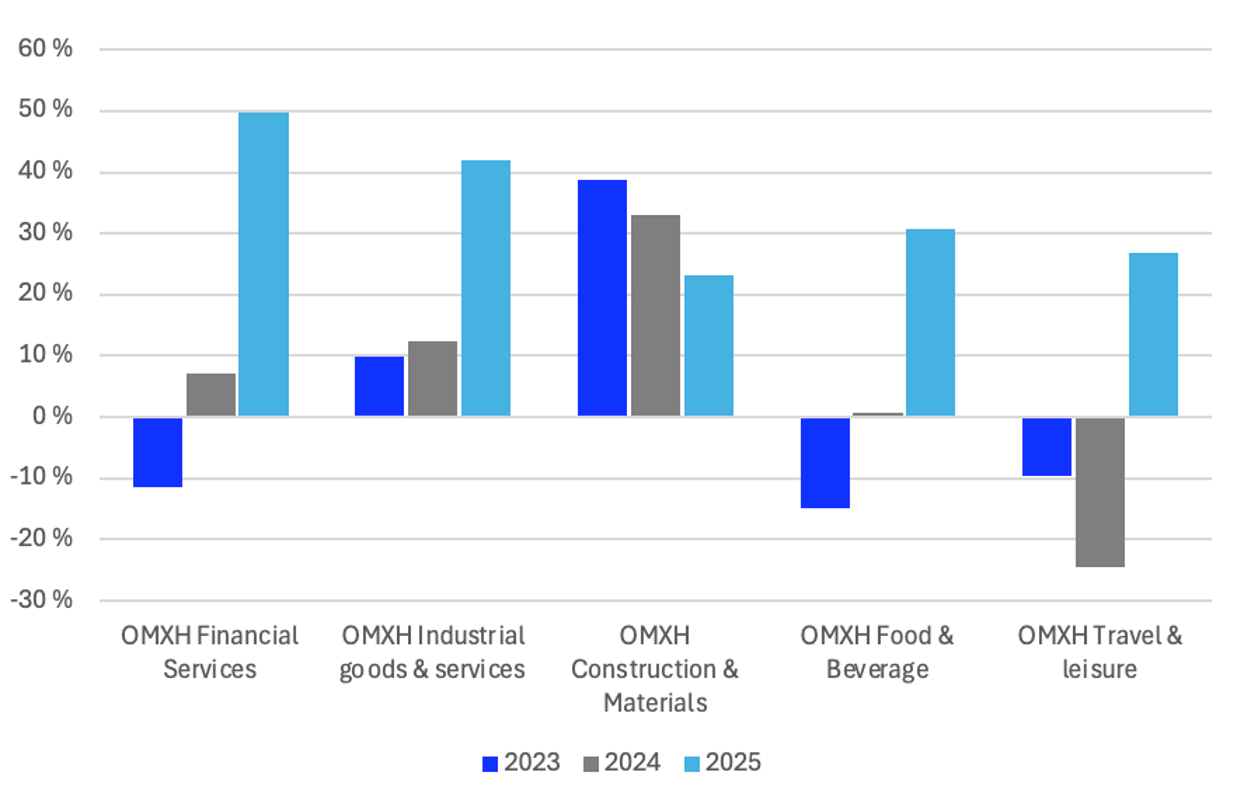

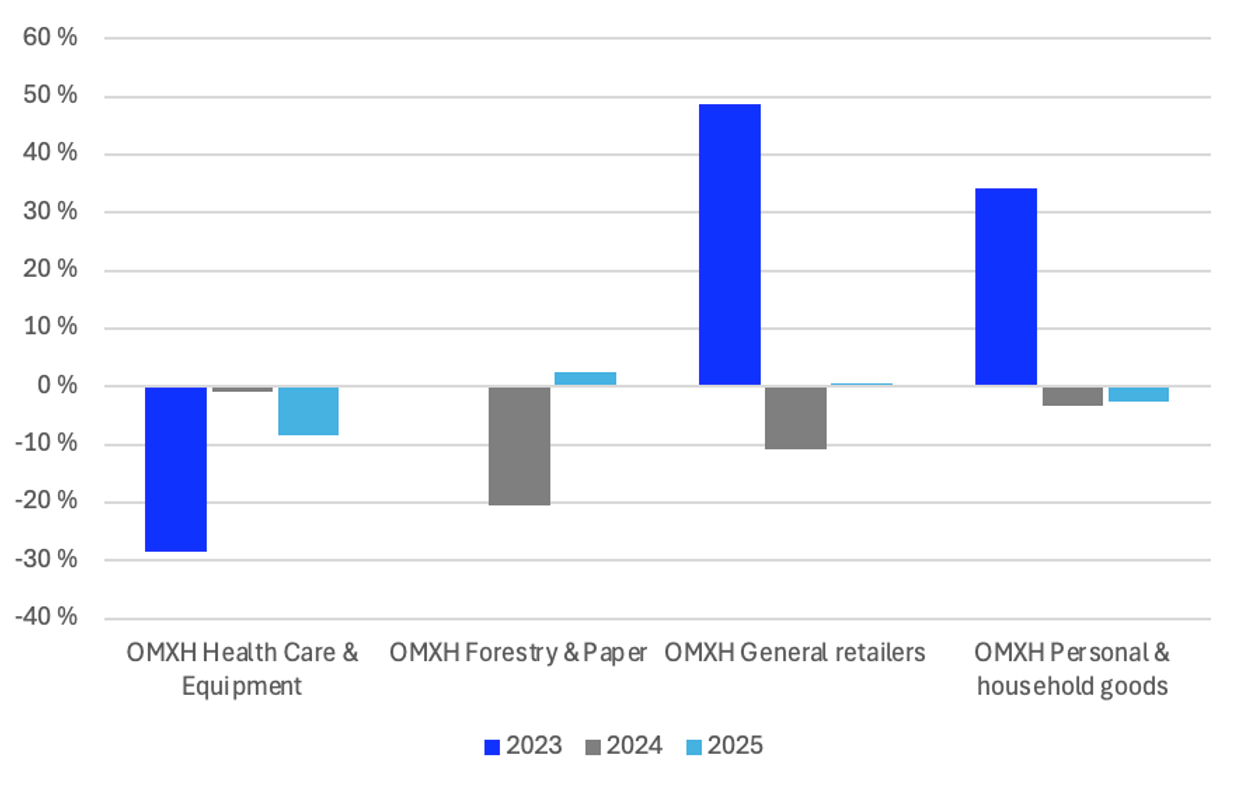

Valittujen sektorien vuosituotot 2023–2025

Helsingin pörssin sektoreista eniten nousi kaivossektori ja tuottoa kertyi lähes 220 %. Myös öljysektori, eli yksin Neste, päätti vuoden vahvasti noin 60 % tuotolla.

Korkeita tuottoja tarjosivat myös rahoitusalan yhtiöt, eli pankit, vakuutusyhtiöt ja varainhoitajat, jotka tuottivat kokonaisuudessaan noin 50 %. Vuosi 2025 oli myös erittäin vahva teollisuusyhtiöille ja kokonaistuottoa kertyi noin 42 %.

Heikoiten tuottivat mm. terveydenhuoltoyhtiöt, metsäyhtiöt ja vähittäiskaupan yhtiöt. Terveydenhuollon sektorille vuosi 2025 oli kolmas peräkkäinen laskuvuosi.

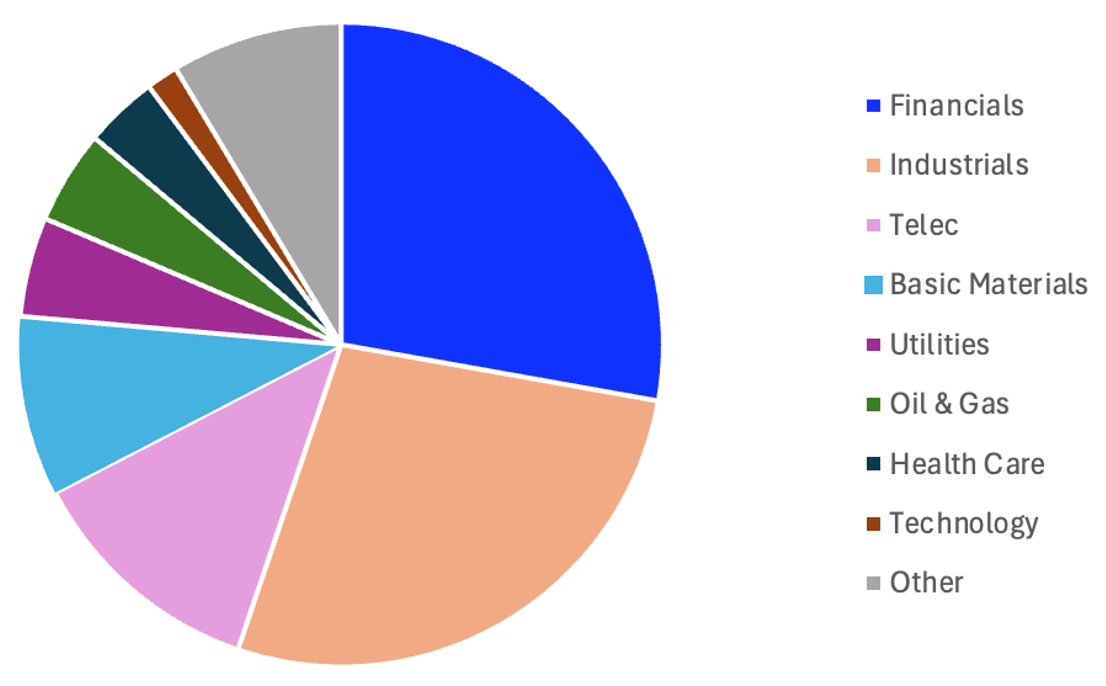

Helsingin pörssin koostumus

Tarkasteltaessa Helsingin pörssin sektoripainoja huomaamme, että rahoitusalan sekä teollisuuden yhtiöt ovat vastanneet pääosin pörssin noususta, sillä kyseiset yhtiöt muodostavat yli puolet Helsingin pörssin markkina-arvosta. Rahoitusalan yhtiöiden paino pörssissä oli loppuvuodesta yli 27 % ja vastaavasti teollisuuden yhtiöiden paino noin 27 %.

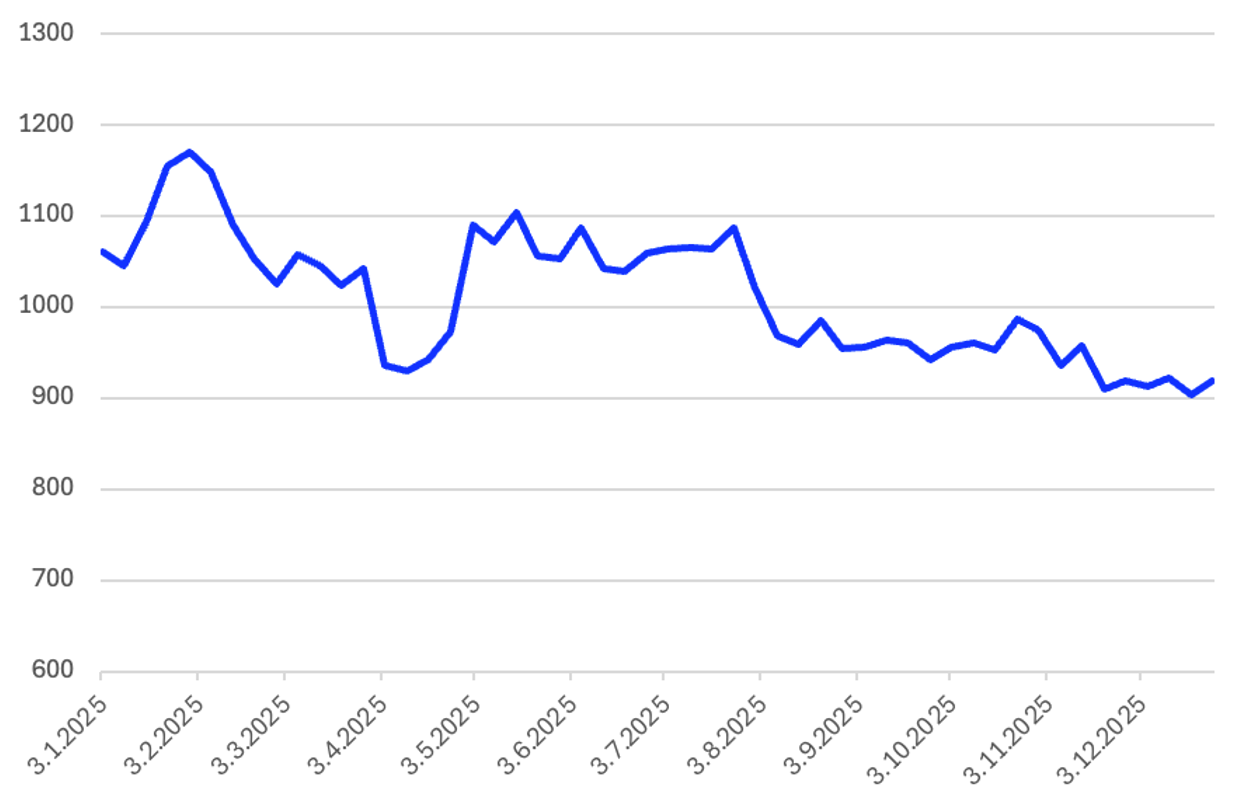

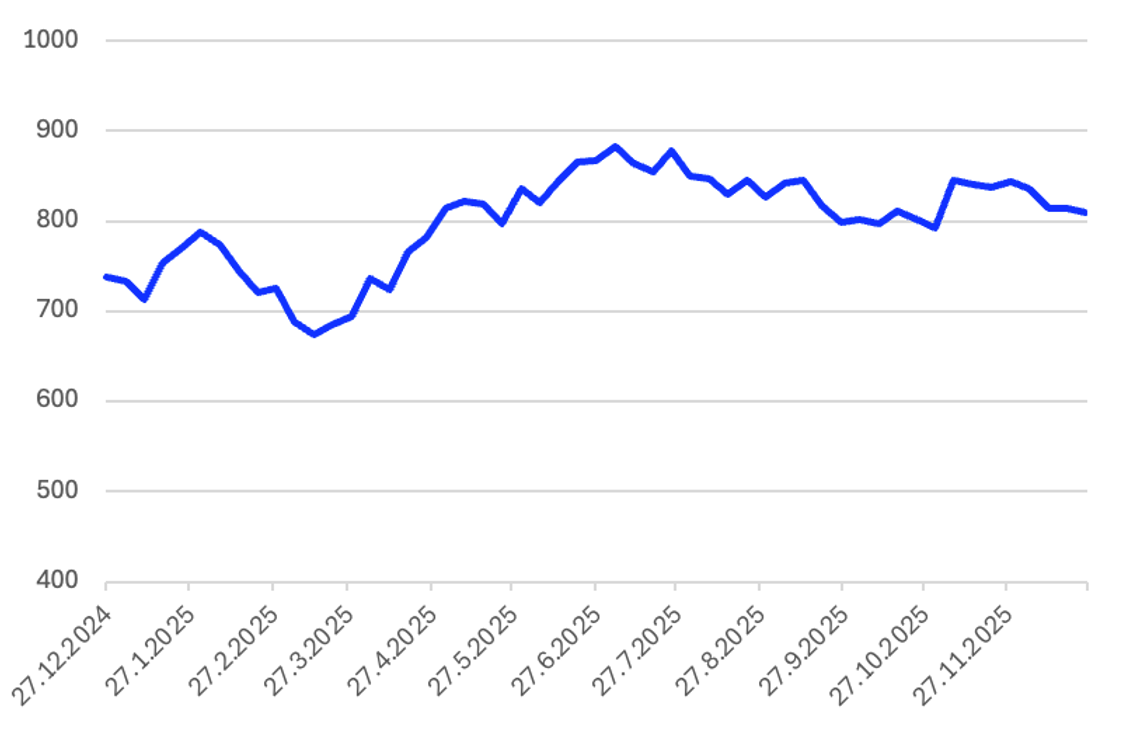

Rahoitusyhtiöiden hintakehitys 2025

Rahoitusyhtiöiden P/B-luvun kehitys 2025

Rahoitusalan yhtiöiden voittajia olivat mm. Mandatum (+54 %) ja Nordea (+53 %). Rahoitussektorin arvostuskertoimet venyivät vuonna 2025 ja yhtiöiden keskimääräinen P/B luku oli loppuvuonna 2,6x, kolmen vuoden mediaanin ollessa 2,3x. Myös tulospohjaisissa kertoimissa tapahtui venymistä, kun loppuvuoden P/E luku oli noin 21x kolmen vuoden mediaanin ollessa noin 15x.

Rahoitusyhtiöiden osakekohtaisen tuloksen (LTM) ennusteiden kehitys

Valittujen sektorin yhtiöiden EPS (Oik.)

Rahoitusyhtiöiden tulosten odotetaan laskevan edellisvuodesta noin neljänneksen ja kuluvan vuoden ennusteet ovat myös matalammat vuoteen 2024 verrattuna, joten tuloskasvun sijaan osakkeiden nousua on selittänyt pitkälti arvostuskertoimien nousu. Nousevan korkokäyrän odotetaan kuitenkin tukevan esimerkiksi pankkien tuottoja tulevien vuosien aikana. Pankkisektori onkin ollut yksi Euroopan kärkisektoreita.

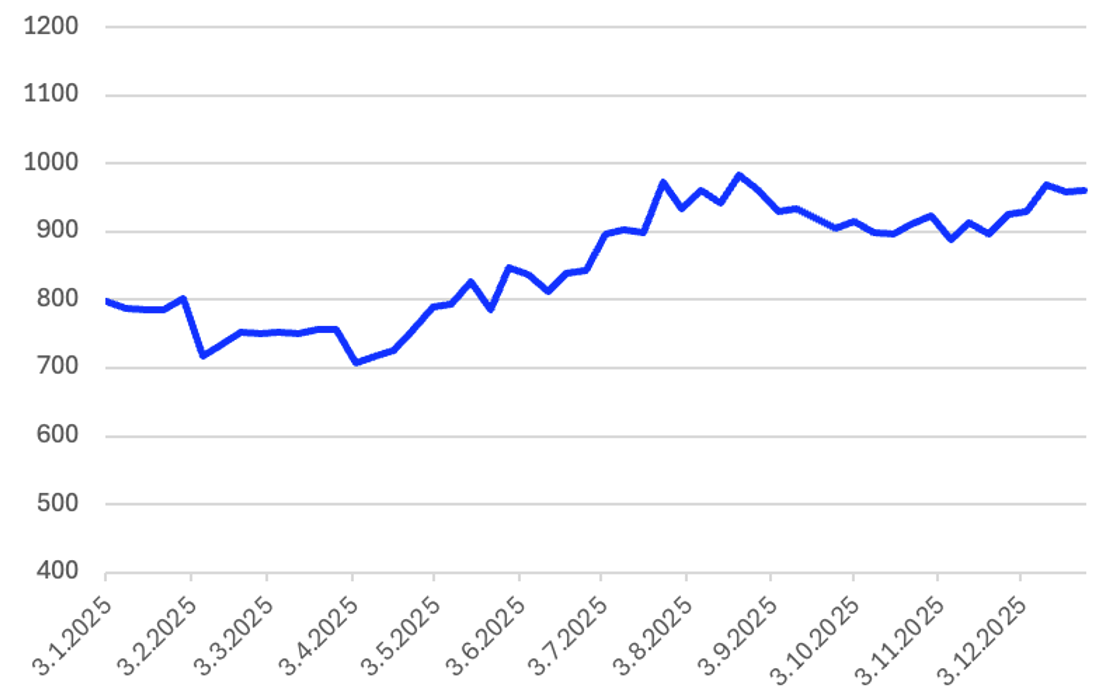

Teollisuusyhtiöiden hintakehitys 2025

Kuten havaitsimme aiemmin, vuosi 2025 oli vahva teollisuusyhtiöille ja sektorin voittajia olivat muun muassa Wärtsilä (+78 %) ja Metso (+67 %). Arvostuskertoimien kasvun lisäksi sektorin yhtiöiden odotetaan kasvattavan tuloksiaan tulevaisuudessa. Vuoden 2025 teollisuusyhtiöiden tuloskertymän odotetaan laskevan reilut 5 % vuodesta 2024, mutta konsensusennusteita tulevien vuosien tuloskasvulle on nostettu tasaisesti vuoden 2025 aikana. Täten teollisuusyhtiöiden kehitys on ollut tukevammalla pohjalla arvostuskertoimien venymisestä huolimatta, sillä yhtiöiden odotetaan parantavan tuloksiaan tulevina vuosina.

Teollisuusyhtiöiden osakekohtaisen tuloksen (LTM) ennusteiden kehitys

Valittujen sektorin yhtiöiden EPS (Oik.)

Teollisuusyhtiöiden arvostuskertoimien kehitys 2025

Teollisuusyhtiöiden P/E-luku oli loppuvuodesta runsaat 24x, kolmen vuoden mediaanin ollessa noin 20x. P/B-luku kipusi loppuvuodesta lukemaan 4,9x, kolmen vuoden mediaanin ollessa 3,8x.

Metsäyhtiöiden hintakehitys 2025

Metsäyhtiöiden vuosi oli laimea. Metsäyhtiöindeksi laski edellisvuonna noin 5 %. Sektorin tuottoa laski muun muassa UPM:n (-7 %) ja Metsä Boardin (-27 %) osakkeiden tuotot.

Metsäyhtiöiden arvostuskertoimien kehitys 2025

Metsäyhtiöiden osakekohtaisen tuloksen (LTM) ennusteiden kehitys

Metsäyhtiöiden tulosten odotetaan paranevan noin 14 % vuodesta 2024, mutta historiaa nähden tulostaso on edelleen matala. Hintaindeksin madellessa paikallaan arvostuskertoimet ovat ottaneet liikkeen alaspäin ja metsäyhtiöistä maksettiin loppuvuodesta keskimäärin alle kirja-arvon. Metsäyhtiöitä ei voi keskimäärin kuitenkaan halvaksi haukkua, sillä yhtiöistä maksettiin loppuvuonna vielä noin 18x tulosten verran, kolmen vuoden mediaani P/E-luvun ollessa 16x. Konsensusodotus 12 kk eteenpäin katsovan osakekohtaisen tuloksen osalta on ollut myös laskusuunnassa.

Valittujen sektorin yhtiöiden EPS (Oik.)

Terveydenhuoltoyhtiöiden hintakehitys 2025

Terveydenhuoltoyhtiöiden osakekohtaisen tuloksen (LTM) ennusteiden kehitys

Terveydenhuoltoyhtiöiden osalta tilanne on mielenkiintoinen. Sektorin indeksi laski vuonna 2025 noin 12 %, vaikka yhtiöiltä odotetaan tuloskasvua vuoteen 2024 verrattuna. Yhtiöiden odotetaan kokonaisuutena parantavan tulostaan merkittävästi vuonna 2025 edellisvuoteen verrattuna, ja tuloskasvu jatkunee vuoden 2026 aikana, joskin maltillisemmin. Sektorin hintakehitykseen vaikuttivat mm. Revenion (-16 %) ja Terveystalon (-7 %) osakkeiden kehitys.

Terveydenhuoltoyhtiöiden arvostuskertoimien kehitys 2025

Terveydenhuoltoyhtiöiden arvostuskertoimet ovat korjanneet selvästi alaspäin. Yhtiöiden P/E-luku oli loppuvuodesta noin 14x kolmen vuoden mediaanin ollessa noin 25x ja P/B luku vastaavasti 1,7x mediaanin ollessa reilut 2x.

Valittujen sektorin yhtiöiden EPS (Oik.)

Kiinteistöyhtiöiden hintakehitys 2025

Kiinteistösektori tuotti vuonna 2025 noin 10 %. Sektorin hintakehitykseen positiivisesti vaikutti esimerkiksi ostotarjouksen saaneen Cityconin osake (+24 %), kun toisaalta kehitystä hillitsi Ovaro Kiinteistösijoituksen osakkeen kehitys (-6 %).

Kiinteistöyhtiöiden P/B-luvun kehitys 2025

Arvostuskertoimet ovat nousseet lievästi, mutta pysytelleet kolmen vuoden historiallisen mediaanin tasolla. Yhtiöistä maksettiin loppuvuodesta noin 18x tulosten verran ja 0,65x suhteessa kirja-arvoon.

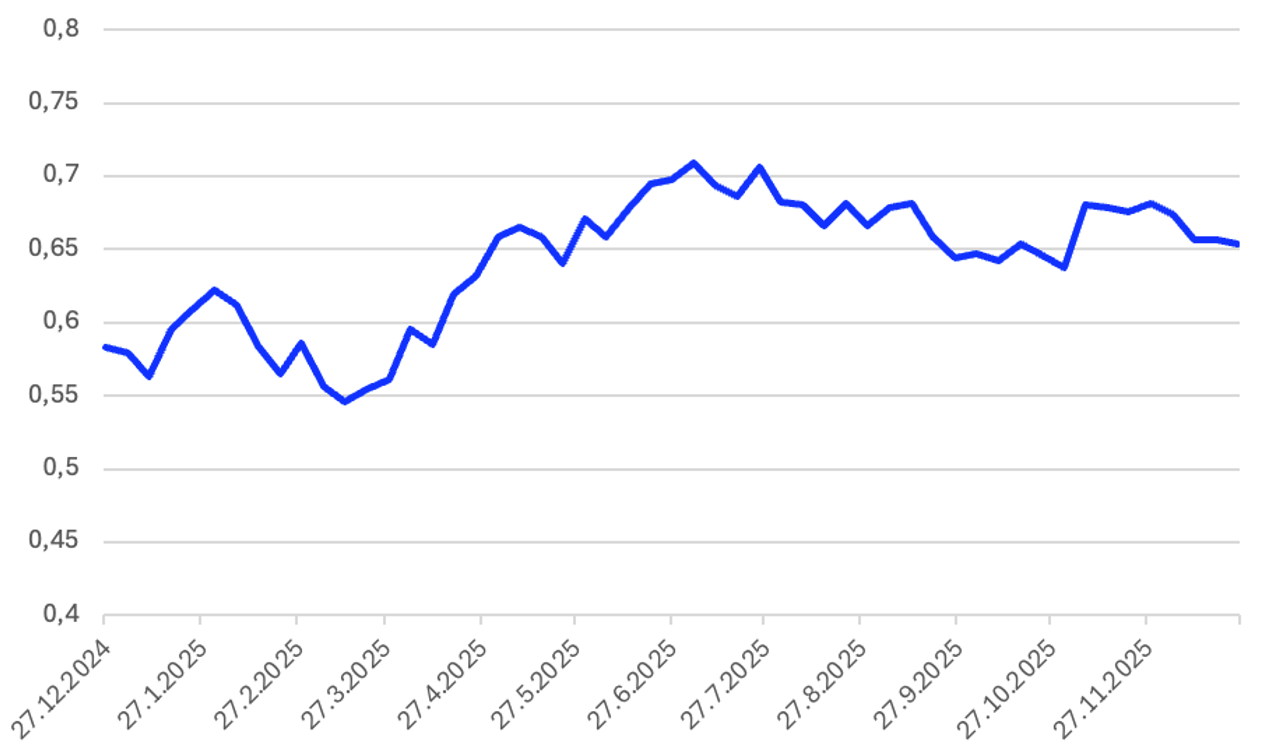

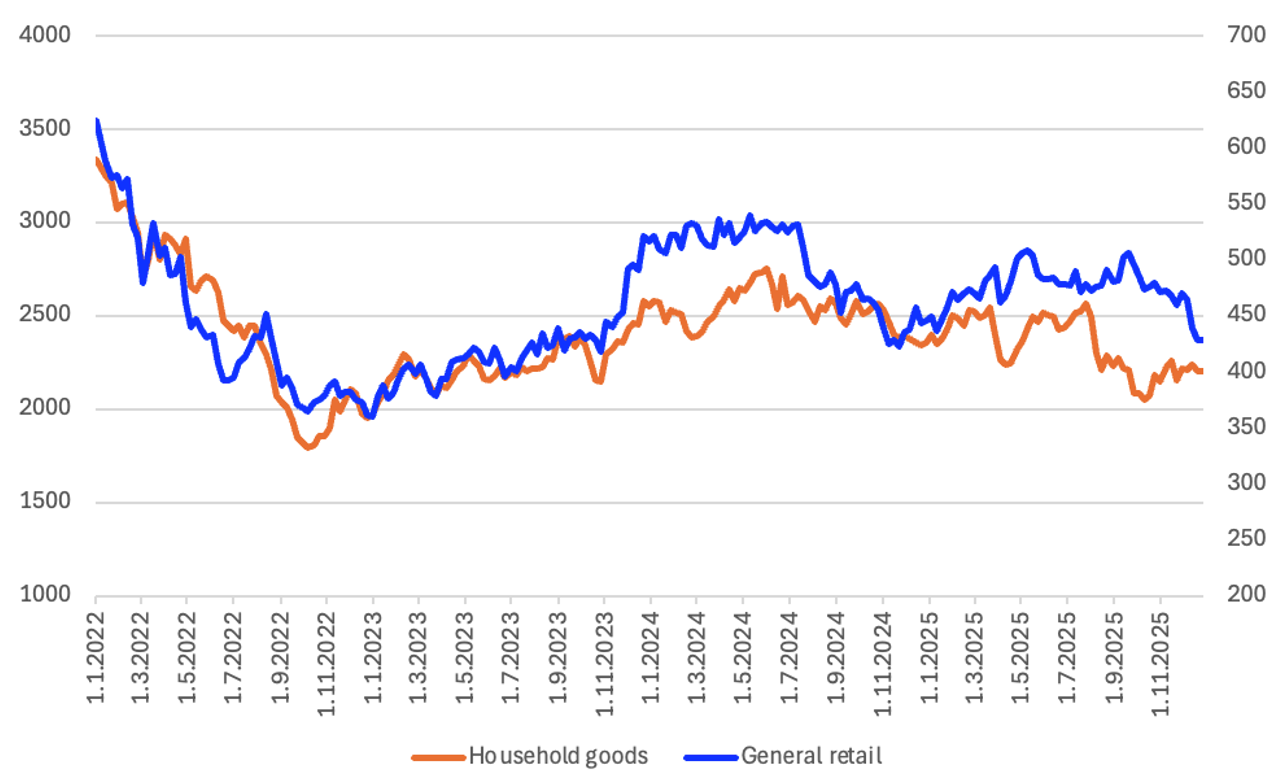

Vähittäiskauppa- ja kotitaloushyödykeyhtiöiden kehitys 2025

Kuluttajien varovainen käyttäytyminen näkyy vähittäiskaupan yhtiöiden viime vuoden kehityksessä. Sektorin hintaindeksi laski vuoden aikana noin 5 %. Sektorilta löytyi kuitenkin selkeitä voittajia: Verkkokauppa.com (+195 %) ja Puuilo (+24 %). Näiden tuotot eivät kuitenkaan riittäneet paikkaamaan Tokmannin (-36 %) ja Lindexin (-8 %) negatiivista kehitystä.

Myös kotitalouden hyödykkeitä valmistavilla yhtiöillä oli vaisua. Sektorin hintaindeksi laski noin 8 % vuoden aikana. Esimerkkinä sektorin yhtiöistä Fiskars laski (-15 %) ja Marimekko nousi (+7 %).

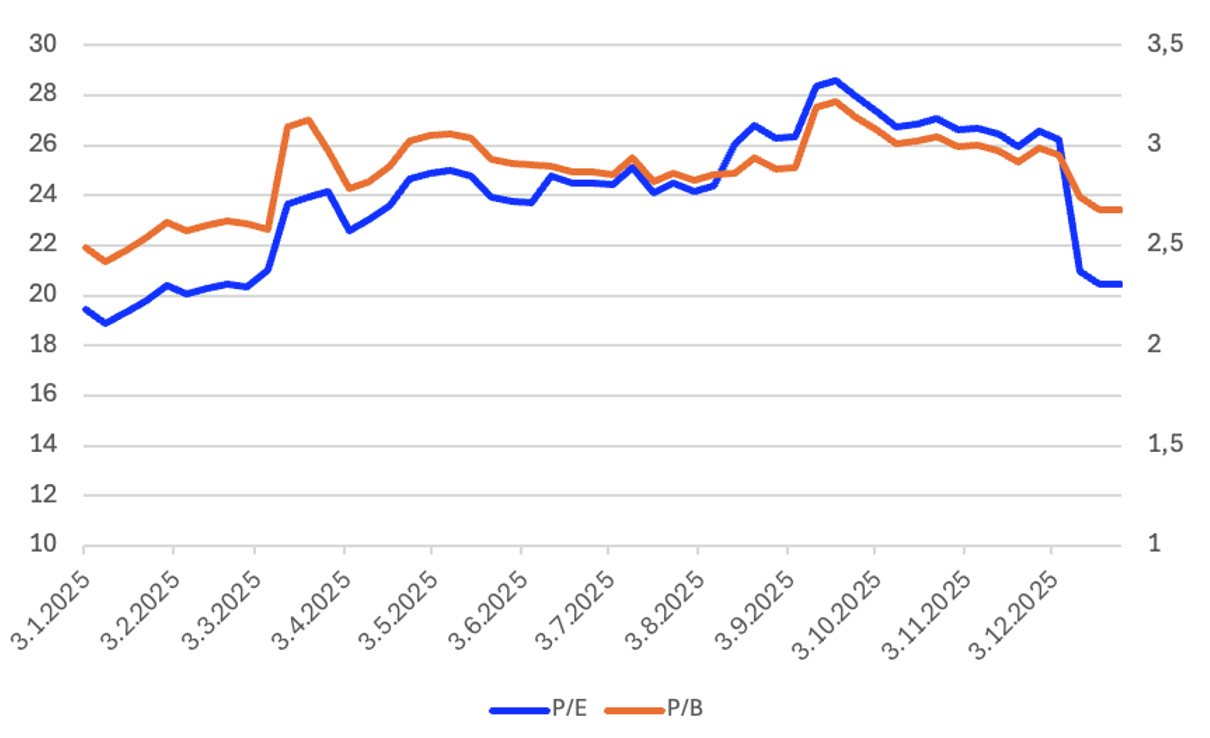

Vähittäiskauppayhtiöiden arvostuskertoimien kehitys 2025

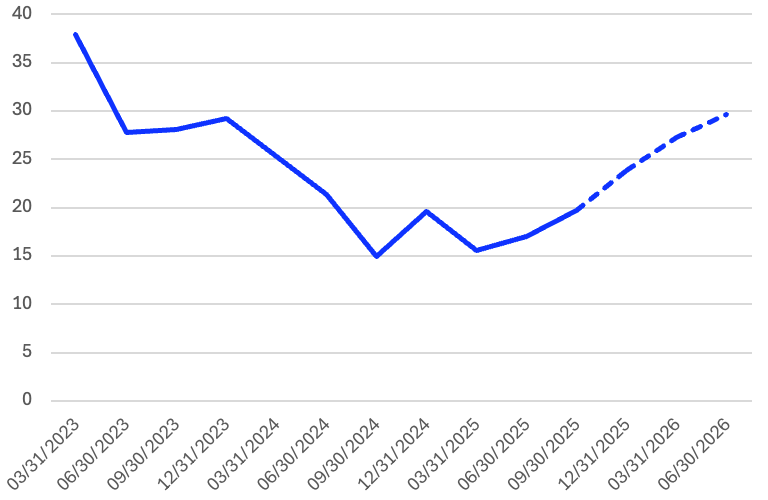

Vähittäiskauppayhtiöiden osakekohtaisen tuloksen (LTM) ennusteiden kehitys

Valittujen sektorin yhtiöiden EPS (Oik.)

Vähittäiskaupan alan yhtiöiden vaisusta kehityksestä huolimatta vähittäiskaupan sektorilta odotetaan noin 20 %:n tulosparannusta edellisvuoteen verrattuna. Yhtiökohtaiset erot ovat merkittäviä. Sektorin tulosta nostaa Puuilon tuloksen kasvu. Puuilo on selkeästi sektorin suurin yhtiö markkina-arvolla mitattuna. Sektorin arvostuskertoimet ovat kutakuinkin alkuvuoden tasoilla. Yhtiöiden keskimääräinen P/E-luku oli loppuvuodesta noin 20x ja P/B-luku noin 2,7x, kolmen viime vuoden mediaanien ollessa noin 20x ja 2,9x.

Kotitaloushyödykeyhtiöiden arvostuskertoimien kehitys 2025

Kotitaloushyödykeyhtiöiden osakekohtaisen tuloksen (LTM) ennusteiden kehitys

Kotitaloushyödykesektorin tasepohjainen arvostus on pysytellyt alkuvuoden tasolla, mutta tulospohjaisessa kertoimessa nähtiin suurempi liike alaspäin. Koko sektorin tulosaggregaattia laskee vuoden 2025 aikana Fiskars, joka on sektorissa suurimmalla painolla. Tuloksen odotetaan nousevan kuluvan vuoden aikana, mutta jäänee silti alle vuoden 2024 tason.

Valittujen sektorin yhtiöiden EPS (Oik.)

Teknologiayhtiöiden hintakehitys 2025

Teknologiayhtiöiden vuosi 2025 oli hyvin kaksijakoinen. Helsingin pörssin teknologiayhtiöt tuottivat kokonaisuudessaan vain noin 2 %, mutta yhtiöjoukko sisältää sekä merkittäviä kurssinousijoita että -laskijoita. Esimerkiksi Qt Group (-51 %) oli vuoden eniten laskeneiden joukossa, kun taas Bittium (+371 %) otti vuoden 2025 vuosituoton paalupaikan.

Teknologiayhtiöiden arvostuskertoimien kehitys 2025

Teknologiayhtiöiden keskimääräinen P/E-luku oli loppuvuodesta noin 16x kolmen vuoden mediaanin ollessa noin 18x. P/B-luku nousi hienoisesti ja oli loppuvuodesta noin 3x kolmen vuoden mediaanin ollessa noin 2,7x.

Teknologiayhtiöiden osakekohtaisen tuloksen (LTM) ennusteiden kehitys

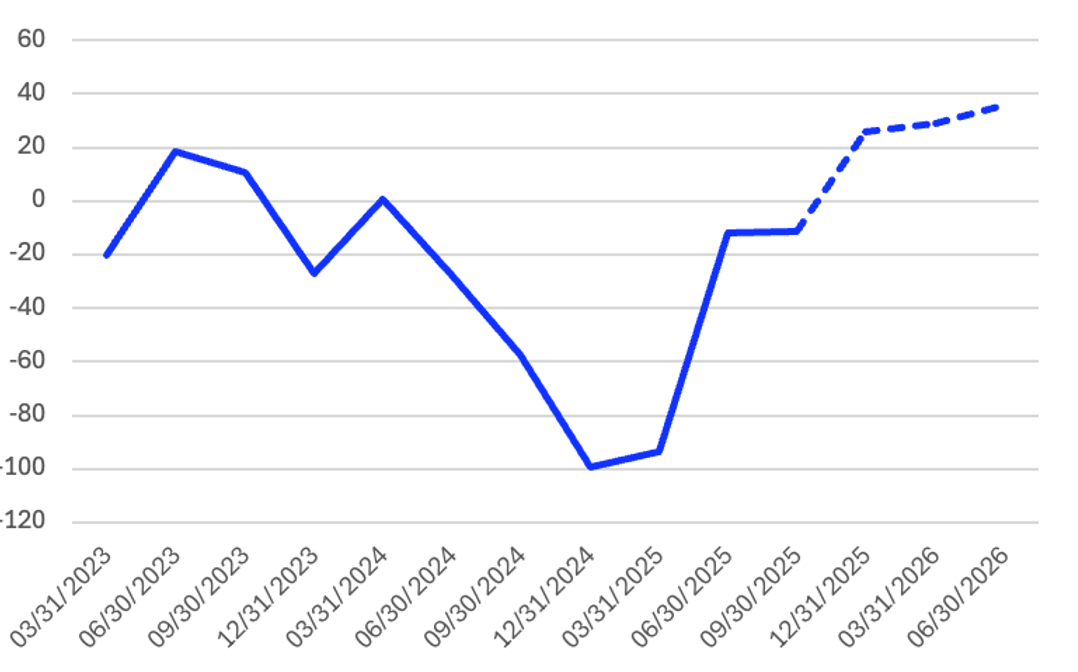

Yhtiöjoukon tuloksen osalta on nähtävissä selkeä romahdus vuodesta 2024, joskin tuloksen odotetaan palaavan vuoden 2024 tasolle kuluvan vuoden aikana. Yhtiökohtainen hajonta oli jälleen hyvin voimakasta. Vuosi 2025 näyttää kuitenkin jäävän sektoritasolla välivuodeksi.

Valittujen sektorin yhtiöiden EPS (Oik.)

Ruoka- ja juomayhtiöiden hintakehitys 2025

Ruoka- ja juomayhtiöt tuottivat vuoden aikana noin 24 %. Yhtiöistä erinomaisesti tuotti esimerkiksi HKFoods (+ 92 %) ja kehitys oli vahvaa myös Anoralla (+36 %).

Ruoka- ja juomayhtiöiden arvostuskertoimien kehitys 2025

Elintarvikeyhtiöiden osakekohtaisen tuloksen (LTM) ennusteiden kehitys

Sektorin yhtiöiden vahvan nousun taustalla ovat sekä vahvistuneet fundamentit että arvostuskertoimien venyminen. Yhtiöiltä odotetaan selkeää tulosparannusta vuonna 2025 edellisvuoteen verrattuna, ja sektorin P/E-luku on noussut 18,5x tasolle kolmen vuoden mediaanin ollessa 16,7x. Vastaavasti P/B-luku oli vuoden lopussa kolmen vuoden mediaanin (1,7x) tasolla.

Valittujen sektorin yhtiöiden EPS (Oik.)

Rakennusyhtiöiden hintakehitys 2025

Rakennussektorin hintaindeksi nousi noin 20 % vuoden 2025 aikana. Sektorin voittaja tuotolla mitattuna oli Kreate (+ 76 %), jolta odotetaan myös selkeää tuloskasvua.

Rakennusyhtiöiden osakekohtaisen tuloksen (LTM) ennusteiden kehitys

Rakennusyhtiöiden odotetaan parantavan tuloksiaan merkittävästi vuodesta 2024 ja tuloskertymän odotetaan nousevan plussalle tappiollisesta vertailukaudesta.

Rakennusyhtiöiden P/B-luvun kehitys

Myös arvostuskertoimet ovat nousseet rakennussektorilla, ja yhtiöistä maksettiin vuoden lopussa keskimäärin 1,5x kirja-arvon verran kolmen vuoden mediaani P/B:n ollessa 1x.

Valittujen sektorin yhtiöiden EPS (Oik.)

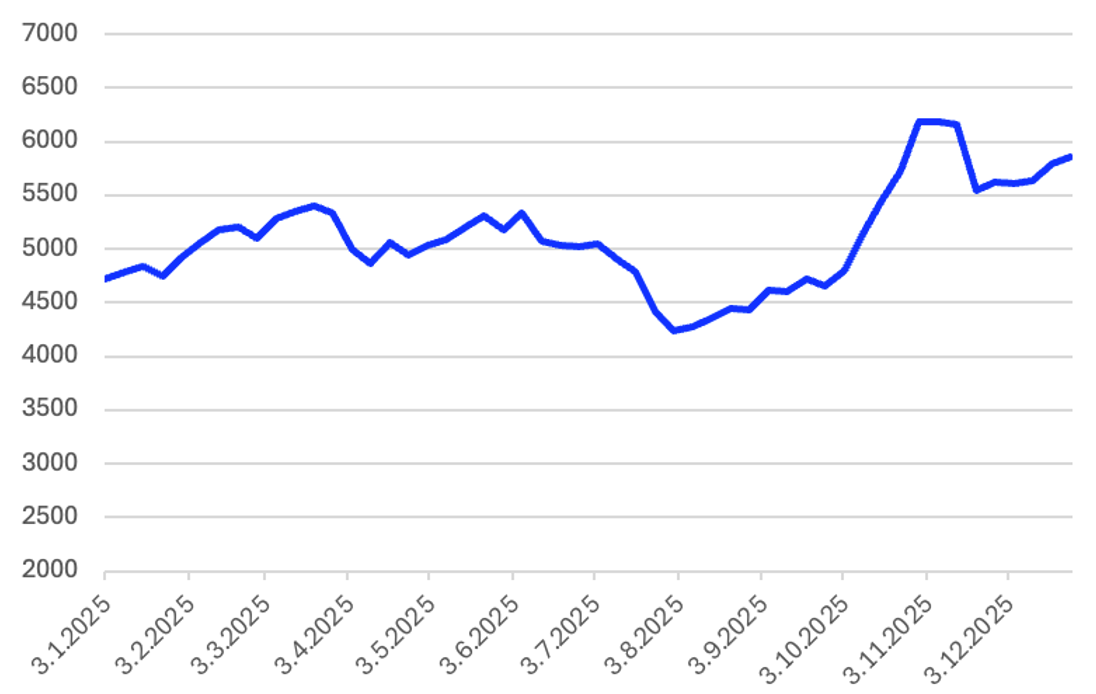

Tietoliikenneyhtiöiden hintakehitys 2025

Tietoliikennesektori tuotti vuoden 2025 aikana noin 25 %. Noususta vastasivat muun muassa Nokia (+30 %) ja Telia (+37 %).

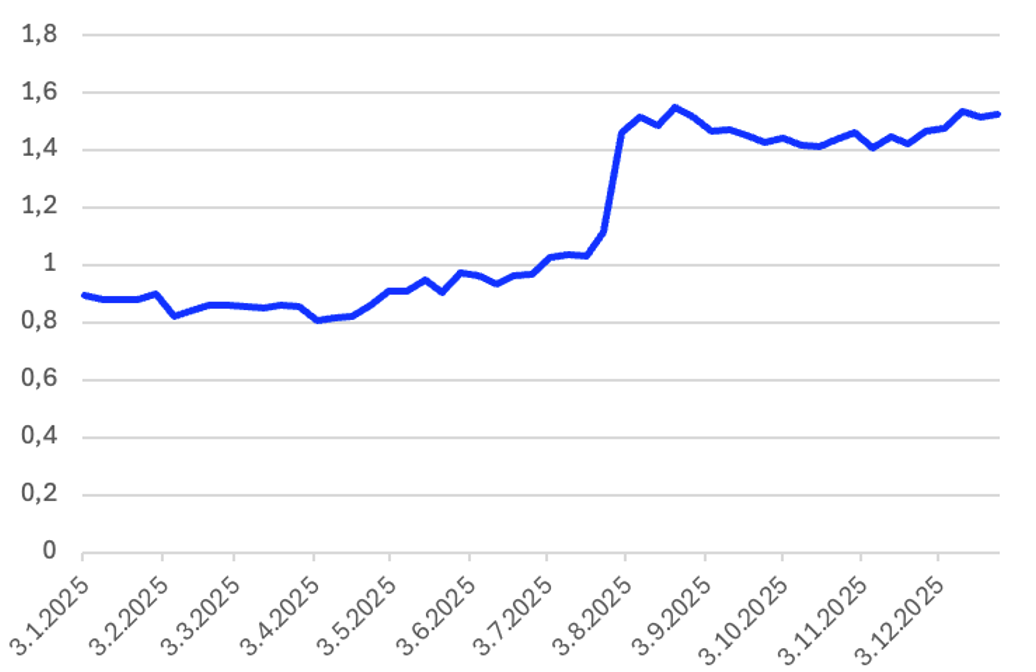

Tietoliikenneyhtiöiden arvostuskertoimien kehitys 2025

Arvostuskertoimet kehittyivät nousujohteisesti. Yhtiöiden keskimääräinen P/E-luku oli vuoden lopussa noin 32x kolmen vuoden mediaanin ollessa 24x. P/B-luku oli vuoden lopussa 2,7x kolmen vuoden mediaanin ollessa 2,3x.

Tietoliikenneyhtiöiden osakekohtaisen tuloksen (LTM) ennusteiden kehitys

Tietoliikennesektorin tuloksien odotetaan laskevan vuoteen 2024 verrattuna. Yhtiökohtaista hajontaa kuitenkin on ja sektorin lukua liikuttaa vahvasti suurimmalla painolla oleva Nokia.

Valittujen sektorin yhtiöiden EPS (Oik.)

Yhteenveto ja tärpit vuoteen 2026

Vuosi 2026 oli Helsingin pörssille poikkeuksellisen vahva ja kokonaistuotto ylitti selvästi verrokkimarkkinat. Nousu päätti usean vuoden heikon jakson, mikä kertoo luottamuksen palautumisesta Helsingin pörssiin, aiempien vuosien selvästi heikon sentimentin jälkeen. Pörssin nousu oli kuitenkin varsin keskittynyttä tiettyihin yhtiöihin ja sektoreihin. Niin kurssikehityksen, tulosennusteiden kuin myös arvostuskertoimien kehityksen osalta oli nähtävissä merkittäviä eroja sektoreiden välillä.

Tarkastelu osoittaa, että markkinatason nousu perustui koko pörssin tasolla pääosin arvostuskertoimien elpymiseen eikä tuloskasvuun, vaikkakin pidemmän aikavälin tulosnäkymät alkoivat vakautua ja kääntyä nousuun. Nousseet arvostustasot ovat kuitenkin nostaneet vaatimustasoa tuloskasvusta, eikä nykyinen arvostus jätä tilaa tulos- tai makropettymyksille. Tämä voi lisätä markkinan volatiliteettia vuonna 2026.

Huomioita metodologiasta, tunnuslukujen rajoitteista ja tulkinnasta

Osakekohtainen tulos (EPS) on ensisijaisesti yhtiötason mittari eikä sovellu täydellisesti indeksitason analyysiin. Indeksin EPS on aggregaatti, jota voivat vääristää yksittäisten suurten yhtiöiden tulosmuutokset, indeksin koostumuksen muutokset sekä osakeantien ja takaisinostojen kaltaiset rakenteelliset tekijät ilman, että markkinan operatiivinen kehitys muuttuu vastaavasti. Lisäksi indeksin EPS ei ole suoraan vertailukelpoinen indeksin markkina-arvon kanssa, minkä vuoksi siitä johdetut arvostuskertoimet ovat väistämättä yksinkertaistuksia. Lisäksi ennusteita ei välttämättä ole saatavilla kaikille yhtiöille. Tämä voi vääristää etenkin sektorikohtaisia lukuja, sillä osa sektoreiden indekseistä koostuu vain muutamista yhtiöistä.

Edellä mainituista rajoitteista huolimatta EPS on usein ainoa laajasti saatavilla oleva ja ajantasainen tulosmittari indeksitasolla. Sen kehityksen seuraaminen tarjoaa hyödyllistä tietoa markkinoiden tulosodotuksista ja niiden muutossuunnasta sekä trendistä, erityisesti silloin, kun vaihtoehtoisia yhtenäisiä mittareita ei ole käytettävissä. Oikein tulkittuna EPS toimii suuntaa-antavana indikaattorina, ei absoluuttisena mittarina indeksin arvosta. Tunnusluvuissa painopiste onkin muutoksissa ja kehityksessä, ei yksittäisissä pisteluvuissa.

Indeksien arvostuskertoimet, kuten P/E ja P/B, ovat myös aggregoituja tunnuslukuja, jotka kuvaavat markkinan hinnoittelua suhteessa odotettuun tulos- tai tasekehitykseen, mutta eivät edusta yksittäisen yhtiön todellista arvostusta. Kertoimiin vaikuttavat voimakkaasti indeksin koostumus, sektoripainot sekä suurimpien yhtiöiden painoarvo, minkä vuoksi ne voivat muuttua merkittävästi ilman laaja-alaista muutosta markkinan fundamentaalisessa tilassa. Tästä huolimatta arvostuskertoimet tarjoavat hyödyllisen viitekehyksen markkinan riskinottohalukkuuden sekä hinnoittelun ja odotusten kehityksen arviointiin, erityisesti aikasarjoina tarkasteltuna.

Yhtiökohtaiset esimerkit ja näiden luvut on nostettu havainnollistamaan yhtiökohtaisia eroja sekä sektorin lukujen muutoksia. Myöskään näiden osalta esimerkiksi EPS ei ole välttämättä paras luku kuvaamaan liiketoiminnan kehitystä ja sijoittajia suositellaan tekemään aina laajempi analyysi yksittäisten yhtiöiden kohdalla.