Bolognan kaupunki Italiassa avasi maan ensimmäisen sähköisen bussivarikon vuonna 2024. Kempower toimitti varikon latausratkaisut. Kuva: Kempower.

Bolognan kaupunki Italiassa avasi maan ensimmäisen sähköisen bussivarikon vuonna 2024. Kempower toimitti varikon latausratkaisut. Kuva: Kempower.

Yhtiön luvut muistuttavat monin tavoin Qt Groupia sen varhaisvuosina — mutta arvostus on jo vaativa, ja sijoittajan on varauduttava vuoristorataan.

Voiko Kempowerista tulla Helsingin pörssin uusi menestystarina – ehkä samankaltainen kuin Qt vajaa seitsemän vuotta sitten? Toimialat ovat eri, mutta yhtiöiden kasvun ja kannattavuuden lähtökohdissa on silmiinpistäviä yhtäläisyyksiä.

Vuonna 2018 Qt:n liikevaihto kasvoi voimakkaasti, vaikka tulos ja kassavirta olivat negatiiviset. Yhtiöllä oli kuitenkin vahva taloudellinen asema ja lupaavat pitkän aikavälin näkymät. Osakekurssi oli joulukuun 2018 lopussa vain 7,27 euroa.

Käänne oli jo kuitenkin käsillä, ja vuonna 2019 yhtiön liiketoiminta kääntyi voitolliseksi ja kassavirta positiiviseksi. Siitä lähti yhtiön nousu kannattavaksi kasvuyhtiöksi Helsingin pörssin suurten joukkoon. Vaikka osake on sittemmin laskenut koronahuipuista 70 prosenttia, sen tuotto vuoden 2018 lopusta tähän päivään mennessä on ollut yli 500 prosenttia.

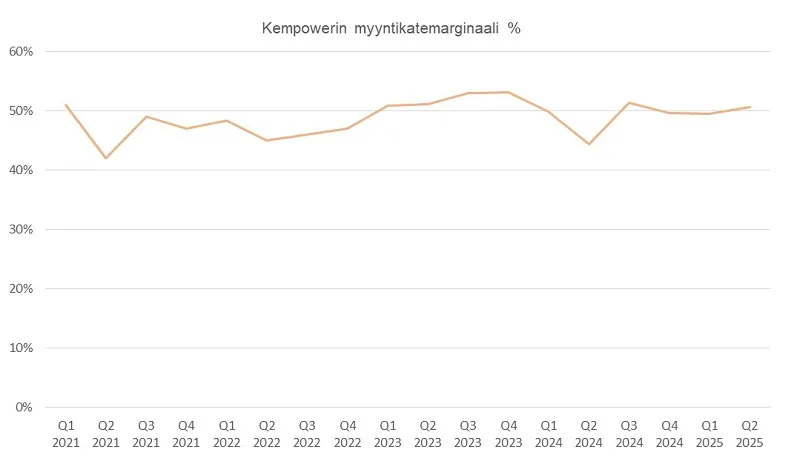

Myös Kempowerin tulos on yhä tappiolla, mutta myyntikatemarginaali on jo hyvällä tasolla. Vuoden 2025 toisella neljänneksellä yhtiön myyntikatemarginaali oli 50,6 prosenttia. Pitkän aikavälin keskiarvo (Q1/2021–Q2/2025) on 48,8 prosenttia.

Kassavirta on vielä negatiivinen, mutta analyytikot odottavat sen kääntyvän ensi vuonna positiiviseksi.

Yhtiö on nettovelaton, joten se kestää hyvin heikon kassavirran. Tämä on tärkeää sijoittajan poimiessa salkkuun mahdollisia käänneyhtiöitä.

Kempowerin pitkän aikavälin keskimääräinen myyntikatemarginaali on ollut 48,8 prosenttia Q1/2021-Q2/2025. Lähde: Osavuosikatsaukset.

Kempowerin pitkän aikavälin keskimääräinen myyntikatemarginaali on ollut 48,8 prosenttia Q1/2021-Q2/2025. Lähde: Osavuosikatsaukset.

Kuten Qt:lla, yhtiön markkinat kasvavat nopeasti, ja mahdollistavat kannattavan liiketoiminnan pitkällä aikavälillä. Analyytikoiden konsensusennusteen mukaan liikevaihto kasvaa lähes 18 prosenttia vuonna 2025 ja yli 40 prosenttia vuonna 2026.

Yhtiö tavoittelee 10-15 prosentin operatiivista EBIT-marginaalia vuosina 2026-2028, mutta analyytikoiden konsensus ei odota sen vielä yltävän tavoitteisiin heti ensimmäisinä vuosina.

Kempowerin kasvuodotukset, kannattavuus, kassavirta ja taloudellinen asema ovat siis tällä hetkellä hyvin saman tyyppiset kuin Qt:lla vuonna 2018.

Liiketoimintamalli mahdollistaa hyvän pääoman tuoton

Sähköajoneuvojen latausmarkkinoiden kasvu houkuttelee kilpailua, ja Kempower joutuu kohtaamaan alan jättiläisiä kuten ABB:n ja Siemensin. Yhtiön etuna on pääomakevyt ja skaalautuva liiketoimintamalli: se keskittyy suunnitteluun ja kokoonpanoon hyödyntäen laajaa alihankkijaverkostoa – aivan kuten monet konepajayhtiöt Helsingin pörssissä.

Toiminnan mahdollisesti kääntyessä voitolliseksi, toimintamalli mahdollistaa hyvän pääoman tuoton. Yhtiön investointitarpeet ovat varsin vähäisiä, koska sen kaikki kolme tuotantolaitosta ovat lähes uusia.

Kempower solmi elokuussa 2025 merkittävän kumppanuuden Paterson Simonsin kanssa DC-pikalatausteknologian tuomiseksi Länsi- ja Keski-Afrikkaan. Kuva: Kempower.

Kempower solmi elokuussa 2025 merkittävän kumppanuuden Paterson Simonsin kanssa DC-pikalatausteknologian tuomiseksi Länsi- ja Keski-Afrikkaan. Kuva: Kempower.

Vaikka ESG-sijoittaminen ei juuri nyt ole muodissa, on yhtiö todellinen ESG-sijoittajan valinta Helsingin pörssistä. Yhtiön koko liikevaihto luetaan EU:n taksonomian alaiseksi. Se tarkoittaa, että yhtiön liiketoiminnan katsotaan hillitsevän tehokkaasti ilmastonmuutosta.

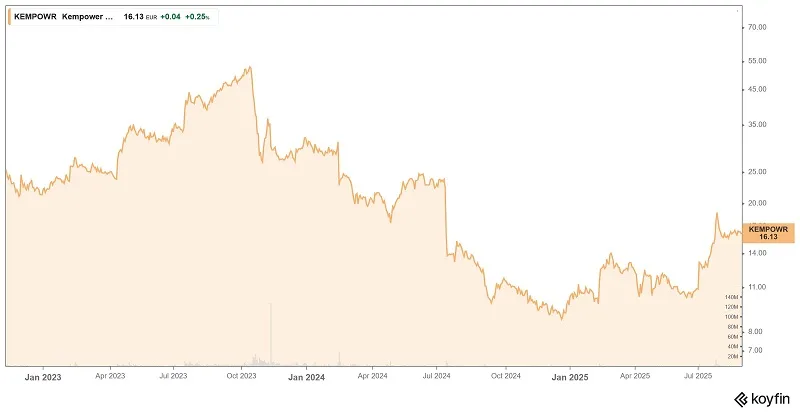

Vuosi 2025 on ollut lupaava: saadut tilaukset ovat ylittäneet analyytikkojen ennusteet kahdella peräkkäisellä kvartaalilla, mikä on nostanut osakekurssia 66 prosenttia vuoden alusta.

Sähköajoneuvojen latausmarkkinoiden arvioidaan kasvavan nopeasti tulevina vuosina. Yhtiö kuvailee pitkän aikavälin näkymiään viimeisimmässä osavuosikatsauksessa näin:

”Viimeisimmän markkinatutkimuksen perusteella Kempower arvioi DC-latausasennusten CAGR:n olevan noin 30 prosenttia vuoteen 2030 mennessä.”

Yhtiö arvioi vuoden 2024 vuosikertomuksessa, että DC-latausmarkkinoiden arvo kasvaa noin 14 miljardiin euroon vuoteen 2030 mennessä.

DC-latausasemien kasvua vauhdittaa globaalisti kasvava sähköajoneuvojen myynnin kasvu, tiukentuvat päästörajoitukset, hyötyajoneuvojen sähköistyminen ja julkisen latausverkoston laajentumisen tarve. Lyhyellä aikavälillä asiakkaiden varastotasojen hidas purkautuminen rajoittaa kasvua.

Regulaatio Euroopassa ohjaa siirtymään sähköautoihin

Kireämmät päästörajoitukset uusille autoille tulivat voimaan EU:ssa vuonna 2025. Lisäksi EU on päättänyt kieltää uusien polttomoottoriajoneuvojen (bensiini- ja dieselkäyttöiset henkilöautot sekä pakettiautot) myynnin vuodesta 2035 alkaen.

USA:ssa lukuisat osavaltiot ovat päättäneet, että vähintään 80 prosenttia uusista tulisi olla kyseisenä vuotena päästöttömiä.

Best Selling Cars raportin mukaan sähköautojen myynti Euroopassa kasvoi vuoden 2025 ensimmäisellä puoliskolla merkittävästi.

Vuoden 2025 ensimmäisellä vuosipuoliskolla täyssähköautojen (BEV) ensirekisteröinnit ylittivät ensimmäistä kertaa miljoonan kappaleen rajan EU:ssa, mikä merkitsi 25 prosentin kasvua edellisvuoteen verrattuna. Markkinaosuus koko henkilöautokannasta nousi 13,8 prosentista 17,4 prosenttiin.

Sähköistyminen etenee siis vauhdilla, ja kasvun edellytyksenä on latausinfrastruktuurin rakentaminen. Kempowerin satelliittiteknologia mahdollistaa jopa kahdeksan auton samanaikaisen lataamisen, kun kilpailijat yltävät tyypillisesti vain kahteen. Euroopassa Kempower kuuluu jo kolmen suurimman DC-latausvalmistajan joukkoon ja saa noin 85 prosenttia liikevaihdostaan tältä markkinalta.

Euroopan suurin sähköautojen valmistaja Volkswagen raportoi täyssähköisten ajoneuvojen uusien tilausten kasvaneen 62 prosenttia vuoden 2025 ensimmäisen vuosipuoliskon aikana. Kempowerin liikevaihdosta 85 prosenttia tulee Euroopan markkinoilta. Yhtiö on Euroopassa kolmen suurimman DC-latausvalmistajan joukossa.

Kempowerin osake on noussut vuoden 2025 alusta 66 prosenttia Helsingin pörssissä. Lähde: Koyfin.Hyötyajoneuvojen sähköistyminen tuo lisäpontta

Kempowerin osake on noussut vuoden 2025 alusta 66 prosenttia Helsingin pörssissä. Lähde: Koyfin.Hyötyajoneuvojen sähköistyminen tuo lisäpontta

Hyötyajoneuvojen sähköistyminen on Kempowerille tärkeä kasvumoottori. Bussien ja kuorma-autojen lataus vaatii tehokasta DC-latausta, mikä sopii yhtiön ratkaisuvalikoimaan. Hyötyajoneuvojen segmentti tuottaa yhtiön mukaan ”merkittävän” osan konsernin liikevaihdosta.

ACEA:n (European Automobile Manufacturers’ Association) tilastojen mukaan uusista busseista 21,6 prosenttia oli sähköisiä vuoden 2025 ensimmäisellä puoliskolla EU:n alueella. Markkinaosuus kasvoi selvästi edellisvuoden 16,4 prosentista. Sähköbussien markkinan voidaan siis sanoa olevan jo kohtuullisen merkittävä.

Sähkökuorma-autojen markkina on vielä pieni. ACEA:n tilastojen mukaan uusista kuorma-autoista 3,6 prosenttia oli sähköisiä vuoden 2025 ensimmäisellä puoliskolla. Markkinaosuus kasvoi edellisvuoden 2,1 prosentista.

Sähköisiin busseihin ja kuorma-autoihin luetaan täyssähköiset, polttokennoajoneuvot ja ladattavat hybridit.

Allego, yksi Euroopan suurimmasta latausoperaattorista, valitsi Kempowerin yhtiön ensisijaiseksi sähköautojen latausratkaisujen toimittajaksi heinäkuussa 2025. Toimitukset alkavat vuoden 2025 kolmannella neljänneksellä. Kuva: Kempower.

Allego, yksi Euroopan suurimmasta latausoperaattorista, valitsi Kempowerin yhtiön ensisijaiseksi sähköautojen latausratkaisujen toimittajaksi heinäkuussa 2025. Toimitukset alkavat vuoden 2025 kolmannella neljänneksellä. Kuva: Kempower.

Suuret ajoneuvovalmistajat ovat kertoneet viime aikoina vahvoista myyntiluvuista sähköisissä ajoneuvoissa. Sähköisten kuorma-autojen Euroopan markkinajohtaja Volvo kertoi toisen vuosineljänneksen tuloksen yhteydessä, että sähköisten ajoneuvojen tilaukset kasvoivat 51 prosenttia H1/2025 aikana.

Johtava hyötyajoneuvojen valmistaja Daimler taas raportoi 36 prosentin kasvun akkusähköisten ajoneuvojen toimituksissa ensimmäisellä vuosipuoliskolla. Luku sisältää sekä sähkökuorma-auto että sähköbussit.

Bussien, kuorma-autojen ja pakettiautojen valmistaja MAN taas kertoi vastaavalla ajanjaksolla sähköisten ajoneuvojen myynnin kasvaneen jopa 238 prosenttia. Yhtiö odottaa erityisesti sähköbussien kysynnän jatkuvan vahva vuoden toisella puoliskolla.

Suurten ajoneuvobrändien myynnin kasvu on musiikkia Kempowerin korville. Latausinfrastruktuurin laajentuminen on kriittinen tekijä hyötyajoneuvojen käyttöönotossa. Kempower on jo toimittanut latausratkaisuja esimerkiksi sähköbussien varikoille ja logistiikka yhtiöiden latauskeskuksiin.

Lisäksi Kempower on toimittanut DC-latausratkaisuja Milencelle, joka kehittää Euroopan ensimmäistä suurimittakaavaista raskaiden ajoneuvojen latausverkkoa. Milence on Daimlerin, Volvon ja Tratonin (MAN ja Scania) perustama yhteisyritys. Kempowerin vahvuutena on sen modulaarinen ja skaalautuva teknologia, joka sopii erityisesti kaupallisiin ja raskaiden ajoneuvojen lataustarpeisiin. Yhtiö arvioi hyötyajoneuvojen kannan olevan suurin DC-lataussegmentti vuoteen 2030 mennessä.

Pystyykö Trump pysäyttämään sähköistymisen USA:ssa?

Donald Trumpin hallinnon sähköautojen vastainen politiikka, kuten verohyvitysten poistaminen ja fossiilisten polttoaineiden painottaminen, voi hidastaa sähköautojen kysyntää Yhdysvalloissa.

Trumpin hallinto on pyrkinyt rajoittamaan sähköautojen latausinfrastruktuurin kehittämistä Yhdysvalloissa, erityisesti National Electric Vehicle Infrastructure (NEVI) -ohjelman kautta, joka oli osa Joe Bidenin hallinnon vuonna 2021 hyväksyttyä infrastruktuurilakia.

Heti virkaanastumisensa jälkeen tammikuussa 2025 Trump antoi määräyksen, joka keskeytti NEVI-ohjelman rahoituksen jakamisen. Ohjelma, joka sisälsi viiden miljardin dollarin rahoituksen sähköautojen latausverkoston rakentamiseen, asetettiin tarkasteluun.

Trumpin hallinnon yritykset lopettaa sähköautojen latausasemien tuki ovat kuitenkin kohdanneet oikeudellisia ja käytännöllisiä esteitä tämän vuoden aikana. Useat osavaltiot, mukaan lukien Kalifornia, Washington ja Colorado, ovat haastaneet Trumpin hallinnon oikeuteen. Osavaltiot argumentoivat, että presidentillä ei ole valtaa yksipuolisesti keskeyttää kongressin määräämää rahoitusta.

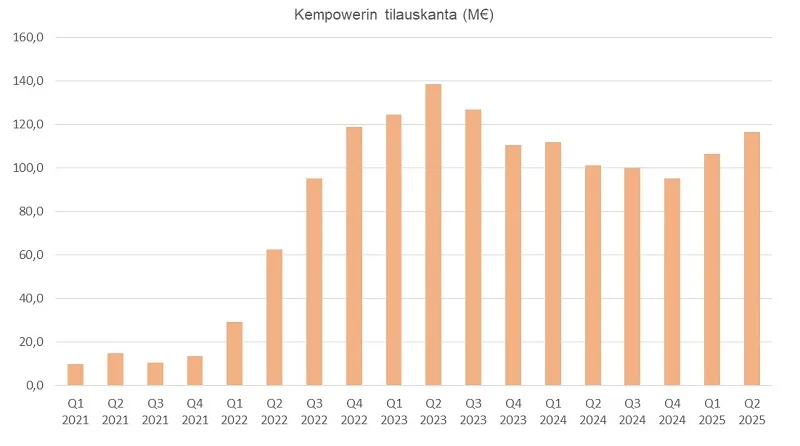

Kempowerin tilauskanta on lähtenyt jälleen kasvuun vahvojen uusien tilausten myötä. Lähde: Osavuosikatsaukset.

Kempowerin tilauskanta on lähtenyt jälleen kasvuun vahvojen uusien tilausten myötä. Lähde: Osavuosikatsaukset.

Lopulta oikeudelliset haasteet ja kongressin valta pakottivat hallinnon palauttamaan NEVI-ohjelman rahoituksen elokuussa 2025 uusilla ohjeilla. Pitkällä aikavälillä Yhdysvaltain politiikka on kuitenkin riski alan investoinneille.

Kempowerilla on jo tehdas Pohjois-Carolinassa, ja sen NEVI-yhteensopiva Flex Satellite -järjestelmä voi hyötyä markkinan aukeamisesta – jos kasvun annetaan jatkua. Kempowerin liikevaihdosta vasta 10 prosenttia tulee Pohjois-Amerikasta, mutta kasvu on nopeaa.

Arvostus – odottavan aika voi tulla pitkäksi

Kempowerissa voi odottaa vauhdin ja vaarallisten tilanteiden jatkuvan. Yhtiön liiketoiminta koostuu pääosin laitemyynnistä, ja huollon osuus on verrattain pieni yhtiön liiketoiminnassa. Tämän vuoksi yhtiön liiketoiminta on erittäin altis kysynnän muutoksille. Tästä saatiin karu esimerkki 2023-2024, kun yhtiön osakekurssi rojahti 50 eurosta 10 euroon.

Konsensusennusteiden mukaan osakkeen arvostus on korkea, ja se heijastaa odotuksia liikevaihdon ja tuloksen merkittävästä paranemisesta. Yhtiön tämän vuoden tuloksen arvioidaan olevan vielä tappiolla, joten katse kannattaa suunnata jo vuosiin 2026-2027.

Liikevaihdon arvioidaan kasvavan tulevina vuosina varsin nopeasti, ja siihen suhteutettuna EV/Liikevaihto-kerroin ei ole vaativa. Ensi vuoden liikevaihtoennusteella EV/Liikevaihto-kerroin on 2,4x. Tulospohjainen arvostus näyttää haastavalta. EV/EBIT-kerroin on vielä korkea ensi vuodelle: 35,9x.

Tuloskasvun myötä sen kuitenkin odotetaan laskevan selvästi vuonna 2027. Osinkoa ei ole näköpiirissä, sillä yhtiö on selkeässä kasvuvaiheessa.

Kempowerin matka voi siis olla kivinen, mutta onnistuessaan se voi kasvaa pörssin uudeksi tähdeksi. Toistaiseksi sijoittaja joutuu tasapainoilemaan suurten kasvulupausten ja korkean arvostuksen välillä.

2026E2027E

Kirjoittaja omistaa Kempowerin osakkeita.