Suurien rahamäärien makuuttaminen tilillä ei ole järkevää, jos rahoilleen haluaa saada tuottoa. Monet pelkäävät osakkeisiin sijoittamista, sillä mielessä voi vaania pelko omaisuuden menettämisestä pörssiromahduksen seurauksena.

Silloin rahojen makuuttaminen turvalliseksi mielletyllä säästötilillä voi tuntua houkuttelevalta. Toisaalta silloin on turha myöskään odottaa, että rahat tuottaisivat mitään pitkässä juoksussa. Todennäköisesti rahoille käy vain päinvastoin, sillä inflaatio syö jatkuvasti niiden ostovoimaa.

Danske Bank Suomen henkilöasiakkaiden laina- ja sijoituspalveluista vastaava johtaja Ville Orava muistuttaa, että tuotto ja riski kulkevat käsi kädessä. Hyväksymällä suuremman riskin sijoittamisessa voi tavoitella suurempia tuottoja.

Hän huomauttaa, että historiallisesti osakesijoitukset ovat tarjonneet maailman talouden ja yritysten tuloskasvun myötä hyvää tuottoa sijoittajille ja varallisuuden kasvua hintojen nousulta suojautumiseksi.

– Jokaisen on tärkeää toki miettiä oma riskinsietokyky ja sijoitushorisontti: mikäli painottaa osakesijoituksia, on hyvä olla mukana useiden vuosien horisontilla ja varautua ajoittain voimakkaaseenkin heiluntaan, Orava sanoo Verkkouutisille.

Mikäli haluaa tasapainottaa riskitasoa, Oravan mukaan voi olla hyvä lisätä salkkuun myös tasaisemman tuoton lähteitä kuten korkosijoituksia riskin hajauttamiseksi.

– Varoittaisin kuitenkin poimimasta esimerkkejä omaksi sijoitusfilosofiaksi satumaisista onnistumisista, joista kirjoitetaan mediassakin. Tapoja on monia, joilla pääsee markkinoille; soveltuvuuden varmistamiseen saa apua esimerkiksi pankin sijoitusneuvontapalveluiden kautta, Orava kertoo.

Selvitä ensin, paljonko sinulla on varaa sijoittaa

Mihin asioihin kannattaa kiinnittää huomiota, kun vertailee eri säästämisen ja sijoittamisen muotoja? Oravan mukaan ensimmäisenä kannattaa budjetoida oma ja perheen talous.

– Näin näkee sen, jääkö tulojen, säännöllisten menojen ja talouden puskurirahojen jälkeen sijoitettavaa rahaa.

Oravan mukaan sopiva puskuri on noin neljän kuukauden menoja vastaava summa.

Jos varoja on sijoitettavaksi, niin seuraavaksi on hyvä selvittää oma osaaminen, ymmärrys ja halu osallistua sijoittamiseen. Silloin kannattaa miettiä, haluaako tehdä sijoittamisen itse vai saada sijoittamiseen tukea eli sijoitusneuvontaa.

– Lisäksi kannattaa perehtyä sijoitusvälineen ominaisuuksiin. Esimerkiksi kuinka aikaan sidottua se on, miten verotus tapahtuu ja millainen kulurakenne sijoituksessa on ostettaessa, säilytettäessä ja myytäessä tai sijoituskohdetta vaihdettaessa, Orava luettelee.

Sijoituspäätöksessä myös omien tavoitteiden määrittäminen ja se, miten varat kannattaa jakaa tilillä pidettävien ja sijoitettavien osalta on syytä miettiä.

– Joskus tavoitteita määrittelee myös oman lähipiirin huomioiminen vaikkapa perhevarallisuuden siirtämisessä, lahjoittamisessa ja perintösuunnittelussa.

Sijoittaminen vaatii pitkäjänteisyyttä ja suunnitelmallisuutta. Pörssikurssien perässä poukkoilu on tehokas tapa estää oma vaurastuminen osakemarkkinoilla. LEHTIKUVA / EMMI KORHONEN

Sijoittaminen vaatii pitkäjänteisyyttä ja suunnitelmallisuutta. Pörssikurssien perässä poukkoilu on tehokas tapa estää oma vaurastuminen osakemarkkinoilla. LEHTIKUVA / EMMI KORHONEN

Pysy suunnitelmassa, älä poukkoile

Monesti sijoittamisen on sanottu olevan tehokkain tapa vaurastua pitkällä aikavälillä. Sopiiko sijoittaminen kuitenkaan sellaiselle kotitaloudelle, joka pelkää riskejä?

Orava huomauttaa, että kaikkeen sijoittamiseen liittyy riskejä. Tiedon ja ymmärryksen kasvaessa riskiä osaa paremmin käsitellä ja hallita jakamalla varoja eri tavalla.

– Myös omalla käyttäytymisellä on iso merkitys sijoittajalle: Mikäli poukkoilee tekemästään sijoitussuunnitelmasta ja markkinaheilunnan pelon takia poistuu markkinoilta, tai alkaa sijoittamaan vasta markkinatilanteen ”normalisoiduttua”, menettää yleensä tuottoja melko merkittävästikin. Tällainen lisää pelkoa sijoittamista kohtaan.

Siksi omassa sijoitussuunnitelmassa kannattaa pysytellä markkinaheilunnasta huolimatta ja sijoittaa pitkäjänteisesti.

Jos pelkää riskejä, on hyvä miettiä, millaisista sijoituksista salkkunsa rakentaa.

– Sijoitustuotteet määritellään eri riskiluokkiin kuuluviksi ja vähäriskisten sijoitusten kanssa voi kokea olonsa turvallisemmaksi. On myös olemassa tuotteita, joihin liittyy turvaelementtejä, kuten nimellispääomaturvatut sijoitusobligaatiot esimerkkinä. Tällöin tappion määrää on rajattu ennalta tuotteen rakenteella. Sijoitusneuvonnan yksi päämääristä on tukea asiakasta soveltuvien sijoitusten valinnassa ja tehdä kattava riskikartoitus asiakkaalle, Orava kertoo.

Tilillä kannattaa olla säästettynä niin sanottu puskuri yllättävien menojen varalle. Suurien summien makuuttaminen tilillä ei kuitenkaan ole järkevää. PIXABAY

Tilillä kannattaa olla säästettynä niin sanottu puskuri yllättävien menojen varalle. Suurien summien makuuttaminen tilillä ei kuitenkaan ole järkevää. PIXABAY

Tilillä makuuttaminen voi tuoda turvallisuuden tunnetta, mutta ei tuottoa

Monet makuuttavat mielellään rahoja säästötilillä, koska pitävät sitä ”turvallisena”. Tilille säästäminen voi tuntua turvalliselta etenkin silloin, jos pelkää sijoitustensa arvon romahtavan pörssikurssien heilahdellessa. Orava kuitenkin muistuttaa jälleen, että riski ja tuotto kulkevat käsi kädessä.

– Jos riski on oikein matala, yleensä niin on odotettu tuottotasokin. Harvoin korkeammalla korkotasollakaan ollaan tilanteessa, missä tilin korko vähennettynä lähdevero ylittää selvästi vallitsevan hintatason kehityksen eli inflaation. Tällöin reaalinen tuotto voi jäädä vähäiseksi tai sitä ei ole lainkaan.

Hänen mukaansa on kuitenkin järkevää pitää sopiva taso, neljän kuukauden menoja ja lähiaikoina tehtävien hankintojen kustannusten määrää vastaava summa turvallisesti säilöttynä tilille tai vähäriskisessä sijoituksessa.

Riskitöntä tapaa vaurastua ei ole, mutta voit hallita riskejä

Jos haluat vaurastua, sinun on uskallettava ottaa myös riskejä. Oravan mukaan riskitöntä tapaa ei ole olemassa, mutta riskienhallintaa voi viedä hyvinkin pitkälle.

– Riskiä voi pienentää jakamalla varoja eri aikahorisonttien mukaisesti sijoituksiin, hajauttamalla varat niin maantieteellisesti kuin omaisuuslajien välillä, tekemällä ajallista hajautusta eli jatkuvaa sijoittamista. Sijoituksiin voi myös valita vaihtoehtoisia omaisuuslajeja, maata, metsää ja kiinteistöjä.

Nämä kaikki toimet ovat esimerkkejä, joita voidaan toteuttaa silloin, kun varallisuus on suuri.

– Tavoitteena silloin on saada sijoitusten ja muiden omaisuuserien yhteismitallinen arvonvaihtelu (puhutaan myös volatiliteetistä) mahdollisimman pieneksi, säilyttämällä kuitenkin riittävä tuottomahdollisuus vaurastumiseen, Orava kertoo.

Oikein sijoitettuna varallisuutesi kasvaa ajan myötä kuin itsestään. Tässä oleellisessa roolissa on korkoa korolle-ilmiö. PIXABAY

Oikein sijoitettuna varallisuutesi kasvaa ajan myötä kuin itsestään. Tässä oleellisessa roolissa on korkoa korolle-ilmiö. PIXABAY

Älä sijoita rahojasi sellaiseen, mistä et ymmärrä

Sijoittamisen ja säästämisen kanssa kannattaa muistaa myös eräs asia. Suuri varallisuus ei kerry hetkessä, joten vaurastuminen vaatii pitkäjänteisyyttä. Toisin sanoen pikareittiä voittoihin ei ole, ellei ole valmis ottamaan suuria riskejä.

– Suurenkin varallisuuden voi helposti menettää, jos ei tiedä mihin sen sijoittaa, mutta pienellä summalla aloittaessa aika ja sijoittamisen jatkaminen säännöllisesti kerryttää summaa. Varmaa tuottoa ei ole sijoitusmarkkinoilla tarjolla, mutta pitkän sijoitusajan mahdollistama korkoa korolle -ilmiö on ollut varmin tapa vaurastua.

Pikareitit vaurastumiseen voivat sisältää hänen mukaansa sellaisia riskejä, jotka toteutuessaan voivat olla kohtuuttomia sijoittajalle.

– Mikäli esimerkiksi sijoittaa ison osan varallisuudestaan yksittäiseen pörssiyritykseen (ei hajautusta) tai hyvin arvaamattomasti heiluvaan omaisuusluokkaan, voi lopputulos hyvässä lykyssä olla suotuisa, mutta suhteutettuna otettuun riskiin tämä ei välttämättä ole suositeltavaa.

Yksi pahimpia sijoittamisen virheitä onkin se, että sijoittaa rahansa johonkin, minkä riskeistä ei ymmärrä.

– Yleisin tapa on sijoittaa korkean arvostuksen yhtiöön, yksittäiseen osakkeeseen kaikki vapaana olevat varat. Tällöin riski liittyy lähinnä yhtiöön, ei osakemarkkinaan.

Lähihistoriasta on helppo tunnistaa Suomessakin tapahtuneita konkursseja, mikä on edeltänyt voimakkaan kurssinousun ja sieltä jyrkän pudotuksen. Siksi hajauttaminen on tärkeää.

– Lisäksi on olemassa monimutkaisia sijoitustuotteita, joihin voi liittyä myös korkeampi riski. Mikäli tuotteen tuotto-riskimekanismi on sellainen mitä et ymmärrä, älä sijoita siihen!, Orava painottaa.

Orava kiinnittäisi huomiota myös sijoittajan käyttäytymiseen.

Tutkimusten mukaan sijoittajilla on selkeästi heikompi tuotto kuin markkinaindeksillä. Hänen mukaansa tämä selittyy suurelta osin sijoittajan omasta käyttäytymisestä markkinalla.

– Myynneistä väärään aikaan, liian tiheästä kaupankäynnistä, palataan markkinoille myyntien jälkeen vasta kun laskujen jälkeen isoimmat nousupäivät ovat jo tapahtuneet, Orava luettelee.

Hänen mukaansa tällainen käyttäytyminen voidaan estää huolellisella sijoitussuunnitelmalla, missä on muun muassa huomioitu varojen jakaminen eri tavoitteisiin, jolloin esimerkiksi varoja mitä tarvitaan mahdollisesti hankkeisiin ei ole sijoitettu liian tuottohakuisesti.

Monen suomalaisen mielestä lottovoitto on todennäköisempi tapa vaurastua kuin sijoittaminen. Tulos on järjetön. LEHTIKUVA / HEIKKI SAUKKOMAA

Monen suomalaisen mielestä lottovoitto on todennäköisempi tapa vaurastua kuin sijoittaminen. Tulos on järjetön. LEHTIKUVA / HEIKKI SAUKKOMAA

Suomalaiset uskovat sitkeästi lottovoittoon

Vaikka suomalaisten rahatietous on parantunut ja entistä useampi osaa sijoittaa osakkeisiin tai rahastoihin, vaurastumiseen liittyvät vanhat harhaluulot elävät sitkeinä. Vuonna 2024 toteutetun kyselyn mukaan suomalaiset pitävät edelleen lottovoittoa todennäköisimpänä tapana vaurastua.

Tulos voi kuulostaa järjettömältä. Moni siis kuvittelee ennemmin vaurastuvansa uhkapelaamalla kuin laittamalla rahansa hyvin tuottaviin osakkeisiin tai rahastoihin.

Oravan mukaan lottokupongin jättäminen silloin tällöin pienellä summalla voi olla lisäjännitystä tuova elementti, joka voi piristää arkea.

– Vaurastumisstrategiana se on kuitenkin huono: todennäköisyys päävoittoon on 1:18 miljoonaan, Orava huomauttaa.

Siksi rahapelejä pelaavan kannattaisikin tiedostaa se tosiasia, että todennäköisimmin hän vain häviää rahansa. Todennäköisyys edes peliin laitettujen rahojen takaisin saamisesta on pieni.

Jos pelaa säännöllisesti rahapelejä, jo sillä voi vaurastua, että alkaa laittaa kaikki rahapeleihin käytetyt rahat suoraan esimerkiksi rahastoon.

– Tämän voi jokainen todentaa itsekin, Orava toteaa.

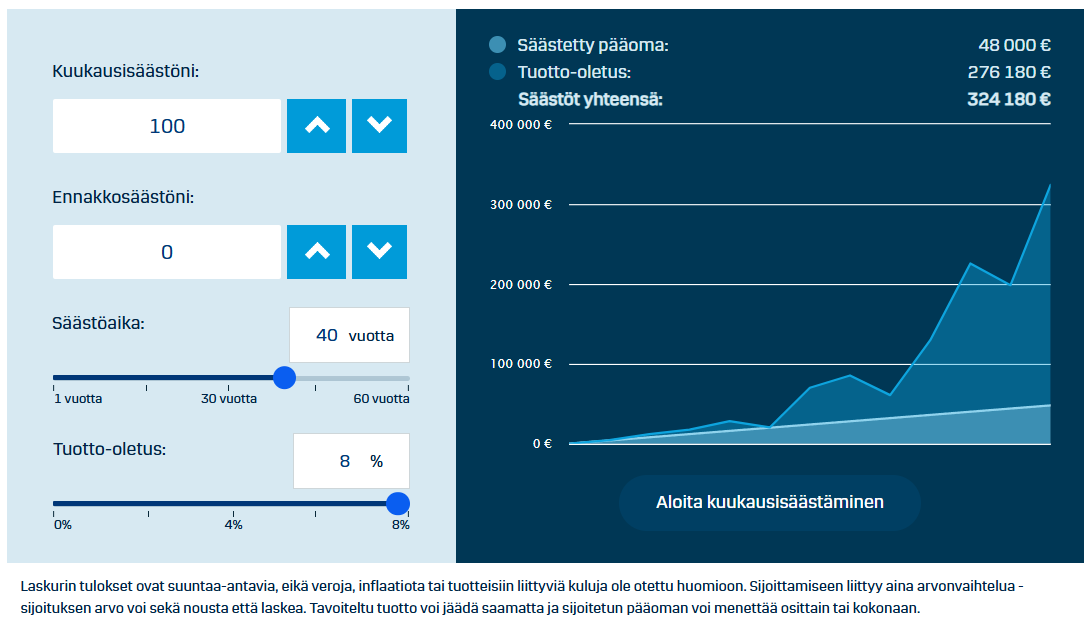

Alla on laskelma esimerkistä. Siinä henkilö on koko työuransa ajan (noin 40 vuotta) laittanut joka kuukausi sata euroa osakerahastoon, jonka tuotto-osuus on kahdeksan prosenttia. Vaihtoehtoisesti saman summan olisi voinut laittaa rahapeleihin joka kuukausi.

– Laskelma antaa lopputulokseksi summan 324 180 euroa, joka on varmasti liki jokaiselle kotitaloudelle hyvin merkittävä summa, Orava huomauttaa.

Pienistä kuukausisäästöistä kertyy ajan mittaan merkittäviä summia. Etenkin silloin, kun säästöt alkavat kasvaa korkoa korolle. DANSKE BANK

Pienistä kuukausisäästöistä kertyy ajan mittaan merkittäviä summia. Etenkin silloin, kun säästöt alkavat kasvaa korkoa korolle. DANSKE BANK

Myös pienemmistä summista muodostuu ajan myötä suuria summia. Jos esimerkiksi käytät rahapeleihin neljä euroa joka viikko, se tekee jo vuodessa 208 euroa. 20 vuoden aikana koossa olisi jo 4 160 euroa.

Niillekin rahoille olisi todennäköisesti löytynyt parempaa käyttöä. Kuten laittaa sijoituksiin. Ajan myötä kertynyt voittopotti on todennäköisemmin suurempi kuin lottopeleistä saadut satunnaiset voitot – jotka eivät todennäköisesti edes kata peleihin käytettyä rahamäärää.

Samalla Orava haluaa muistuttaa, että pelkkä neljä euroa on vielä todella pieni summa eikä sillä voi odottaa rikastuvansa. Edes hyvin sijoittamalla. Danske Bank suosittelee, että kotitalous säästäisi noin kymmenen prosenttia nettotuloistaan. Esimerkiksi 2 500 euron nettotuloilla se tarkoittaisi noin 250 euroa kuussa.

– Toisaalta pelkästään neljä euroakin viikossa sijoittamalla 20 vuoden ajan voi päästä yli 10 000 euron säästöihin. Kannustan kuitenkin säästämiseen ja sijoittamiseen jokaiselle itselleen sopivalla summalla, joka tuntuu omaan tulotasoon ja kulutustottumuksiin nähden riittävän suuri.

Hänen mukaansa sijoittaminen lopetetaan usein helposti liian nopeasti, kun säästösumma on pieni ja tällöin kertyneeseen kokonaissummaan ollaan pettyneitä.

– Korkoa korolle -ilmiöstä pääsee nauttimaan kunnolla vasta, kun summa kertyy hieman suuremmaksi, Orava painottaa.

LUE MYÖS:

Sijoittaminen vai asuntolainan lyhennys? Asiantuntija suosittelee nyt toista

Asiantuntija lyö luvut pöytään: Näin paljon pitäisi saada rahaa säästöön kuukaudessa

Asiantuntija lyö luvut pöytään: Ainakin tämän verran rahaa pitäisi aina olla tilillä

Saako kauppa kieltäytyä ottamasta käteistä vastaan?

Pelaatko liikaa? Nämä merkit paljastavat, ettei tilanne ole enää hallinnassa

Eivätkö rahasi tahdo riittää? Asiantuntija listaa parhaat säästövinkit

Oletko velkaantunut? Älä tee tätä kallista virhettä

Poimintoja videosisällöistämme