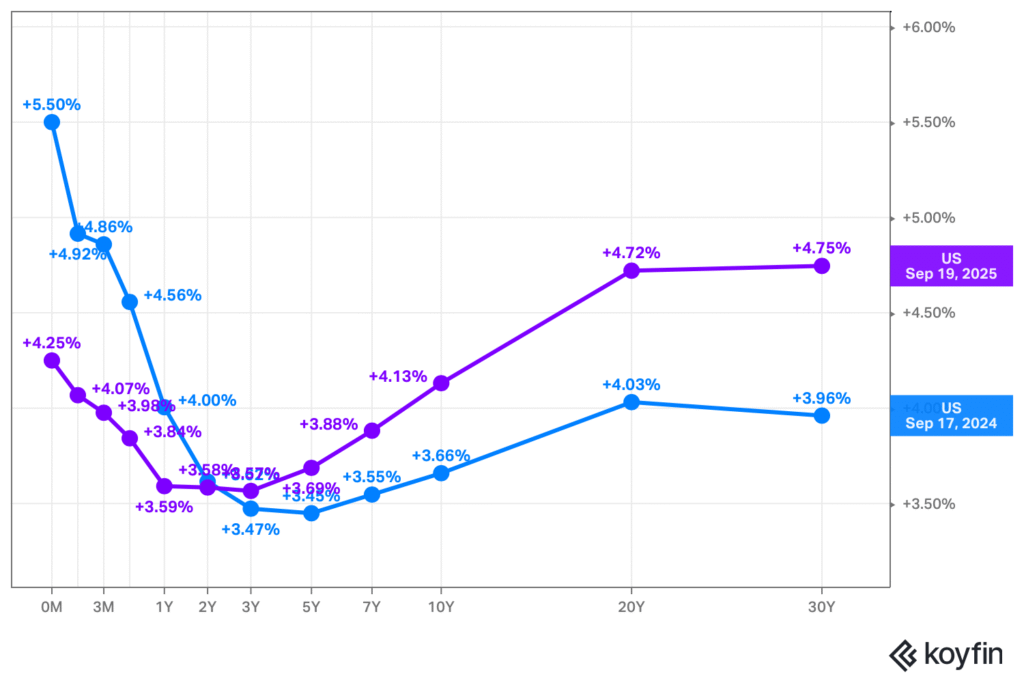

Kuvio: Yhdysvaltain keskipitkien ja pitkien valtionlainojen tuotot ovat nousseet siitä, kun Fed aloitti ohjauskoron laskut syyskuussa 2024.

Kuvio: Yhdysvaltain keskipitkien ja pitkien valtionlainojen tuotot ovat nousseet siitä, kun Fed aloitti ohjauskoron laskut syyskuussa 2024.

Yhdysvaltain keskuspankki (Fed) laski ohjauskorkoa keskiviikkona 25 korkopisteellä eli 0,25 prosenttiyksiköllä 4,00-4,25 prosenttiin. Fedin pääjohtaja Jerome Powell perusteli päätöstä kasvavilla huolilla työmarkkinoiden heikkenemisestä.

Syyskuussa julkaistu työpaikkaraportti osoitti rekrytoinnin jatkaneen hidastumistaan elokuussa ja työttömyysasteen nousseen 4,3 prosenttiin – korkeimmalle tasolle lähes neljään vuoteen.

Ohjauskoronlasku oli ensimmäinen viime joulukuun jälkeen, ja sitä on laskettu 1,25 prosenttiyksiköllä syklin huipuista. Koronlaskut alkoivat viime vuoden syyskuussa, kun Fed laski tavoitetasoa 50 korkopistettä 5,25-5,50 prosentista 4,75-5,00 prosenttiin. Viime vuonna nähtiin syyskuun jälkeen vielä kaksi 25 korkopisteen lisäkoronlaskua marraskuussa ja joulukuussa.

Korkokokouksen jälkeisessä lausunnossaan keskuspankkiirit totesivat, että viimeaikaiset indikaattorit viittaavat siihen, että taloudellisen aktivisuuden kasvu hidastui vuoden ensimmäisellä puoliskolla, työpaikkojen määrä on lisääntynyt aiempaa hitaammin ja työttömyysaste on noussut hieman, mutta pysynyt yhä matalana. Inflaatio on noussut ja pysyy jonkin verran koholla.

Mitä koronlaskut tarkoittavat liittovaltion talouden näkökulmasta?

Yhdysvaltain liittovaltion korkomenot ovat kohonneet noin biljoonaan dollariin vuodessa. Yhdysvaltain valtionlainojen keskikorko on pysynyt vuoden aikana (08/2024 – 08/2025) ennallaan noin 3,1 prosentissa, vaikka Fed on laskenut ohjauskorkoa useaan otteeseen.

Ohjauskoron laskut pienentävät uusien lyhyiden valtionlainojen korkomenoja, koska lyhyiden lainojen tuottokehitys seuraa ohjauskorkoa.

Lyhyiden valtionlainojen (4–52 viikkoa) korot ovat laskeneet noin 0,5–0,9 prosenttiyksikköä Fedin aloitettua koronlaskut. Tämä tarkoittaa noin 45 miljardin dollarin vuotuisia säästöjä liittovaltion budjetissa, kun noin 6,4 biljoonan dollarin edestä lyhyitä lainoja uudelleen rahoitetaan keskimäärin 0,7 prosenttiyksikköä alemmalla korolla. Koska lyhyet lainat erääntyvät nopeasti, pienempi korkomeno näkyy budjetissa lähes heti.

Ohjauskoron lasku ei kuitenkaan yksin ratkaise Yhdysvaltain velkakriisiä. Keskipitkien ja pitkien lainojen tuotot ovat nousseet viime vuoden syyskuusta, sillä niiden korkotaso määräytyy reaalikoron, inflaatio-odotusten ja pidempään maturiteettiin liittyvän riskipreemion perusteella.

Lyhyimmät keskipitkät kahden vuoden valtionlainat tuottavat kutakuinkin saman kuin ennen koronlaskuja, mutta 10-vuotisten tuotto on noussut noin 0,5 prosenttiyksikköä. Jos oletetaan, että 2–10 vuoden korkokäyrä on noussut keskimäärin noin 0,3 prosenttiyksikköä, korkomenot kasvaisivat muutoksen vuoksi pitkällä aikavälillä noin 52 miljardilla dollarilla vuodessa. Liitovaltiolla on liikkeessä noin 17,3 biljoonan dollarin edestä keskipitkiä valtionlainoja.

Pitkien, 20–30 vuoden lainojen tuotot ovat nousseet noin 0,7 prosenttiyksikköä Fedin aloitettua koronlaskut. Tämä nousu tarkoittaisi noin 39 miljardin dollarin lisäkustannusta, jos korkokäyrä pysyisi nykyisellään ja noin 5,6 biljoonan dollarin edestä pitkiä lainoja jouduttaisiin uudelleenrahoittamaan.

Kun huomioidaan lyhyet, keskipitkät ja pitkät lainat, liittovaltion korkomenot kasvaisivat nettomääräisesti noin 46 miljardilla dollarilla vuodessa. Lyhyiden lainojen vaikutus näkyy nopeasti, mutta keskipitkien ja pitkien lainojen korkeammat korot kasvattaisivat kustannuksia vähitellen sitä mukaa, kun lainoja erääntyy ja ne rullataan uusille korkotasoille. Tämä arvio koskee vain olemassa olevan velan uudelleenrahoitusta. Todellisuudessa korkomenot kasvavat enemmän, koska liittovaltio ottaa uutta velkaa alijäämien vuoksi.

Löytyykö velkaongelman ratkaisu korkeasta inflaatiosta?

Yksi vaihtoehto velkaongelman helpottamiseen olisi sen ”inflatointi” eli velan reaaliarvon pienentäminen inflaation avulla. Kun hintataso nousee, nimellinen velka pysyy samana, mutta sen takaisinmaksu tapahtuu ”halvemmilla dollareilla”. Samalla nimellinen bruttokansantuote ja verotulot kasvavat, mikä voi alentaa velan ja bruttokansantuotteen suhdetta.

Historiallisesti tämä mekanismi on toiminut: esimerkiksi toisen maailmansodan jälkeen Yhdysvallat onnistui keventämään velkataakkaansa nopean talouskasvun ja korkean inflaation yhdistelmällä.

Inflaatio ei kuitenkaan ole riskitön ratkaisu.

Kun sijoittajat havaitsevat inflaation kiihtyvän, he alkavat vaatia korkeampia nimelliskorkoja uusille valtionlainoille kattaakseen inflaatio-odotukset ja inflaatioriskin. Tämä nostaa korkomenoja nopeasti, erityisesti lyhyissä lainoissa, jotka erääntyvät usein. Odottamaton inflaatio kasvattaa siis todennäköisesti tulevan velanhoidon kustannuksia, koska se nostaa sekä inflaatio-odotuksia että riskipreemiota.

Jos nimelliskorot nousevat enemmän kuin inflaatio, ex post -reaalikorko eli nimelliskorot toteutuneella inflaatiolla korjattuna kasvaa, ja velallisten on maksettava takaisin lainanantajille enemmän ostovoimassa mitattuna.

Lisäksi on tärkeää huomata, että velan inflatoiminen ei ole keskuspankin tavoitteiden mukaista. Fedin mandaatti on hintavakaus ja maksimityöllisyys, mikä käytännössä tarkoittaa kahden prosentin inflaatiotavoitetta. Liiallinen inflaatio heikentäisi keskuspankin uskottavuutta, vaarantaisi talouden vakauden ja voisi lopulta nostaa korkotasoa entisestään.

Velkaongelmaa ei siis voida kestävästi ratkaista inflaatiolla pois maksamalla, vaan se vaatii talouskasvun ja vastuullisen finanssipolitiikan yhdistelmän.