Sen piti olla hyvä sijoitus.

Vuosikymmenien ajan suomalaiset ovat panneet rahansa omistusasuntoihin. Niiden arvo on kuitenkin laskussa.

Ylen saama LähiTapiolan laskema varallisuuden tuottoindeksi paljastaa, että suomalaisten varallisuuden arvo on laskenut lähes yhtäjaksoisesti vuodesta 2021. Tänä aikana kotitalouksien varallisuudesta on pyyhkiytynyt keskimäärin 17 200 euroa.

Kyse on ennen kaikkea siitä, että asuntojen arvot ovat laskeneet.

Vuodesta 2016 suomalaisten omien asuntojen arvot ovat laskeneet noin 11 900 euroa jokaista kotitaloutta kohden.

– Koko maan tasolla asuntovarallisuus on pysynyt melko tasaisena, koronapandemian aikana tuli uusia asumistarpeita ja asuntojen hinnat nousivat, mutta korkojen noustessa hinnat ovat viime vuosina laskeneet. Lisäksi Suomessa korostuu aluetalouden näkökulma: asuntovarallisuus on eriytynyt muuttoliikkeen ja aluetalouden kehityksen mukaan, sanoo LähiTapiolan ekonomisti Hannu Nummiaro.

Suomalaisten asunto-omaisuuden arvo laskee.

Toisin sanoen pääkaupunkiseudulla hinnat ovat nousseet, muualla Suomessa hinnat ovat keskimäärin laskeneet melko paljon. Toki poikkeuksellisia kasvukohteita löytyy eri puolilta.

Suomalaisten asuntovarallisuudelle on käynyt karusti – köyhdymme kansana, paitsi pääkaupunkiseudulla

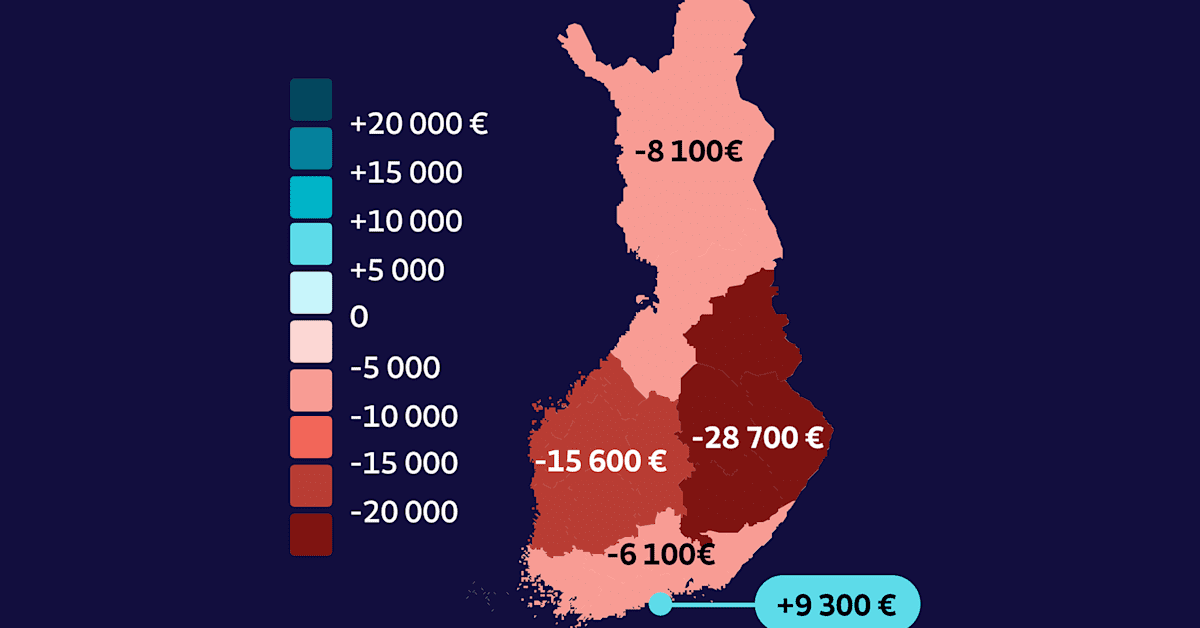

Pääkaupunkiseutu on Suomen suuralueista ainoa, jolla asuntojen arvo on noussut viimeisen kahdeksan ja puolen vuoden aikana. Pääkaupunkiseudulla asuntojen arvo on noussut keskimäärin 9 300 euroa kotitaloutta kohden.

Muualla Suomessa se on laskenut: Etelä-Suomessa 6 100 euroa, Pohjois-Suomessa 8 100 euroa, Länsi-Suomessa 15 600 euroa ja Itä-Suomessa 28 700 euroa.

Rahoitusvarallisuudessa kuva on kirkkaampi.

Kotitalouksien rahoitusvarallisuus on tuottanut keskimäärin 13 400 euroa.

Pääkaupunkiseutulaisten talletukset, rahastot ja osakkeet ovat tuottaneet yli 28 000 euroa vuoden 2016 jälkeen. Eteläsuomalaisilla rahoitusvarallisuuden arvo on kasvanut noin 18 200 euroa, länsisuomalaisilla 10 900 euroa, pohjoissuomalaisilla 6 100 euroa ja itäsuomalaisilla 5 000 euroa.

Nämä ovat tietenkin vain keskiarvoja. Jonkun omaisuus on saattanut kasvaa satoja tuhansia euroja, toisen joitain kymmeniä euroja.

– Pääkaupunkiseudulla varallisuus on kasvanut enemmän, asuntojen hinnat ovat nousseet ja siellä on enemmän rahoitusvarallisuutta, mikä on lisännyt varallisuuseroja pääkaupunkiseudun hyväksi, Nummiaro sanoo.

Osakkeet ja rahastot tuottavat samalla tavalla ympäri Suomea, siksi Nummiaron mukaan alueelliset erot johtuvat siis puhtaasti varallisuuden määrän erosta eri alueilla.

Pääkaupunkiseudulla asuvilla on selvästi enemmän rahastoja ja osakkeita, mikä laventaa pääkaupunkiseudun ja muun maan välistä varallisuuskuilua, joka on jo valmiiksi suuri asuntohintojen takia.

– Muualla Suomessa sijoituksia on vähemmän ja selvästi liian vähän, jotta niiden tuotot olisivat euroissa laskettuna yltäneet nollaamaan asuntovarallisuudesta tulleet tappiot.

Avaa kuvien katselu

Hylätty talo Savon sydänmailla. Kuva: Esa Huuhko/YleRahat edelleen monilla kiinni omassa kodissa

Tilastokeskuksen uusimman varallisuustilaston mukaan 45 prosenttia kotitalouksien varallisuudesta on kiinni omassa kodissa.

Kun tähän lisätään kakkoskodit, sijoitusasunnot ja vapaa-ajan asunnot, nousee kiinteistövarallisuuden osuus yli 60 prosenttiin.

– No, jos katsotaan tätä rahoitusvarallisuutta pitkällä aikavälillä, nykyään kotitalouksien varallisuus on jakautunut paljon tasaisemmin rahoitusvarallisuuden ja reaalivarallisuuden kesken kuin aiemmin, Nummiaro sanoo.

Esimerkiksi 1980-luvulla noin 85 prosenttia kotitalouksien varallisuudesta oli reaalivaroissa ja vain noin 15 rahoitusvarallisuudessa. Nykyisin reaalivarojen osuus on noin 70 prosenttia ja yli 30 prosenttia on jo rahoitusvaroissa.

– Rahoitusvarojen etuna on se, että niillä on suurempi tuotto-odotus ja tuotot hajautuvat paremmin, eivätkä ne ole sidottuja vain omien kotien markkinoihin.

Avaa kuvien katselu

Suomalaiset ovat alkaneet omistaa asuntojen sijaan osakkeita, sanoo LähiTapiolan ekonomisti Hannu Nummiaro. Kuva: Esa Syväkuru / YleSuomalaiset ovat ryhtyneet sijoittajiksi

Viime vuoden lopussa runsaat kaksi miljoonaa suomalaista, eli lähes 37 prosenttia väestöstä, omisti sijoitusrahastoja tai pörssiosakkeita. Omistajien osuus on kasvanut selvästi kymmenessä vuodessa: vuonna 2013 sijoittajia oli noin neljännes. Tämäkin käy ilmi Tilastokeskuksen tuoreesta Kotitalouksien varallisuus -tilastosta.

Rahastot ovat edelleen suositumpia kuin osakkeet, sillä noin 30 prosenttia suomalaisista omisti rahastoja ja vajaat 17 prosenttia osakkeita.

Tilastokeskuksen erikoistutkija Veli-Matti Törmälehto sanoo, että rahastojen ja omistajien osuus on vuosi vuodelta kasvanut. Mutta vuonna 2020 käyttöön otettu osakesäästötili on lisännyt suoraan osakkeisiin sijoittamista. Osakesäästötilille voi tallettaa rahaa, ja tilin sisällä rahalla voi ostaa pörssiyhtiöiden osakkeita. Osakkeita voi myydä ja ostaa ilman, että tarvitsee miettiä verotusta.

– Osakesäästötili on sitten selvästi selvästi lisännyt pörssiosakkeisiin sijoittamista ja ja nuorentanut myöskin sitä omistajaryhmää, Törmälehto sanoo.

Rikkaat rikastuvat, erot omistusten välillä suuria: varakkaat ovat usein vanhoja miehiä

Vuoden 2024 lopussa pörssi- ja rahastosijoitusten mediaaniarvo oli noin 6 000 euroa, mutta erot omistajien välillä olivat suuria. Vain viidellä prosentilla arvo ylitti 140 000 euroa.

Sijoittaminen oli yleisintä 35–44-vuotiailla, mutta suurimmat omistukset löytyivät yli 75-vuotiailta.

– Varallisuus yleensä karttuu iän myötä, Törmälehto toteaa.

Miehet omistivat useammin osakkeita ja keskimäärin suurempia sijoituksia kuin naiset, vaikka rahastoissa sukupuolijakauma oli tasaisempi.

LähiTapiolan Kotitalouksien varallisuuden tuottoindeksi

Kotitalouksien varallisuuden tuottoindeksi seuraa arvonmuutosten vaikutusta kotitalouksien varallisuuteen.

Indeksi ei sisällä säästämisen, sijoitustransaktioiden tai asuntojen rakentamisen vaikutusta varallisuuden määrään. Indeksi ei sisällä kotitalouksien velkoja.

Indeksi koostuu kotitalouksien omista asunnoista, talletuksista, rahastoista ja pörssiosakkeista. Näiden neljän varallisuuserän painot on määritetty Tilastokeskuksen Kotitalouksien Varallisuus 2016 -tutkimuksen perusteella.

Indeksi on markkina-arvoperusteinen.