Postilla on yli 2 000 omaa pakettiautomaattia ja 1 090 palvelupistettä. Oma pakettiautomaattikapasiteetti oli vuonna 2024 yli kolminkertainen lähimpään kilpailijaan Postnordiin nähden. Kuva: Posti Group, kuvapankki

Postilla on yli 2 000 omaa pakettiautomaattia ja 1 090 palvelupistettä. Oma pakettiautomaattikapasiteetti oli vuonna 2024 yli kolminkertainen lähimpään kilpailijaan Postnordiin nähden. Kuva: Posti Group, kuvapankki

Kaikki tuntevat Postin. Kaikki käyttävät sen palveluja. Kaikki tai ainakin lähes kaikki saavat postia.

Listautumisella yhtiö tulee saamaan laajan omistajapohjan ja pystyy parhaimmillaan kiillottamaan brändiä. Johdolla on selkeä mittatikku menestyksensä mittaamiseen: pörssiosake.

Valtio säilyy isona omistajana ja myy noin 30 prosenttia kokonaan omistamastaan yhtiöstä juuri oikealle taholle: yksityissijoittajille ja instituutioille Suomessa sekä instituutioille kansainvälisesti. Oletettavasti valtaosa kiinnostuksesta tulee Suomesta.

Kun yhtiö on listattu, sitä tuskin parjataan yhtä paljon mediassa kuin on tehty viime vuosina. Toki tähän vaikuttavat yhtiön omat toimet ja palvelun laatu. Valtio-omistus ja yhtiön luonne keskeisenä kuluttajapalvelun tarjoajana altistaa kritiikille, koska median tehtävä on osaltaan valvoa julkisen vallan käyttäjiä. Samankaltaisia viime vuosien esimerkkejä ovat VR, Veikkaus ja Alko.

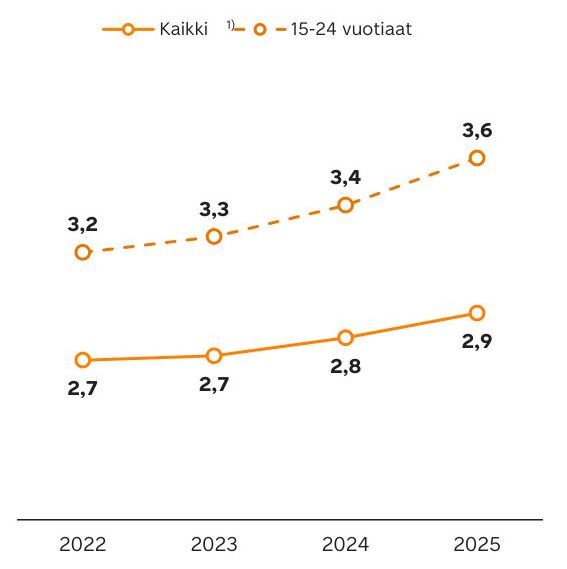

Mielikuvan muutos on jo käynnissä. Yhtiö kertoi esittelytilaisuudessa, että nuorten asenne Postia kohtaan on muuttunut. Tähän saattaa olla syynä verkkokauppa ja pakettipalvelut, joissa nuorempi kohderyhmä käyttää taajaan Postin palveluja.

Postin brändimielikuva ikäryhmittäin asteikolla 0,0-4,5. Lähde: Yhtiön materiaalit, kolmannen osapuolen kyselytulokset

Postin brändimielikuva ikäryhmittäin asteikolla 0,0-4,5. Lähde: Yhtiön materiaalit, kolmannen osapuolen kyselytulokset

Yhtiö kertoo listautumisaineistossaan:

”Noin 40 prosenttia kuluttajista katsoo, että Posti on tehnyt viime vuosina merkittäviä muutoksia, jotka ovat muuttaneet kuluttajien mielikuvaa. Muutoksen näkyvät parantuneessa palvelun laadussa, jota kuluttaja arvostavat.”

Toimitusjohtaja Antti Jääskeläinen totesi yhtiön esittelytilaisuudessa 30.9.2025:

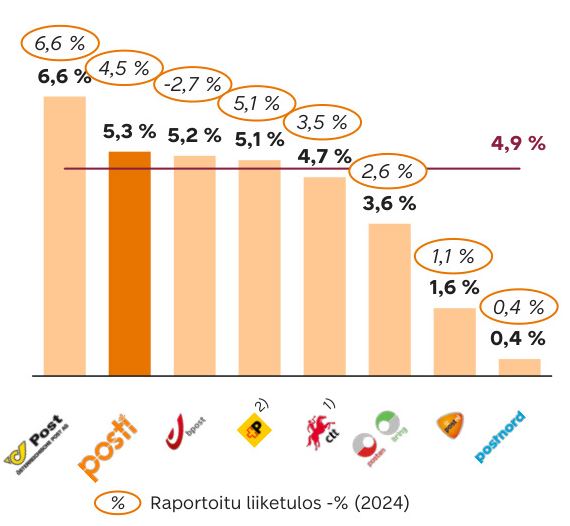

”Postin hyvä suoritus perustuu operatiiviseen tehokkuuteen. Kansainvälisessä vertailussa Postilla on postin lajittelussa korkeimmat automaatioasteet Euroopassa ja myöskin noutopalveluitten automaattiverkoston käyttöasteet ovat Suomessa Euroopan korkeimmat.”

Hän viittasi yhtiön 5,3 prosentin liikevoittomarginaaliin, joka oli vuonna 2024 vertailujoukon toiseksi paras yhtiön keräämässä aineistossa. Posti on kehittänyt operatiivista tehokkuuttaan viime vuosina monin tavoin, esimerkkeinä automatisointiasteet, vuoropäiväjakelu sekä tuoteportfolion yksinkertaistaminen.

Postin kannattavuus on kilpailukykyinen eurooppalaisiin verrokkiyhtiöihin nähden. Lähde: Yhtiön tiedot, vuosikertomuksetPostipalvelut supistuu – pakettipalvelut kasvaa

Postin kannattavuus on kilpailukykyinen eurooppalaisiin verrokkiyhtiöihin nähden. Lähde: Yhtiön tiedot, vuosikertomuksetPostipalvelut supistuu – pakettipalvelut kasvaa

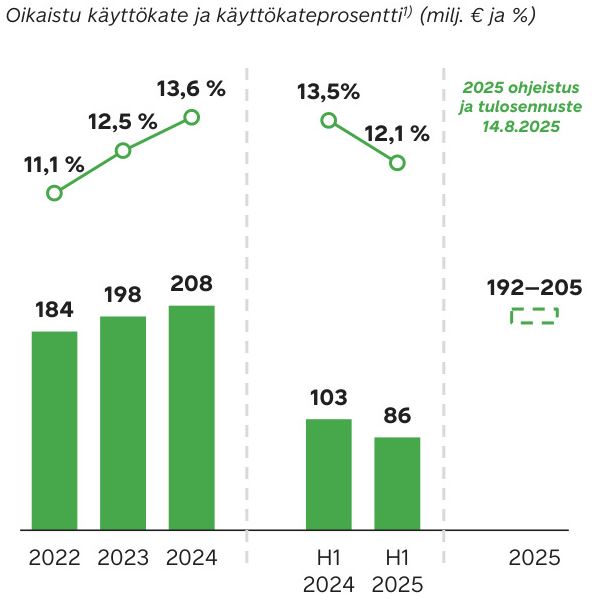

Posti-konsernin liikevaihto on laskenut tasaisesti vuoden 2022 noin 1,65 miljardista eurosta viime vuoden 1,52 miljardin euroon. Vuoden 2025 alkupuoliskolla liikevaihto laski 760 miljoonasta 713 miljoonaan eli kuusi prosenttia. Talous- ja rahoitusjohtaja Timo Karppisen mukaan laskuun vaikuttivat tietyt poistuneet tuotteet ja asiakkuudet.

Vastaavasti oikaistu käyttökate heikkeni 103 miljoonasta 86 miljoonaan euroon eli 17 prosenttia. Käyttökateprosentti laski 13,5:stä 12,1:een ollen yhä kohtuullinen. Elokuun 14. päivä annetun ohjeistuksen perusteella kuitenkin loppuvuoden 2025 tulos säilyisi vähintään viime vuoden tasolla.

Koko vuodelle yhtiö ohjeistaa 1,44-1,50 miljardin euron liikevaihtoa, 192-205 miljoonan euron käyttökatetta ja 65-77 miljoonan euron liiketulosta.

Posti on saanut parannettua operatiivista kannattavuuttaan 2022-2024 huolimatta laskevasta liikevaihdosta. Alkuvuoden 2025 tuloskehitys oli laskeva. Kuva: Posti, listautumisesitys

Posti on saanut parannettua operatiivista kannattavuuttaan 2022-2024 huolimatta laskevasta liikevaihdosta. Alkuvuoden 2025 tuloskehitys oli laskeva. Kuva: Posti, listautumisesitys

Postilla on kolme keskeistä liiketoiminta-aluetta: Postipalvelut, Verkkokauppa- ja jakelupalvelut, sekä Varastointi- ja logistiikkapalvelut.

On kiinnostavaa, että Postipalvelut eli kirjeiden ja lehtien jakelu ei ole enää yhtiön suurin liiketoiminta, vaan se teki toisella neljänneksellä 35 prosenttia konsernin liikevaihdosta. Johdon mukaan segmentin volyymi laskee noin kymmenen prosentin vuositahtia, mutta yhtiö on pystynyt parantamaan tuloksellisuutta segmentissä viime vuosina.

Isoin ja kasvava segmentti 42 prosentin liikevaihto-osuudella on Verkkokauppa- ja jakelupalvelut tarkoittaen pakettipalveluita niin yritysten kuin kuluttajien välillä sekä kappaletavararahtia. Tässä markkinan kasvuvauhti on viiden prosentin luokkaa.

Johto kertoi esittelytilaisuudessa, että koronabuumi ajoi pakettivolyymeja ylös ja sen jälkeen tuli laskua, kun kulutus suuntautui palveluihin kuten matkailuun ja ravintoloihin. Nyt ollaan jälleen palauduttu normaaliin; Postin pakettivolyymi Suomessa ja Baltiassa kasvoi huhti-kesäkuussa kuusi prosenttia.

Kolmas liiketoiminta-alue on Varastointi- ja logistiikkapalvelut, joka tarkoittaa sitä, kun yritykset ulkoistavat varastointia ja logistiikkaa alan yhtiöille kuten Postille. Johdon mukaan ulkoistamisasteet ovat Suomessa ja Ruotsissa alle kymmenen prosenttia, kun Euroopassa ollaan lähempänä 20 prosenttia.

Näin listautuminen toteutetaan

Vuonna 1638 perustetun Postin ainoa omistaja on tällä hetkellä Suomen valtio. Omistus on strateginen: Suomen valtion määrittelemä strateginen intressi Postissa on postipalveluiden tuottaminen kaikkialla Suomessa Ahvenanmaata lukuun ottamatta.

Eduskunta teki marraskuussa 2024 päätöksen, jolla sallitaan valtion omistuksen alentaminen 33,4 prosenttiin, kun aiempi alaraja oli 50,1 prosenttia. Postin omistajaohjaus tapahtuu valtioneuvoston kansliassa.

Ennen listautumismyyntiä ja henkilöstöantia Posti Group Oyj:n osakekanta koostuu 40 000 000 osakkeesta.

Valtio on myymässä näistä listautumisessa enintään 11,6 miljoonaa osaketta, josta alustavasti miljoona osaketta tarjotaan yleisömyynnissä yksityishenkilöille ja yhteisöille Suomessa ja 10,6 miljoonaa institutionaalisille sijoittajille Suomessa ja kansainvälisesti.

Lisäksi yhtiö laskee liikkeelle enintään 300 000 uutta osaketta henkilöstöannissa, mikä on hyvä asia ja sitouttaa henkilöstöä. Posti on Suomen neljänneksi suurin yritystyönantaja käsittäen jopa sata kansallisuutta.

Listautumismyynnissä on myös lisäosakeoptio enintään 1,74 miljoonan osakkeen myymiseksi ylikysyntätilanteessa.

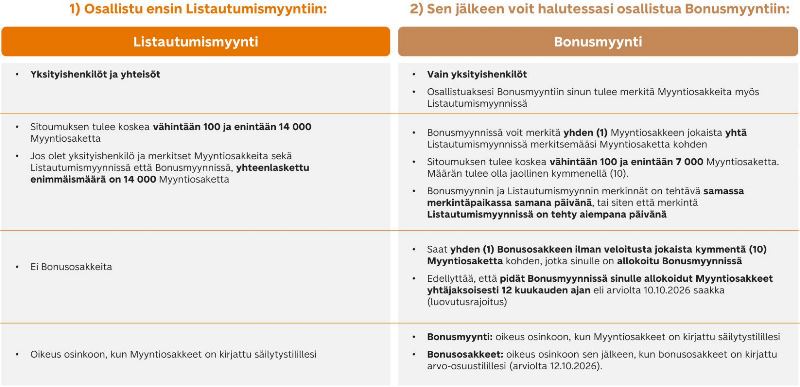

Listautumismyynnin erikoisuus on, että yleisömyynnissä merkitsijä voi merkitä osakkeita sekä listautumismyynnissä että saman verran myös niin sanotussa bonusmyynnissä. Kun bonusosaketta pitää salkussaan vuoden, on oikeutettu samaan yhden bonusosakkeen jokaista kymmentä bonusmyynnissä merkittyä osaketta kohden.

Toisin sanoen, jos yleisömyynnissä allokoidaan merkitsijälle esimerkiksi 50 listautumismyynnin osaketta ja 50 bonusmyynnin osaketta, hän saa vuoden päästä bonuksena vielä viisi osaketta lisää, kun bonusmyynnin osakkeet muutetaan normaaleiksi Postin osakkeiksi.

Se on merkittävä etu vastaten noin viiden prosentin vuosituottoa, jos listautumismyynnin ja bonusmyynnin osakkeet jaetaan tasasuhteessa.

Yleisömyynnin periaatteita. Jos haluaa osallistua bonusmyyntiin, pitää osallistua myös listautumismyyntiin. Kuva: Posti Group, listautumisen esittelymateriaali

Yleisömyynnin periaatteita. Jos haluaa osallistua bonusmyyntiin, pitää osallistua myös listautumismyyntiin. Kuva: Posti Group, listautumisen esittelymateriaali

Jos Postin osakemyynti ja henkilöstöanti menevät hyvin kaupaksi ja ne toteutetaan ilman lisäosakeoptiota, uusien omistajien osuus Postissa on listautumisen jälkeen 29,5 prosenttia.

Jos lisäosakeoptio toteutetaan, omistus on vastaavasti noin 34 prosenttia.

Joka tapauksessa Postin osakemäärä listautumisen jälkeen on todennäköisesti noin 40,3 miljoonaa osaketta. Listautumishinnalla 7,5 euroa yhtiön markkina-arvoksi muodostuu 302 miljoonaa euroa ja valtio nettoaa myynnistä noin 100 miljoonaa euroa.

On huomattava, että yleisömyynnissä tarjottava osakemäärä ei ole kovin iso. Jos myyntiin osallistuisi esimerkiksi 10 000 sijoittajaa, yhdelle voitaisiin kohdentaa yhteensä keskimäärin vain sata osaketta 750 euron arvosta. Näistä osa olisi bonusosakkeisiin oikeuttavia osakkeita.

Hinta näyttää maltilliselta

Posti tavoittelee vähintään kahden prosentin keskimääräistä liikevaihdon kasvua 3-5 vuoden aikajänteellä ja viiden prosentin kasvua ilman Postipalveluita verrattuna vuoteen 2025.

Oikaistun liiketuloksen vuotuinen kasvutavoite samalla aikavälillä on vähintään viisi prosenttia verrattuna vuoteen 2025.

Nettovelan suhde oikaistuun käyttökatteeseen pyritään pitämään alle 2,5:ssä.

Osinkotavoitteena on kasvattaa jatkuvasti varsinaista osinkoa ja jakaa vähintään 60 prosenttia nettotuloksesta osinkona.

On huomattava, että yhtiö jakoi ylimääräisen 150 miljoonan euron osingon ensimmäisellä neljänneksellä 2025. Toisin sanoen Posti purki ylimääräistä likviditeettiä ja nosti velkaantuneisuutta, mikä on tyypillistä ennen omistusjärjestelyjä.

Normaali kahdessa erässä jo maksettu osinko viime tilikaudelta oli 33 miljoonaa euroa. Kun muistetaan, että yhtiöllä on osingon kasvutavoite, niin voidaan suhteuttaa tämä osinko listautumishintaa vastaavaan markkina-arvoon 302 miljoonaa euroa, ja saadaan osinkotuotoksi jopa 10,9 prosenttia.

Korollinen nettovelka kesäkuun lopussa oli 471 miljoonaa euroa. Näin ollen velattomaksi listautumishinnaksi, markkina-arvo plus nettovelka, muodostuu noin 770 miljoonaa euroa.

Oikaistu käyttökate rullaavalta 12 kuukaudelta on 191 miljoonaa, joten nettovelan ja käyttökatteen suhteeksi muodostuu noin 2,5. Tunnusluku on tavoitetason ylärajalla osingonjaon jälkeen.

Tilikauden tulos 2025 jäänee viime vuotta alemmalle tasolle, koska alkuvuoden tammi-kesäkuun tulos laski 19,6 miljoonasta 3,5 miljoonaan euroon. Viime vuonna tulos oli 43,8 miljoonaa. Tältä kannalta osingon säilyttäminen 33 miljoonassa saattaa olla haastavaa – mutta ei poissuljettua.

On huomattava yhtiön vahva, melko vakaasti kehittynyt noin 150 miljoonan euron vuotuinen kassavirta liiketoiminnasta verojen jälkeen. Investointeihin ja vuokrasopimusvelkojen maksuun tästä on mennyt vuosittain melko vakaasti 120 miljoonaa. Yhtiön kalusto on johdon esityksen perusteella nykyaikaista ja ekologista, ja Postilla ei ole niin sanottua investointi- tai korjausvelkaa.

Velattoman arvon ja 12 kuukauden käyttökatteen suhteeksi muodostuu maltillinen 4,0. Vastaavasti velaton arvo suhteessa oikaistuun 12 kuukauden liikevoittoon on noin 12.

Huomioiden yhtiön vahva markkina-asema osakkeen hinnoittelu vaikuttaa mielestäni kohtuulliselta. Sijoittajan riskiä pienentää yhtiön avokätinen osinkopolitiikka.

Toisaalta, jokainen liiketoiminta-alue menetti liikevaihtoaan toisella neljänneksellä 2025, vaikka pakettien volyymi olikin kasvussa. Verkkokaupassa ja jakelupalveluissa sekä Varastointi- ja logistiikkapalveluissa liikevaihdon menetys oli vähäistä, Postipalveluissa sen sijaan lasku oli 13 prosenttia.

Silti Postipalvelut teki isoimman käyttökatteen ja sitä voi luonnehtia kaikesta huolimatta konsernin kassakoneeksi. Kilpailu joka segmentillä on kovaa ja esimerkiksi varastointipalveluissa on ylikapasiteettia Suomessa ja Ruotsissa. Postin etuja ovat laaja jakeluverkko, vahvat markkinaosuudet ja korkea automatisointiaste.

Yhteenveto

Palatakseni alkuun, minusta on viisasta, että valtio keventää tässä vaiheessa ainoastaan osan myytävissä olevasta omistuksestaan. Näin se pystyy mahdollisesti myöhemmin saamaan paremman hinnan sekä toimimaan ankkuriomistajana.

Myös hinnoittelu vaikuttaa järkevältä. Hinnoittelun omistajaystävällisyys tukee mahdollisia myöhempiä osakemyyntejä.

Yleisömyynnin osuus näyttää kuitenkin varsin pieneltä ja merkintöjä tultaneen leikkaamaan. Tällöin ylimääräinen raha palautetaan takaisin sijoittajille.

Bonusmyyntiluonne on mielestäni viisasta ja korostaa sijoittajan pitkäjänteisyyttä nykyisellä kryptoaikakaudella. Bonusmyynti on omiaan lisäämään omistaja- ja asiakaslojaalisuutta. Postilla on aito mahdollisuus tehdä listauksesta ja kotimaisuudesta kilpailuetu.

On hyvä muistaa, että Posti- ja telelaitoksesta 1990-luvulla irtautunut valtio-omisteinen Sonera – entinen Tele – järjesti 1990-luvun lopulla kaksi onnistunutta osakemyyntiä, joista ainakin ensimmäiseen eli listautumismyyntiin 1998 liittyi bonusosake.

Postin yleisömyynti Danske Bankin, Nordean ja Nordnetin kanavissa jatkuu tiistaihin 7.10.2025 kello 16 saakka, mutta se voidaan keskeyttää jo maanantaina kello 16. Muille kuin näiden pankkien asiakkaille merkintäpaikkana toimivat Danske Bankin verkkopankki ja konttorit.

Kaupankäynnin Postin osakkeilla on määrä alkaa pörssin pre-listalla viikon päästä perjantaina 10.10.2025.

—

Kirjoitus ei sisällä sijoitussuosituksia.