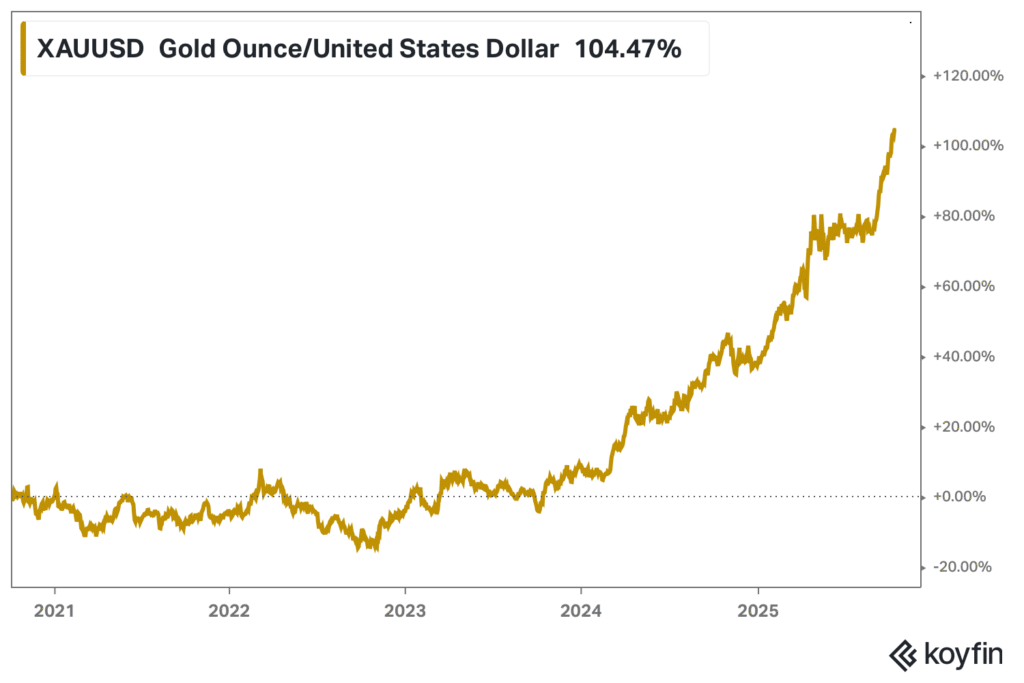

Kuva: Kullan hintakehitys on ollut vahvaa lähiaikoina.

Kuva: Kullan hintakehitys on ollut vahvaa lähiaikoina.

Osake- ja joukkolainasalkut ovat heikosti suojattuja hitaan talouskasvun ja korkean inflaation aikana, erityisesti kahdessa tilanteessa: kun globaalin talouspolitiikan epävarmuus on suurta (esimerkiksi markkinoiden epäillessä keskuspankkien kykyä hillitä inflaatiota) ja kun talouteen osuu tarjontashokki, kuten energiatoimitusten äkillinen katkeaminen.

Historiallisesti kulta on osoittautunut turvasatamaksi. 1970-luvulla sen hinta nousi voimakkaasti Yhdysvaltain liittovaltion suurten menojen ja keskuspankin uskottavuuden heikkenemisen kiihdyttäessä inflaatiota. ”Kulta kohosi, kun sijoittajat etsivät arvoa järjestelmän ulkopuolelta”, Goldman Sachs Researchin analyytikko Lina Thomas kirjoittaa raportissa.

Viime aikoina raaka-aineet ovat kuuluneet harvoihin omaisuuslajeihin, joiden reaalihinta on noussut. Goldman Sachs Researchin mukaan jokaisella 12 kuukauden jaksolla, jolloin sekä osakkeet että joukkolainat tuottivat negatiivisen reaalituoton, joko raaka-aineet tai kulta antoivat positiivisen tuoton.

Raaka-aineiden geopoliittinen merkitys kasvaa

Raaka-aineiden geopoliittinen merkitys kasvaa

Thomas huomauttaa, että raaka-aineiden tarjonta keskittyy yhä enemmän ja maat käyttävät hallintaansa resursseihin geopoliittisena vipuvartena. Goldman Sachs Researchin mukaan raaka-aineilla on tulevaisuudessa todennäköisesti entistä tärkeämpi strateginen rooli, sillä valtioiden kontrolli vaihtelee nelivaiheisessa syklissä:

Hallitukset turvaavat toimitusketjuja siirtämällä tuotantoa takaisin kotimaahan tullien, tukien ja investointien avulla — korvaten tuontia siellä missä mahdollista ja varastoimalla raaka-aineita, jos korvaaminen ei onnistu.

Kun kotimainen tarjonta kasvaa ja on turvattu, ylimääräistä tuotantoa viedään ulkomaille.

Kun raaka-aineiden maailmanmarkkinahinnat laskevat, korkeakustanteiset tuottajat poistuvat, ja tarjonta keskittyy harvemmille tuottajille.

Kun tarjonta konsolidoituu, hallitsevat tuottajat voivat käyttää sitä geopoliittisena ja taloudellisena vipuvartena esimerkiksi vientirajoitusten avulla — lisäten häiriöriskiä ja pakottaen lopulta muut maat jälleen suojaamaan toimitusketjujaan.

Useita esimerkkejä raaka-aineiden ja resurssien keskittymisestä on jo nähtävissä. Yhdysvaltojen odotetaan vuoteen 2030 mennessä vastaavan yli kolmasosasta maailman nesteytetyn maakaasun (LNG) tarjonnasta, ja maa on kytkenyt nämä viennit tullineuvotteluihin. Eurooppa on erityisesti siirtynyt vuoden 2022 jälkeen kohti Yhdysvaltain LNG:tä ja pois Venäjän kaasusta. Yhdysvaltojen osuus Euroopan ja Aasian kaasuntoimituksista on ennusteen mukaan kasvussa.

Samaan aikaan Kiina hallitsee yli 90 prosenttia harvinaisten maametallien jalostuskapasiteetista. Nämä alkuaineet ovat välttämättömiä kilpailussa tekoälyn kehittämisessä.

”Raaka-aineiden kasvava käyttö vipuvartena voi vahvistaa raaka-aineiden hajautushyötyjä salkuissa”, Thomas kirjoittaa.

Kaikki raaka-aineet eivät kuitenkaan tarjoa yhtä hyvää suojaa salkuille. Niiden tehokkuuden arviointi edellyttää ymmärrystä siitä, liittyykö tietty raaka-aine todennäköisesti kriittiseen toimitushäiriöön ja onko häiriö inflaatiota kiihdyttävä. Tarkastelussa on huomioitava kaksi kriteeriä: raaka-aineen suora tai epäsuora paino inflaatiokorissa sekä se, kuinka suuri osa tarjonnasta häiriintyy.

Esimerkiksi energia täyttää ensimmäisen kriteerin, sillä toimitushäiriöt voivat nopeasti vaikuttaa talouksiin ja rahoitusmarkkinoihin. Teollisuusmetallien ja harvinaisten maametallien suora paino inflaatiokorissa on pienempi, mutta niiden merkitys on kasvanut, kun energiasekoitus siirtyy fossiilisista polttoaineista uusiutuviin, joissa näitä raaka-aineita käytetään. Teollisuusmetallit ja harvinaiset maametallit korostuvat erityisesti, koska jalostus on erittäin keskittynyt Kiinaan. Tämän seurauksena, vaikka vaikutus inflaatioon olisi vain epäsuora — esimerkiksi sähköautojen akkujen kustannusten kautta — häiriö voi aiheuttaa suhteettoman suuren vaikutuksen.

Kullan kysyntä ja hintanäkymät

Goldman Sachs Research ennustaa kullan hinnan nousevan 4 000 dollariin per troy-unssi vuoden 2026 puoliväliin mennessä. Hintanousua tukee keskuspankkien vahva rakenteellinen kysyntä sekä Yhdysvaltain keskuspankin kevennystoimet, jotka lisäävät ETF-kysyntää.

Kullan ostajat voidaan jakaa kahteen ryhmään. Vakaumukselliset ostajat, kuten keskuspankit, pörssinoteeratut rahastot ja spekulantit, hankkivat kultaa johdonmukaisesti riippumatta hinnasta ja määrittävät pitkälti markkinoiden suunnan. Nyrkkisääntö on, että jokainen 100 tonnin nettomääräinen osto nostaa kullan hintaa noin 1,7 prosenttia.

Opportunistiset ostajat, esimerkiksi kehittyvien markkinoiden kotitaloudet, astuvat markkinoille, kun hinta vaikuttaa sopivalta. He voivat muodostaa hinnalle pohjatason laskuvaiheessa ja toimia vastavoimana nousuvaiheessa.

Goldman Sachs Researchin nykyhetkeä kuvaavan arvion mukaan keskuspankit ostivat heinäkuussa vähemmän kultaa kuin keskimäärin tänä vuonna. Keskuspankit ovat ostaneet tänä vuonna keskimäärin 64 tonnia kultaa kuukaudessa, mikä jää alle Goldman Sachsin ennusteen 80 tonnista.

”Tämä on linjassa kausivaihtelun kanssa”, Thomas selittää. ”Keskuspankkien ostot hidastuvat yleensä kesällä ja kiihtyvät uudelleen syyskuusta lähtien.”

”Kausivaihtelu kuitenkin tukee muuttumatonta keskuspankkinäkemystämme”, hän lisää.

Keskuspankit – erityisesti kehittyvissä talouksissa – ovat kasvattaneet kullan ostojaan noin viisinkertaisiksi vuoden 2022 jälkeen, jolloin Venäjän valuuttavarannot jäädytettiin sen hyökättyä Ukrainaan. ”Pidämme tätä rakenteellisena muutoksena varantojen hallinnassa, emmekä odota lähiaikoina käännettä”, Thomas kirjoittaa. ”Perusennusteemme on, että julkisen sektorin kullanostot jatkuvat vielä kolme vuotta.”

”Perustelumme on, että kehittyvien markkinoiden keskuspankkien kultavarannot ovat selvästi pienemmät kuin kehittyneissä maissa, ja ne kasvattavat vähitellen kulta-allokaatiotaan osana laajempaa hajautusstrategiaa”, Thomas kirjoittaa.

Goldman Sachs Research arvioi, että Kiinan varannoista alle 10 prosenttia on kultaa, kun vastaava osuus on Yhdysvalloissa, Saksassa, Ranskassa ja Italiassa noin 70 prosenttia.

Maailman kultaneuvoston tuore kysely tukee tätä näkemystä, Thomas lisää. Peräti 95 prosenttia kyselyyn vastanneista keskuspankeista odottaa globaalien kultavarantojen kasvavan seuraavan 12 kuukauden aikana, eikä yksikään ennakoi vähenemistä.

Samalla 43 prosenttia vastaajista aikoo kasvattaa omia kultavarantojaan, mikä on korkein lukema sitten kyselyn aloitusvuoden 2018. Yksikään kyselyyn osallistuneista keskuspankeista ei aio pienentää kultavarantojaan.