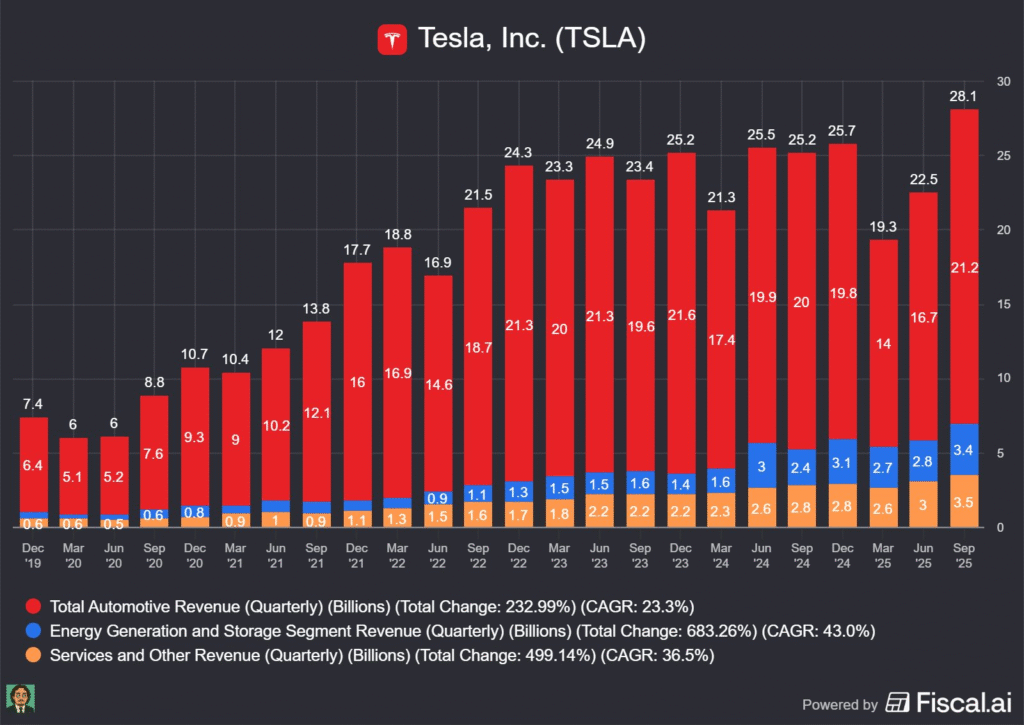

Teslan liikevaihdon kehitys liiketoiminnoittain. Kuva: Fiscal.ai ja Mindset for Money.

Teslan liikevaihdon kehitys liiketoiminnoittain. Kuva: Fiscal.ai ja Mindset for Money.

Teslan osake arvostetaan markkinoilla erittäin korkeilla arvostuskertoimilla. Ensi vuoden konsensusennusteella laskettu P/E-kerroin on 173x ja EV/EBIT-kerroin 165x.

Yhtiön korkeat arvostuskertoimet johtuvat suurelta osin sijoittajien luottamuksesta toimitusjohtaja Elon Muskin strategiseen käännökseen kohti robotiikkaa ja tekoälyä, vaikka ajoneuvomyynti on edelleen keskeinen yhtiön taloudellisen vakauden kannalta näiden tuotteiden ollessa kehitysvaiheessa.

Korkeat arvostuskertoimet tarkoittavat kuitenkin väistämättä myös sitä, että markkinat reagoivat herkästi pieniinkin pettymyksiin.

Teknologiajätin kolmannen vuosineljänneksen ristiriitainen tulosraportti jäi osittain analyytikoiden odotuksista, mikä sai osakkeen laskuun.

Sähköautovalmistaja saavutti neljänneksen aikana ennätyksellisen 28,1 miljardin dollarin liikevaihdon, mikä ylitti Wall Streetin analyytikoiden 26 miljardin dollarin konsensusodotuksen ja merkitsi noin 12 prosentin kasvua vuoden takaisesta.

Tuloskehitys ei mennyt yhtä mallikkaasti.

Teslan oikaistu osakekohtainen tulos jäi 0,50 dollariin, mikä alitti 0,54 dollarin konsensusennusteen. Tämä oli Teslalle jo neljäs perättäinen neljännes, jolloin tulos jäi odotuksista.

Kannattavuus paineessa

Teslan tulosraportti osoitti selvästi, kuinka vaikeaa sähköautomarkkinoilla on säilyttää marginaalit kasvavan kilpailun ja nousevien kustannusten puristuksessa.

Yhtiön liikevoitto romahti 40 prosenttia vuodentakaisesta 1,6 miljardiin dollariin, mikä laski käyttökatteen 5,8 prosenttiin. Nettotulos putosi 37 prosenttia, vaikka myynti teki uuden ennätyksen, 497 099 toimitettua autoa, mikä oli seitsemän prosenttia enemmän kuin vuotta aiemmin.

Toimitusten kasvu johtui suurelta osin yhdysvaltalaisista kuluttajista, jotka kiirehtivät ostamaan sähköautoja ennen liittovaltion verohyvityksen päättymistä lokakuun alussa.

Analyytikot arvioivat Teslan kannattavuusongelmien johtuvan muun muassa korkeammista tuotantokustannuksista, kasvaneista tutkimus- ja kehityskuluista sekä sääntelyhyvityksistä saadun liikevaihdon 44 prosentin ja 417 miljoonan dollarin laskusta.

Tesla kamppailee myös Trumpin hallinnon asettamien autonosien tuontitullien kanssa. Talousjohtaja Vaibhav Tanejan mukaan tullit maksoivat Teslalle yli 400 miljoonaa dollaria neljänneksen aikana.

Sähköajoneuvojen valmistaja raportoi myös 50 prosentin kasvun toimintakuluissa, mikä johtui tekoälyyn ja muihin tutkimus- ja kehitysprojekteihin liittyvistä menoista sekä osakeperusteisten palkkioiden kasvusta.

Tulostiedotustilaisuudessa Taneja sanoi, että pääomamenot kasvavat merkittävästi vuonna 2026.

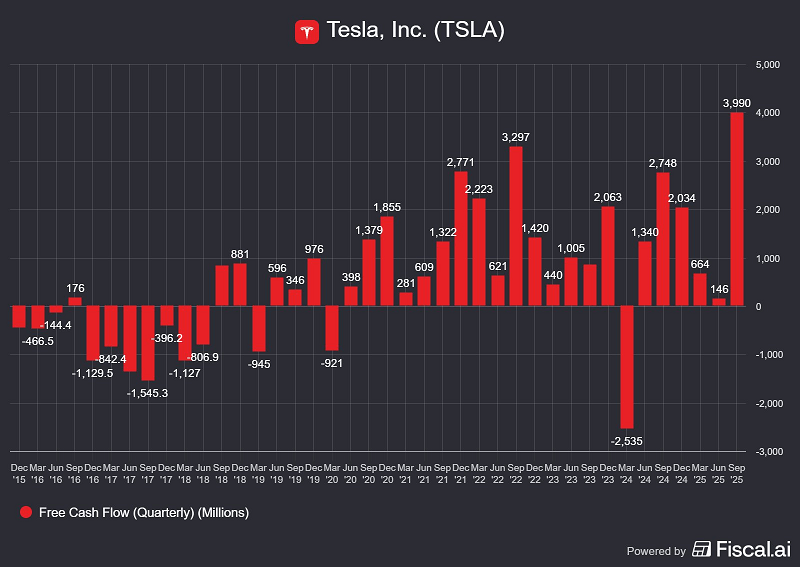

Vaikka Teslan kannattavuusmarginaalit ovat laskussa, saavutti yhtiö selvästi kaikkien aikojen parhaan vapaan kassavirran tason.

Vaikka Teslan kannattavuusmarginaalit ovat laskussa, saavutti yhtiö selvästi kaikkien aikojen parhaan vapaan kassavirran tason.

”Tesla tarjosi juuri sopivan määrän sekä hyviä että huonoja uutisia miellyttääkseen kannattajiaan ja antaakseen samalla riittävästi todisteita kriitikoilleen”, Camelthorn Investmentsin neuvonantaja Shawn Campbell kertoi Reutersille.

”Tämä tulosraportti ei tule muuttamaan kenenkään mielipidettä Teslasta”, hän arvioi.

Yhtiön kassavirta pysyi edelleen vahvana: vuosineljännes päättyi 41,6 miljardin dollarin käteisvaroihin ja sijoituksiin.

Wall Streetin näkemykset Teslan tulevaisuudesta eivät ole yksimielisiä

Analyytikoiden arviot Teslan näkymistä erosivat voimakkaasti tulosjulkistuksen jälkeen. UBS:n analyytikko Joseph Spak säilytti osakkeelle myy-suosituksen ja 247 dollarin tavoitehinnan varoittaen, että nykyinen arvostus heijastaa jo liikaa sijoittajien innostusta yhtiön tekoälyhankkeisiin.

Samaan aikaan Baird-yhtiön Ben Kallo piti ylipainosuosituksen voimassa ja nosti tavoitehintaa 548 dollariin, viitaten vahvaan energialiiketoimintaan ja ennätyksellisiin ajoneuvotoimituksiin.

”Energiakysyntä on poikkeuksellisen korkealla tasolla, sillä sähköverkkojen kapasiteetti on rajallinen useilla alueilla ja infrastruktuuria rakennetaan nopeasti. Odotamme, että tämä liiketoiminnan osa-alue saa enemmän huomiota vuoden 2025 loppupuolella ja siirtyessä vuoteen 2026, kun pitkäjänteisiin hankkeisiin (kuten Optimus-robotti ja robottitaksi) liittyvät käännekohdat jäävät vielä epäselviksi”, Kallo totesi.

Wedbushin analyytikko Dan Ives toisti Teslaa koskevan lisää-suosituksensa ja 600 dollarin tavoitehintansa. Hänen mukaansa yhtiö hyötyi toimitusten aikaistumisesta ja vahvistuneesta myynnistä Euroopassa, Lähi-idässä, Afrikassa ja Aasian ja Tyynenmeren alueella, samalla kun se eteni vähitellen autonomisen ajamisen ja energialiiketoiminnan kehittämisessä.

Ives nostaa esiin myös Elon Muskin tulevan palkitsemisäänestyksen, jonka hän kuvailee keskeiseksi käännekohdaksi. Äänestys todennäköisesti hyväksytään selvin numeroin mahdollisesta vastustuksesta huolimatta, mikä vahvistaisi Muskin asemaa kriittisen tekoälyn laajentumisvaiheen johtajana.